Дефляция вдохновила рынок. Пора покупать длинные ОФЗ?

На российском долговом рынке позитив – индекс RGBI сегодня прибавляет более 1%. Ключевым событием, вдохновившим инвесторов, стали данные Росстата о первой за полтора года недельной дефляции в России. Цены за период по 2 сентября снизились на 0,02%, а в годовом выражении на эту дату инфляция снизилась до 8,87%. Некоторые эксперты трактуют это как аргумент в пользу того, что ЦБ не будет повышать ставку на сентябрьском заседании. Но стоит ли обольщаться? Как действовать сейчас инвесторам на рынке облигаций, пора ли покупать длинные ОФЗ, какие еще есть идеи? Finam.ru подготовил обзор.

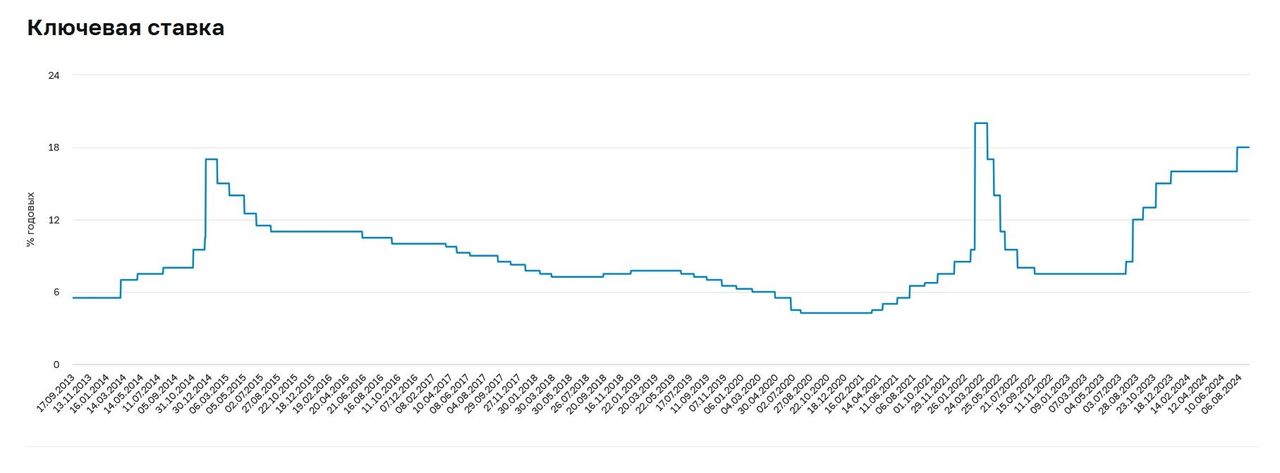

Перспективы инфляции и ставки ЦБ

Накануне Минфин проводил размещения ОФЗ, и аукцион по ОФЗ 26245 с постоянным доходом не состоялся «в связи с отсутствием заявок по приемлемым уровням цен». Однако руководитель направления анализа долговых рынков Алексей Ковалев не считает, что фактор отмены аукциона по фиксированному купону сыграл какую-то выраженную роль для рынка.

«Во-первых, это событие состоялось вчера, а во-вторых – Минфин все-таки не стал более активно размещать флоатеры, хотя неплохой спрос на него был. Основной фактор для сегодняшнего отскока рынка – это первая в этом году недельная дефляция. Опасения увидеть 13 сентября ставку 20% отступили. Предположу, что особенно рады те инвесторы, которые поучаствовали в ралли первой половины августа. С тех пор индекс RGBI успел сходить на минимумы с марта 2022 года, и сейчас настроение участников явно улучшилось», - прокомментировал Ковалев.

Рассуждая о том, насколько уместен оптимизм инвесторов из-за зафиксированной дефляции, эксперт указал, что по итогам августа 2024 года прирост потребительских цен в России, по-видимому, оказался положительным - около 0,1%, если базироваться на недельных данных. При этом в среднем за последние 10 лет в этом месяце наблюдалась дефляция. Годовая инфляция ко 2 сентября 2024 года уменьшилась до 8,9%, и основной вопрос, по мнению Ковалева, состоит в том, сумеет ли она упасть до прогнозируемых регулятором 6,5-7,0% по итогам 2024 года.

Также эксперт обратил внимание, что с начала года к 2 сентября потребительские цены в стране выросли на 5,17%. Накопленная инфляция в этом году не просто выше траектории 2023 года, но и, например, обгоняет 2021 год. А по итогам 2021 года инфляция составила 8,39%, что гораздо выше ожиданий ЦБ на текущий год. Кроме того, продолжают расти инфляционные ожидания населения, что усиливает инерцию устойчивой инфляции. В августе ожидаемая инфляция достигла максимальных в этом году 12,9%. Повысились и ценовые ожидания предприятий, а их издержки, по данным мониторинга Банка России, в августе 2024 года выросли наиболее заметно за 5 месяцев.

«В общем, как представляется, динамика ключевого фактора – инфляции – не на стороне сохранения ставки на текущем уровне. Мы ожидаем, что на отсутствие признаков устойчивого замедления темпов роста цен регулятор отреагирует повышением ключевой ставки, тем более что это решение вполне укладывается в его базовый сценарий. Мы склоняемся к варианту роста на 100 б.п. до 19,0% с сохранением июльского сигнала («Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях»), поскольку прогноз по инфляции на конец 2024 года все еще находится под угрозой. Что касается среднесрочной перспективы, то мы полагаем, что цикл снижения ставки, скорее всего, начнется в 1 полугодии 2025 года в благоприятном сценарии, при этом темпы снижения будут зависеть от скорости замедления инфляции. На конец 2025 года ожидаем ключевую ставку в районе 12-13%», - прогнозирует Ковалев.

Начальник аналитического отдела «РИКОМ-Траста» Олег Абелев несколько более оптимистичен. По его мнению, индекс RGBI не мог не отреагировать отскоком вверх на данные по дефляции. «После безостановочного снижения на протяжении 1,5 недель любые данные по растущей инфляции только убеждали участников долгового рынка в росте ставки, доходности и снижении цен. Теперь сантимент немного изменился. Еще, конечно, предстоит увидеть данные 11 сентября, и если тоже будет дефляция, то с очень большой долей вероятности ставка останется без изменений на уровне 18%», - отметил Абелев в комментарии для Finam.ru.

Пора ли покупать длинные ОФЗ?

По мнению Абелева, если ставка ЦБ будет сохранена, то «абсолютно точно Индекс RGBI будет расти». «Сейчас говорить о полном развороте, конечно, преждевременно. Уже можно начинать наращивать долю ОФЗ с постоянным доходом», - считает эксперт.

По его словам, можно держать позиции в федеральных краткосрочных флоатерах, но присматриваться к долгосрочным выпускам с фиксированным купоном. «Например, выбирать длинные выпуски ОФЗ с учетом того, что есть немалые ожидания продолжения дефляции или пребывания инфляции на нулевом уровне на горизонте нескольких недель до заседания ЦБ», - считает Абелев.

Андрей Золотов, управляющий по облигациям ООО «РСХБ Управление Активами», полагает, что долгосрочные ОФЗ сохраняют потенциал для дальнейшей коррекции. «Локально мы видим разворот индекса RGBI. Однако пока рано говорить о формировании устойчивого повышательного тренда на рынке госбумаг. Стоит вспомнить динамику индекса в конце июля — начале августа. Мы наблюдали его рост на 4 процентных пункта на фоне благоприятных данных по недельной инфляции. Однако уже в середине месяца индекс вновь развернулся вниз после ухудшения ценовой статистики. Нельзя исключать также повторение подобного сценария и в сентябре», - предупредил Золотов.

По его мнению, пока имеется слишком мало данных для однозначного позитивного взгляда на перспективы рынка ОФЗ. «Как не раз отмечали представители ЦБ РФ, в текущий момент риски по-прежнему смещены в сторону проинфляционных. На наш взгляд, оптимальной стратегией является инвестирование в ликвидные корпоративные и суверенные флоатеры, а также покупка ОФЗ с короткой дюрацией», - добавил Золотов.

Алексей Ковалев считает, что в текущих условиях цикл повышения рублевой ставки еще продолжается, и единственной безусловной альтернативой с точки зрения генерации стабильного положительного дохода является ориентация на флоатеры. «Они не только принесут купон, как минимум равный ключевой ставке ЦБ, но и (что даже более важно в текущих условиях) обеспечат отсутствие негативной переоценки портфеля из-за близкого к нулю процентного риска. По нашим оценкам, совокупный доход по флоатерам во второй половине года превысит показатель 1 полугодия (7-8%), поскольку средний уровень ставок купонов по данным бумагам возрастет», - прокомментировал Ковалев.

По его словам, в случае роста ожиданий участников рынка относительно разворота процентной политики ЦБ «фиксированный» купон может привести и к более высокому доходу на инвестиционном горизонте. «Но еще раз подчеркнем, что этот повышенный доход будет сопряжен с более высоким риском, чем по флоатерам. Что касается предпочтений в сегменте облигаций с переменной ставкой купона, то мы бы не ограничивались только корпоративными выпусками как предлагающими премию к госдолгу. Среди ОФЗ есть подкласс бумаг, которые тоже торгуются со значительной премией к референтной ставке», - добавил Ковалев.

Если говорить о долгосрочных облигациях (а это в рублевом сегменте только ОФЗ), то фиксация доходности на много лет вперед на уровне выше 15% выглядит очень заманчиво, подчеркнул эксперт. «Впрочем, для открытия позиции важен тайминг: риск столкнуться с негативной переоценкой портфеля из-за дальнейшего роста ставок весьма велик. Исторически начало устойчивого снижения доходностей ОФЗ с фиксированной ставкой купона после цикла ужесточения ДКП происходило после того, как ЦБ начинал фактически снижать ключевую ставку. Поскольку у нас нет полной уверенности в том, что в ближайшие месяцы цикл поднятия ставки будет завершен, реализация стратегии покупки долгосрочных бумаг откладывается до начала 2025 года», - заключил он.

Cписок идей аналитиков «Финама» в облигациях: ОФЗ 29014, ОФЗ 29010, Газпн3Р10R, РУСАЛ 1Р9, Альфа-Банк, ЗО-02, РЖД, ЗО26-2-Р, iСелкт1Р2R, Новотр 1Р5, iВУШ 1P1.

Интересуетесь инвестициями в облигации? 0% комиссия за покупку акций, облигаций и фондов без ограничений по обороту и 0 ₽ абонентская плата в месяц в новом тарифе «Долгосрочный портфель».

Комментарии