Whoosh - с ветерком даже на долговом рынке

Whoosh - динамично развивающаяся компания, масштабирующая свой бизнес с перспективами увеличения рейтинга. Ее выпуски обрели высокую популярность среди частных инвесторов благодаря известности компании и привлекательным уровням доходности. Особая рекомендация для инвесторов — примечательность первичных размещений эмитента, для которых характерна премия по спреду по сравнению со вторичным рынком.

Whoosh - технологическая компания, разработавшая собственную платформу краткосрочной аренды микромобильного транспорта, такого как электросамокаты и электровелосипеды. Является одним из лидеров российского рынка шеринга электросамокатов.

| Инструмент | ВУШ, 001Р-01 | ВУШ, 001Р-02 |

|---|---|---|

| Валюта | RUB | |

| Погашение (оферта) | 25.06.2025 | 02.07.2026 |

| Купон | 13,5% | 11,8% |

| Листинг | Мосбиржа, 2-й уровень | |

| Номинал | 1 000 RUB | |

| Минимальный лот | 1 шт. | |

| Рейтинг | A-(RU) от АКРА | |

| ISIN | RU000A104WS2 | RU000A106HB4 |

| Цена (%) | 98,89 | 94,64 |

| Доходность к погашению | 15,17% | 15,26% |

Компания показывает постоянный рост финансовых показателей и масштабирует свой бизнес. На 9М 2023 активы компании выросли на 183% по сравнению с 9М 2022. Данные по балансу показывают стабильный рост, а развитие сферы деятельности компании в России позволяет ожидать сохранения темпов масштабирования.

| Наименование | 9М 2022 | 9М 2023 | Изменение, % |

|---|---|---|---|

| Бухгалтерский баланс, млрд руб. | |||

| Активы | 7,02 | 19,86 | 183% |

| Основные средства | 5,11 | 10,10 | 98% |

| Денежные средства и их эквиваленты | 0,78 | 5,24 | 572% |

| Краткосрочные обязательства | 0,38 | 2,44 | 542% |

| Долгосрочные обязательства | 3,64 | 9,33 | 156% |

| Капитал | 3,00 | 8,09 | 170% |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 5,72 | 9,48 | 66% |

| EBITDA | 3,3 | 4,9 | 49% |

| Чистая прибыль | 1,63 | 3,09 | 89% |

| Кредитные метрики | |||

| Чистый долг, млрд руб. | 3,04 | 2,77 | −9% |

| Чистый долг / LTM EBITDA | 0,92 | 0,56 | -39% |

За прошедший год у компании сильно выросли выручка и чистая прибыль, а чистый долг при этом снизился. Рентабельность кикшеринга по EBITDA — 52%. Кредитные метрики находятся на крайне комфортных для компании уровнях, поэтому можно ожидать увеличения облигационного долга в этом году, основными целями которого будет увеличение парка транспорта с целью увеличения плотности покрытия и расширения географии присутствия.

По результатам за 9М 2023 наблюдался не только рост финансовых показателей, но и значительное увеличение парка транспорта и числа активных пользователей. Так, парк увеличился с начала года на 79%, до 146,5 тыс. единиц, количество активных пользователей увеличилось на 34%, до 6,5 млн человек.

Из презентации компании по результатам за 9М 2023 можно увидеть и рост множества других показателей, которые объясняют резкий подъем выручки и чистой прибыли.

Выпуски компании имеют очень высокие уровни ликвидности, в основном из-за популярности у розничных инвесторов. Со временем спреды выпусков снижаются из-за переоценки компании, так как финансовые показатели продолжают бить рекорды каждый год.

| Инструмент | ВУШ, 001Р-01 | ВУШ, 001Р-02 |

|---|---|---|

| Средний оборот за 3 месяца, млн рублей | 13,48 | 8,57 |

| Медианный оборот за 3 месяца, млн рублей | 8,72 | 6,95 |

| Спред к ОФЗ при размещении, б. п. | 566 | 323 |

| Средний спред к ОФЗ за все время, б. п. | 364 | 278 |

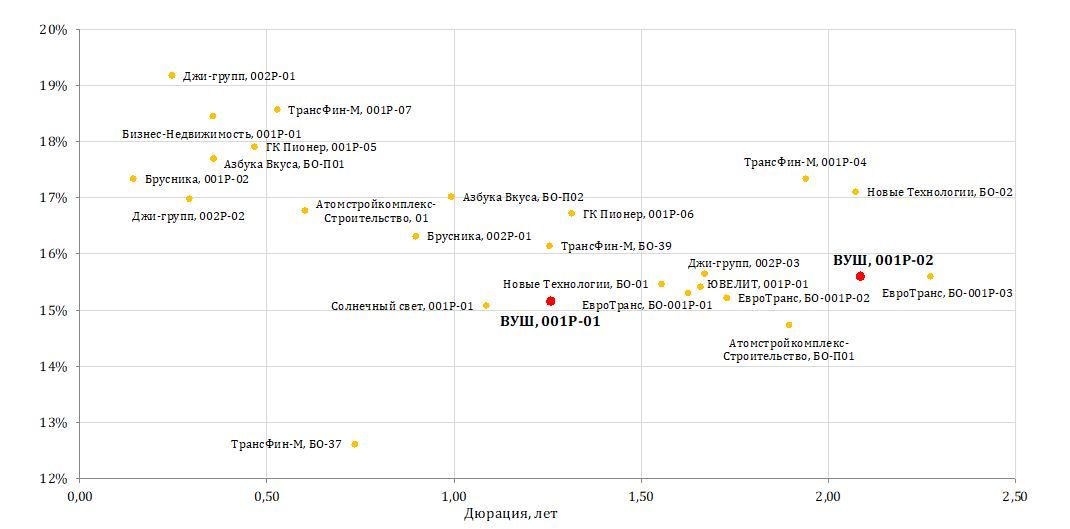

Среди компаний с рейтингом A-(RU) облигации эмитента зачастую имеют сравнительно низкие доходности, однако при учете быстрого роста компании и развития кикшеринга в России можно ожидать дальнейшее повышение рейтинга компании в краткосрочной перспективе.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Особенно важно отметить привлекательность участия в первичных размещениях данного эмитента, так как для выпусков компании характерно наличие премии по спреду на первичном размещении и у обоих выпусков компании на вторичном рынке наблюдалось сужение спредов со временем.