Валютный рынок: рубль будет нестабильным к концу года

Аналитики "Финама" провели исследование и представили стратегию на 4 квартал 2022 года, выявили ключевые тенденции и дали торговые рекомендации.

Индекс доллара. С начала этого года индекс DXY, который оценивает стоимость доллара к корзине иностранных валют (EUR, JPY, GBP, CHF, CAD и SEK), вырос на 18%, достиг отметки 114 п., обновив уровни 20-летних максимумов.

Одной из ключевых причин для повышения спроса на доллар является активное ужесточение денежно-кредитной политики ФРС. Резкое повышение ключевой ставки американским центробанком увеличивает привлекательность вложений в долговые активы США. Также фактором поддержки роста доллара в этом году является значительное ослабление позиций большинства валют стран G7. Особенно сильно слабеют в этом году евро, японская иена, британский фунт. Так, единая европейская валюта в конце сентября закрепилась ниже уровня паритета к доллару на фоне сложностей в экономике, которые в основном стали следствием энергетического кризиса и геополитической напряженности, возникновения дефицита торгового баланса еврозоны.

В IV квартале 2022 г. вряд ли стоит ждать ослабления динамики американской валюты, хотя бы потому, что у индекса DXY есть благоприятная сезонность в динамике именно в это время.

Продолжающееся укрепление доллара зависит от позитива данных из США, опасений по поводу финансирования растущего двойного дефицита Европы и Великобритании, усиливающейся слабости азиатского экспорта. Растущая реальная доходность в долларах и сильная динамика DXY в этом году поддерживают спрос на американскую валюту на мировых рынках. Со стороны промежуточных выборов в США, которые пройдут в ноябре, не стоит ждать большого влияния на курс доллара.

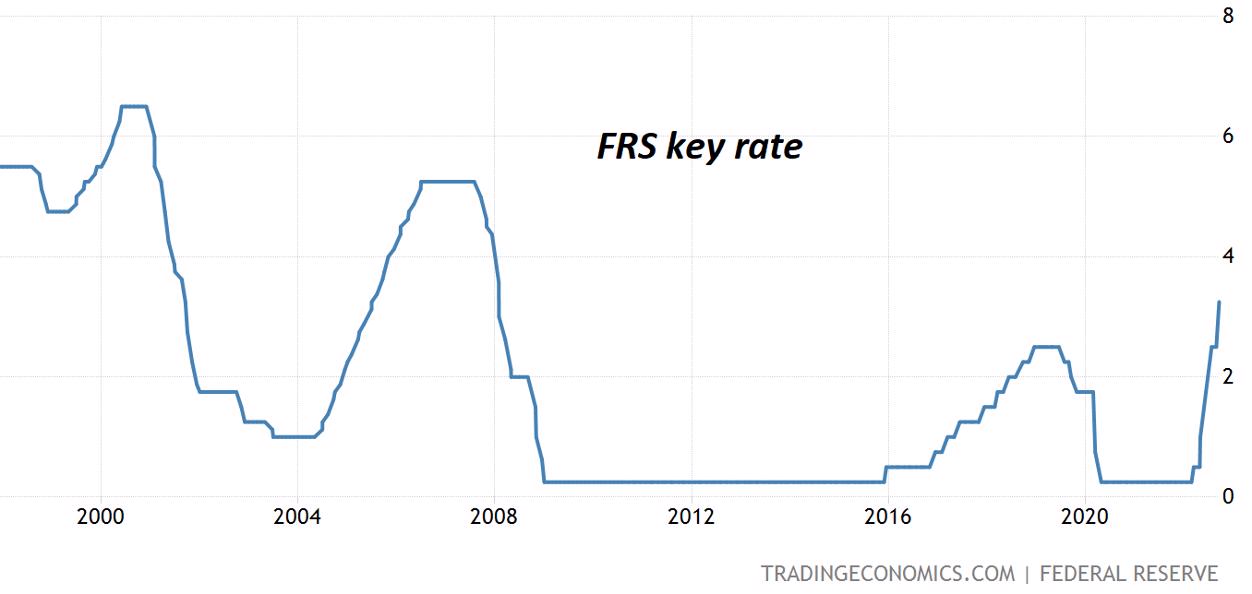

Хотя снижение цен на сырьевые товары в III квартале ослабило давление на американских потребителей, все еще узкий рынок труда и рост базовых цен указывают, что американскому центробанку придется продолжить ужесточение своей монетарной политики.

Высокие цифры по потребительской инфляции в США укрепляют мнение инвесторов о том, что ФРС будет продолжать повышать процентные ставки до конца 2022 г. с выходом в район 4,4%. Это будут самые высокие уровни ключевой ставки с конца 2007 г., то есть как раз накануне предыдущего глобального кризиса.

По причине того, что высокие ставки по кредитам традиционно тормозят экономическую активность некоторые участники рынка уже ждут, что до конца 2023 г. ФРС пойдет на новое снижение ставки. Ожидается, что для перехода к смягчению политики руководству ФРС потребуются явные признаки рецессии в экономике, которые могут проявится уже во второй половине 2023 г., либо ощутимого торможения инфляции. Вероятность наступления глобальной рецессии из-за агрессивного ужесточения политики мировых центробанков сейчас возросла до 45% с 30-35% летом этого года.

Высокие ставки по гособлигациям США предполагают более сильный курс доллара. Спрос на американскую валюту также будет поддерживаться оттоком средств инвесторов из развивающихся рынков на фоне ухода от риска и усиления вероятности глобальной рецессии. Доллар обычно расценивается как защитный актив в таких условиях.

Мировые фондовые рынки потеряли $25 трлн с начала 2022 года, причем стоимость облигаций также снизилась. В такой ситуации только доллар продолжает демонстрировать отрицательную корреляцию с рисковыми активами. Поэтому до конца года американская валюта, видимо, останется единственным активом, позволяющим хеджировать риски просадки портфелей международных инвесторов.

Однако высокий курс доллара, как правило, негативно влияет на транснациональные компании из США, которые получают доходы в иностранной валюте. Также крепкий доллар увеличивает стоимость импорта для держателей других валют, что приводит к падению спроса. В совокупности все эти факторы в перспективе 2023 г. должны негативно повлиять на крепость американской валюты. Но в ближайший квартал можно ждать, что рост ставок в США и стоимости доллара станут постепенно замедляться.

Наш прогноз по индексу доллара на IV квартал: остановка активной фазы роста и консолидация в диапазоне 104-114 п.

Техническая картина. На месячном графике индекса доллара видно, что растет он уже 12 месяцев из 14 последних. Накопившаяся перекупленность, видимо, остановит рост курса в ближайший квартал. Однако после локальной коррекции подъем индекса доллара может быть продолжен с перспективой в 2023 г. выйти к сильному многолетнему сопротивлению на 120 п.

Пара EUR/USD

В конце сентября курс евро опустился ниже уровня паритета к доллару. 0,96 — это самый низкий уровень европейской валюты к американской за последние 20 лет. Причина такой слабой динамики европейской валюты состоит в опасениях, что энергетический кризис приведет Европу к глубокой рецессии и затруднит ужесточение денежно-кредитной политики ЕЦБ. Ключевой газопровод «Северный поток — 1» с сентября практически прекратил перекачку газа в ЕС. На фоне общей слабости в экономике инфляция в еврозоне остается очень высокой. По этой причине в сентябре ЕЦБ повысил ключевую ставку еще на 75 б. п. и сейчас она составляет 1,25% — это самый высокий уровень за более чем 11 лет. При этом европейский банковский регулятор пока заявляет о намерении продолжить подъем ставок на нескольких следующих заседаниях. Этим повышением ставок ЕЦБ хочет обеспечить оперативный возврат инфляции в еврозоне к 2%-у целевому показателю.

Но даже при этом разница в доходностях гособлигаций Европы и США остается весьма существенной — по 10-летним бондам она составляет около 1,7%. Это приводит к перетоку инвестиционного капитала из еврозоны в Америку. На этом фоне единая европейская валюта в этом году упала почти на 12%.

За последние годы европейская экономика демонстрировала более слабые темпы роста, чем американская. Для ее стимулирования ЕЦБ напечатал в относительном значении намного больше денег, чем ФРС. В результате сумма активов на балансе ЕЦБ достигла 80% от ВВП ЕС, в то время как баланс ФРС составляет около 36% ВВП США. Эта избыточная ликвидность европейской валюты среди прочих факторов оказывает негативное влияние на ее курс.

Баланс внешней торговли еврозоны по итогам июля продолжал стремительно ухудшаться, а дефицит составил рекордные 40,3 млрд евро. В целом по ЕС внешнеторговый дефицит достиг в июле 49 млрд евро. То есть если раньше экономика ЕС зарабатывала на внешней торговле около 20 млрд евро в месяц, то сейчас она теряет почти 50 млрд евро. Этот фактор также отпугивает инвесторов от покупки евро. При этом руководство Европейского центробанка считает, что в IV квартале этого года экономика региона может войти в состояние рецессии. Перспективы Германии резко ухудшились, и экономика может стагнировать или сократиться во второй половине 2022 года — так говорится в сентябрьском отчете Министерства экономики Германии. Ухудшение динамики индексов деловой активности в еврозоне и Германии в начале осени не дают повода ждать усиления курса евро в ближайшее время.

Прогноз на IV квартал по паре EUR/USD: остановка активного падения курса евро против доллара США и консолидация курса евро в диапазоне 0,95-1,05.

Техническая картина. На месячном графике курса евро к доллару видно, что он падает уже 14 месяцев из 16 последних. Очевидно, что перекупленность вскоре начнет тормозить дальнейшее ослабление курса европейской валюты. Однако после локальной коррекции ослабление позиций евро может быть продолжено с перспективой снижения курса до 0,95 к доллару. Однако в случае усиления негативных тенденций в экономике еврозоны зимой 2022-2023 гг. позиции евро вполне могут опуститься до минимумов 20-летней давности в районе 0,9-0,85 к доллару, но это, скорее, перспектива весны 2023 г.

Пара USD/RUB

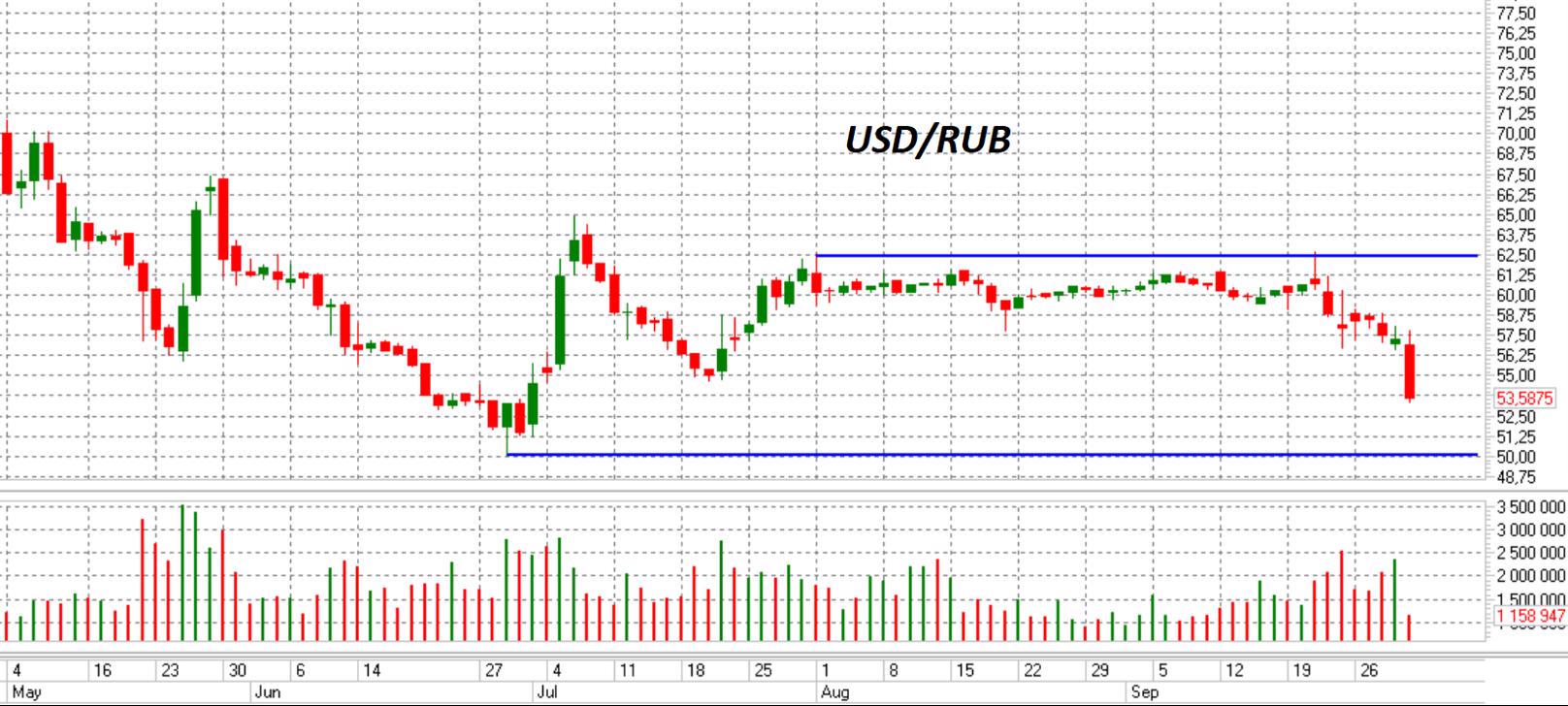

С конца июля курс доллара США к российскому рублю демонстрирует стабильность. Однако в конце сентября можно было наблюдать новое резкое усиление курса рубля как к доллару, так и к евро. Уникальность текущей ситуации на внутреннем валютном рынке состоит в сочетании сразу нескольких важных факторов: сохранение мер по контролю за движением капитала, пока еще сильное положительное сальдо торгового и платежного баланса России, отсутствие работающего бюджетного правила.

Приток валюты в Россию от продажи нефтегазового сырья летом и в начале осени почти не снижался. По данным МЭА, общий объем нефтяного экспорта из РФ в августе вырос на 220 тыс. барр./сут. к июлю до 7,6 млн барр./сут., что лишь на 390 тыс. барр./сут. ниже уровня до начала военных событий в Украине. При этом экспорт российской нефти вырос до 5 млн барр./сут., а продажа нефтепродуктов была стабильной, на уровне 2,6 млн барр./сут. По мнению экспертов МЭА, предполагаемые доходы России от экспорта снизились на $1,2 млрд до $17,7 млрд из-за снижения цены на сырье от максимумов года почти на $35.

Но тут важно понимать, что возможности российского экспорта значительно сузились. На долю его крупнейших клиентов из ЕС, Китая, Индии и Турции в настоящее время приходится более 83% от общего объема поставок по сравнению с 70% в прошлом году. При этом в августе ЕС был крупнейшим покупателем российской нефти — поставки сюда составили 2,8 млн барр./сут. Запреты ЕС на импорт нефти и нефтепродуктов, которые вступают в силу в декабре и феврале 2023 г. соответственно. Прежде всего это приведет к негативным тенденциям в части притока валютной выручки в РФ.

Таким образом, в перспективе конца 2022 г. и начала 2023 г. курс рубля может показать вновь нестабильность и ослабнуть против доллара США и других мировых валют. В ближайшие месяцы на курс рубля будут влиять следующие три важных фактора: возможное сокращение торгового баланса в связи с ограничениями на экспорт и дальнейшим восстановлением импорта; возможное начало закупок валюты в рамках внедрения нового бюджетного правила; новый, еще более жесткий пакет санкций со стороны ЕС и США.

В конце сентября мы видели резкий рост волатильности по курсу доллара и евро относительно рубля. Причина такой динамики этих валют в том, что участники рынка очень нервничали, поскольку в ответ на присоединение восточных частей Украины к России, страны Запада пообещали усилить санкционное давление на РФ. Не исключено, что могут быть введены санкции против НКЦ, которая находится в структуре Московской биржи. В этом случае биржевые торги долларом и евро окажутся под запретом. Поэтому участники рынка предпочитали избавляться от этих валют, переводя средства в китайский юань.

Вероятно, что в октябре на курс рубля будут также влиять платежи в рублях вместо валюты размещения по евробондам санкционных компаний и банков. Держателям таких облигаций для поддержки валютного баланса придется выходить на рынок с покупкой валюты за рубли. Пиковый период для таких платежей — октябрь, когда эмитентам придется выплатить по евробондам около $5,7 млрд.

Постепенное ухудшение макроэкономических показателей РФ пока не оказывает сильного влияния на биржевой курс рубля, поскольку наш внутренний валютный рынок во многом остается закрытым для внешних инвесторов. Факторы, поддерживающие высокие цифры по платежному балансу России, могут показать ухудшение в ближайший квартал ввиду ожидаемого прогресса в развитии параллельного импорта и введения санкций Запада против импорта российских энергоносителей. По этой причине курс рубля будет склонен демонстрировать ослабление.

В III квартале 2022 г. Центральный банк России планомерно снижал уровень ключевой ставки. И к концу сентября она составляет 7,5%, то есть ее уровень вернулся к тем, который был до украинских событий, в декабре 2021 г. Однако продолжение цикла смягчения монетарной политики ЦБ может также ослабить позиции рубля по отношению к иностранным валютам. Когда регулятор уводит ставку по кредитам ниже уровня инфляции, это обычно негативно сказывается на позициях национальной валюты.

В октябре-декабре на нашем внутреннем валютном рынке может опять вырасти волатильность по курсу рубля, поскольку в это время ЕС введет эмбарго на поставки российской нефти, а страны G7 постараются запустить схему по ограничению цен на наши энергоносители (объемы экспорта нефти из РФ могут упасть на 10-15%). Минэкономразвития ожидает, что в ближайшие годы курс рубля будет ослабляться, при этом он будет оставаться на 10-15% крепче среднего уровня за последние пять лет.

По нашему прогнозу, в IV квартале на валютном рынке может повыситься волатильность, а курс доллара может подняться в диапазон 55-65 руб.

Техническая картина по паре USD/RUB. На ближайший месяц курс доллара будет оставаться в диапазоне 52-60 руб., но к концу этого года USD может подняться в диапазон 60-65 руб., также вырастет волатильность по курсу рубля. В среднем курс доллара в IV квартале, видимо, будет торговаться в диапазоне 55-65 руб. Ближе к концу года валютные курсы будут выше текущих уровней, поскольку стоит ждать обострения противостояния России и Запада на рынке энергоносителей.

CNY/USD

В конце сентября валютная пара USD/CNY поднялась до уровней многолетних максимумов — 7,25 юаня за доллар, хотя в начале этого года она была на отметке 6,35.

II квартал для Китая был крайне сложным из-за локдаунов в Шанхае и других крупных городах. По оценке МВФ, в это время экономика ушла в спад. Вторая по величине экономика мира резко замедлилась во II квартале, что было вызвано углублением кризиса в сфере недвижимости и последствиями локдаунов. Однако в августе экономика продемонстрировала устойчивость, показав более быстрый, чем ожидалось, рост объемов производства на заводах и розничных продаж, хотя кризис недвижимости продолжает нависать над перспективами восстановления. Поэтому сейчас валютная пара USD/CNY подскочила до 7,15 юаня за доллар. Последний раз столь слабые позиции юаня были в августе 2019 г.

Помимо внутренних проблем в экономике, курс юаня к доллару сейчас находится под давлением поскольку мировые фондовые и сырьевые рынки, также валюты большинства развивающихся стран слабнут из-за рисков, связанных с растущей вероятностью прихода глобальной рецессии, вызванной резким ростом процентных ставок во всем мире.

Курс юаня в последние месяцы демонстрирует быстрое ослабление. С одной стороны, на него давят усилия местных властей, борющихся с коронавирусом путем массовой изоляции населения. Это ощутимо снижает индикаторы деловой активности. С другой стороны, курс юаня оказался под давлением на новостях о возможном введении санкций со стороны США для сдерживания вторжения на Тайвань. Санкции против Китая могут иметь разрушительные последствия для мировой торговли, учитывая ключевую роль страны в цепочке поставок для ряда отраслей промышленности. Напряженность в отношениях между США и Китаем уже усилилась в этом году после того, как несколько американских дипломатов посетили Тайвань, который, как утверждает Пекин, является частью его территории.

Также свою роль в росте курса американской валюты против китайской сыграло общее усиление доллара на фоне ожиданий агрессивного ужесточения денежно-кредитной политики со стороны ФРС.

Общая ситуация в китайской экономике сейчас не слишком благоприятная. Для преодоления этих кризисных явлений Китай намеревается увеличит финансирование компаний со стороны банков. В этой связи кабинет министров Китая объявил о дополнительных мерах по стимулированию инвестиций, расширив комплекс мер по поддержке экономики, пострадавшей от COVID-19. Таким образом, процентные ставки в Китае по юаню снижаются, а по доллару США они растут, что также приводит к росту курса доллара к юаню.

С другой стороны, низкие уровни инфляции в Китае дают возможность правительству и ЦБ смягчать макроэкономическую политику (в отличие от США и ЕС), что может позволить избежать рецессии и поддержит местную экономику.

Прогноз на IV квартал: курс юаня может оставаться в диапазоне 6,9-7,24 к доллару США.

Техническая картина по паре USD/CNY. На долгосрочном графике видно, что в конце III квартала курс американского доллара к китайскому юаню подскочил до отметки 7,25 — это самый высокий уровень с 2008 г. Судя по тому, что удержаться на столь высоких отметках курс не сумел, велика вероятность того, что в IV квартале пара USD/CNY сохранится в диапазоне 6,9-7,18. Ранее на отметке 7,18 юаня за доллар были ценовые максимумы 2019-2020 гг. Сейчас китайская валюта сильно перепродана, поэтому локальные коррекции от достигнутых важных уровней сопротивления весьма вероятны.

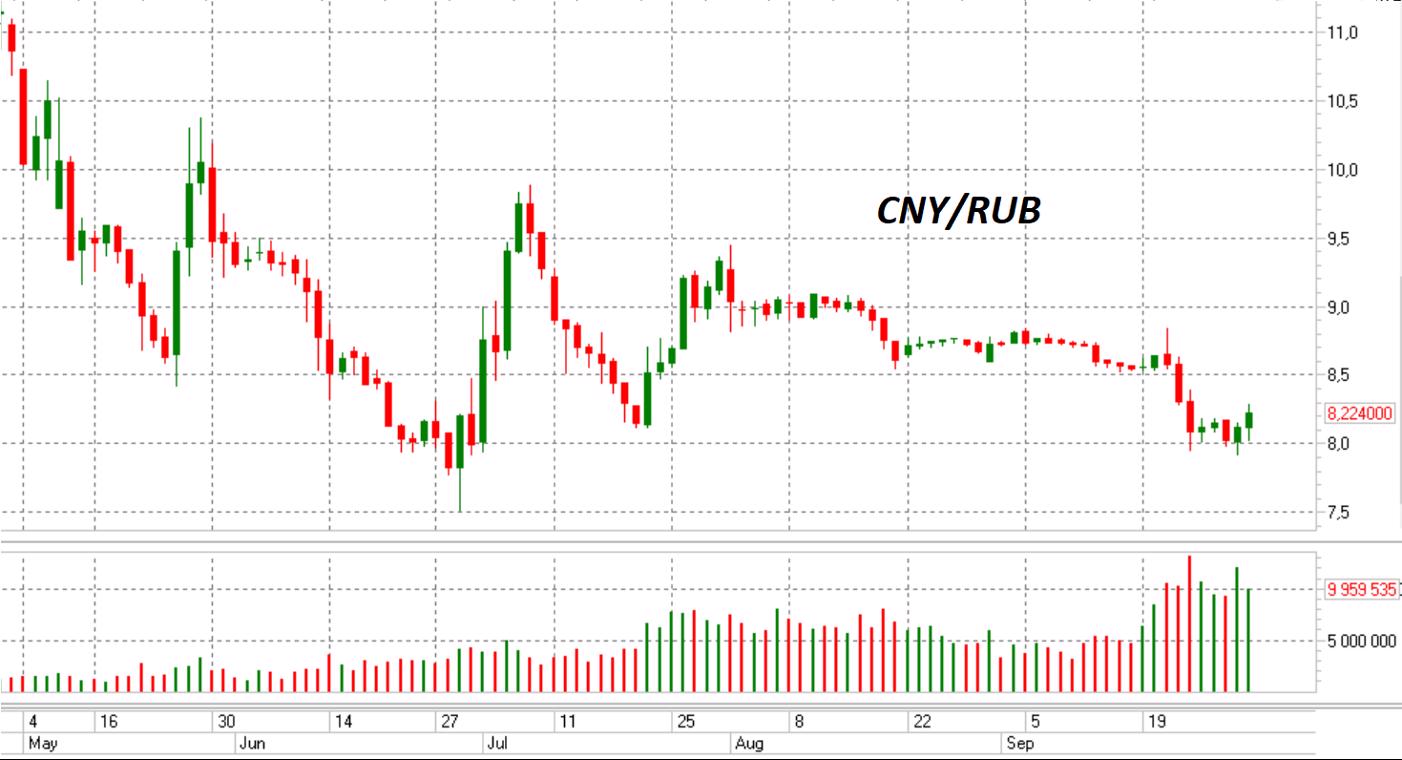

CNY/RUB

Что касается ситуации с курсом китайской валюты против российской, то за III квартал активность торгов юанем на Московской бирже значительно выросла: если в январе средний объем сделок юань-рубль составлял 8 млрд руб. в неделю, то в июле показатель вырос до 280 млрд руб.

Товарооборот России с Китаем быстро растет в последние месяцы и годы. После военного конфликта России и Украиной и последовавших жестких санкций со стороны Запада роль КНР как партнера во внешней торговле значительно выросла. В 2021 г. товарооборот РФ и КНР, по данным ФТС, составил $140,7 млрд, увеличившись на 35,2% к 2020 г. В этом году Россия существенно увеличила поставки нефти в Индию и Китай, компенсируя сокращение экспорта в западные страны, на Азию перестраиваются и логистические маршруты импорта. По итогам года Минэкономразвития ожидает увеличения товарооборота России и Китая до $165-170 млрд.

Юань становится все более популярной валютой на российском рынке, причем покупки наращивают не только банки, но и граждане. В объеме биржевых и внебиржевых торгов на долю юаня приходится 26% и 17% соответственно. Спрос на эту валюту отмечается со стороны широкого круга участников, наиболее значительно со стороны банков. В августе физлица приобрели юаней на биржевом рынке на сумму 39 млрд руб. — это максимум в текущем году. Основной спрос на покупку юаней на биржевом рынке формируют банки. С начала года они купили юаней в нетто-выражении за рубли и доллары США на общую сумму более 1 трлн руб. (691,3 млрд руб. — системно значимые банки и 375,1 млрд руб. — остальные). В августе объем покупок составил около 252 млрд руб. (193,1 млрд руб. — системно значимые, 58,8 млрд руб. — остальные). Доля валютных пар с юанем на текущий момент в объеме биржевых торгов достигла 26%, тогда как в апреле составляла 6%. Увеличение торгов юанем происходит на фоне значительного сокращения доли торгов USD/RUB — до 43% с 58% в апреле, отмечает ЦБ. Доля EUR/RUB сократилась менее значительно и составляет 23% против 32% в апреле. С лета этого года российские компании стали активно выпускать облигации в юанях («РУСАЛ», «Полюс», «Роснефть»), спрос на которые был довольно высок.

Торговые отношения КНР и РФ могли бы быть и на более высоком уровне, но китайские компании, работающие на международных рынках, проявляют осторожность в отношении более тесных связей, поскольку есть риски попасть под вторичные антироссийские санкции. Этот фактор несколько сдерживает взаимный спрос на валюты России и КНР.

Прогноз на IV квартал: курс юаня к рублю останется в диапазоне 8,0-10,0.

Техническая картина по паре CNY/RUB. В конце сентября ценовые минимумы по курсу юаня к рублю были обозначены на отметке 8,0. Судя по графику, среднесрочно пара CNY/RUB торгуется в фазе стабилизации в диапазоне 8-10. В конце года многое в динамике юаня против рубля будет зависеть от того, насколько серьезным станет противостояние России и Запада в части поставок нефти и цен на нее. Снижение цен на нефть и снижение объемов экспортируемой нефти из РФ может поднять курс CNY/RUB к отметке 9,0-10,0 (ранее здесь были максимумы мая и июля). Общее ослабление курса юаня на мировых биржах может быть компенсировано усилением его позиций против рубля на российских торговых площадках.