S&P 500: медвежий тренд не пройден

Аналитики "Финама" провели исследование и представили стратегию на 4 квартал 2022 года, выявили ключевые тенденции и дали торговые рекомендации.

В США почти все сектора с начала года находятся в минусе, в том числе традиционно защитные ЖКХ, здравоохранение и повседневное потребление. В плюсе лишь нефтегаз, который получает сверхприбыли от энергокризиса за счет высоких цен на углеводороды и завоевания европейского рынка сбыта.

Аутсайдерами стали телекомы, в которые входят развлечения и медиа, а также ИТ и недвижимость. На техсектор негативно влияет рост стоимости капитала, так как в нем традиционно много историй роста, которые зависят от внешнего финансирования.

Динамика индекса S&P 500 подтверждает наши гипотезы о том, что медвежий тренд будет превалировать, а ралли будут нежизнеспособными. Сентябрьская свечка с закрытием вблизи месячных минимумов с перебитием прежних минимумов транслирует уязвимость рынка. Мы считаем, что даунсайд S&P 500 еще не исчерпан, и к концу года вероятно обновление годовых минимумов в диапазоне 3000-3265 пунктов.

Главными источниками волатильности выступают повышение ключевой процентной ставки Федрезервом для борьбы с инфляцией и рост доходностей на облигационном рынке, а также ухудшение экономических отчетов, корпоративных прибылей.

Прогнозы экономистов по росту ВВП США в 2022 и 2023 гг. выглядят все еще оптимистично. Согласно консенсусу Reuters, ожидается подъем на 1,7% в 2022 г. и на 0,8% в 2023 г., притом что темпы роста, измеряемые на годовой основе, хотя остаются положительными, но стремительно снижаются: с 12,8% (г/г) во II квартале 2021 г. до 1,8% (г/г) во II квартале 2022 г. Если смотреть на поквартальную динамику, то там мы уже видим снижение ВВП в течение двух последних кварталов. ФРС Атланты резко снизила прогноз по ВВП в III квартале 2022 г. до +0,3% (к/к). Данные по инфляции за август показали неожиданное увеличение CPI на 0,1% (м/м), и статистика могла бы быть хуже, если бы не тренд так называемого shrinkflation (продажа товара по старой цене или с небольшим повышением за счет сокращения его объема). В будущем цены на продовольствие и энергию с высокой вероятностью будут оставаться повышенными из-за рукотворно создаваемого дефицита. Некоторые ж/д операторы в США прекратили перевозки зерна с 15 сентября, создавая риски дефицита корма для производителей мяса и экспорта зерна. До этого они приостановили перевозку аммиачных удобрений, при том что до нового посевного сезона остается немного времени (последняя декада ноября).

У администрации Байдена в разработке нет масштабного рабочего плана по стимулированию экономики. Ситуация может измениться после выборов в ноябре в случае победы республиканцев, но даже в этом случае на реализацию инициатив уйдет время. И экономические отчеты, скорее всего, будут выходить по инерции слабыми.

Пессимизм потребителей относительно будущего может сам по себе углубить рецессию из-за перехода в режим экономии и сокращения эмоциональных трат в пользу повседневного потребления, стоимость которого и так уже выросла вслед за повышением ипотечных платежей, еды и топлива.

Активные инвесторы и трейдеры могут использовать вариант сокращения позиций на отскоках (sell the rally), так как пока нет причин верить в перелом экономической ситуации. Если ситуация будет становиться драматичной, то ФРС может притормозить траекторию повышения ставок и сворачивания баланса, но это может принести акциям лишь временное облегчение. История показывает, что понижение ставки и словесные интервенции в начале экономического спада и медвежьего тренда акций (например, в 2000, 2007 и 2020 гг.) давали кратковременные отскоки, но потом спад возобновлялся, поскольку для инвестиций растущие экономика и корпоративные прибыли — это первостепенное условие.

Повышение процентных ставок несет в себе несколько проблем для рынка:

Облигации, которые считаются защитным активом, падают вместе с акциями. Индекс полной доходности Bloomberg US Agg, включающий в себя разные виды облигаций, поставил исторические антирекорды, потеряв около 14% с начала года, и классические модели портфеля сочетания акций и облигаций уже не работают.

Инвесторы сворачивают позиции кэрри-трейд на зарубежных площадках, чтобы закрыть долларовое фондирование, на фоне чего развивающиеся рынки акций показали сильное падение. MSCI Emerging Market упал с начала года на 29% (в $) в сравнении с -24% по S&P 500.

Закрытие маржинальных позиций из-за роста стоимости фондирования происходит также и на американском рынке, и их объем остается все еще на сравнительно высоком уровне.

Одна из крупнейших управляющих компаний мира BlackRock сообщила о планах сократить леверидж в некоторых пенсионных фондах LDI (liability-driven investment, фонды, нацеленные на выполнение обязательств при имеющихся активах). Reuters со ссылкой на отраслевых экспертов пишет, что леверидж в таких фондах может достигать 4х.

Спад усиливается срабатыванием стоп-лоссов и маржин-коллов.

Рост стоимости капитала всегда негативен для оценки и капитализации компаний, особенно для историй роста, которые сильно зависят от внешнего финансирования. Это одна из причин слабой динамики компаний технологического сектора в этом году, многие из которых не вышли на генерацию собственного денежного потока. В целом же рост инфляции и ставок объясняет снижение оценки по мультипликаторам — математически чем выше ставки, тем ниже капитализация:

Источник: Zerohedge

Банкам, в том числе центральным, может потребоваться докапитализация из-за обесценения облигаций на их балансах после повышения ставок. ЦБ Австралии в конце сентября сообщил о том, что убытки «вымыли» его капитал, хотя поскольку он сохраняет свои ключевые функции, то продолжает работать как прежде. Для коммерческих банков риски могут быть выше — к переоценке ценных бумаг могут добавиться проблемы с ипотечными, потребительскими кредитами и ухудшение качества корпоративного долга. 22 сентября появились новости о том, что банк Credit Suisse (CS) разговаривает с акционерами о возможности денежных вливаний. Параллельно банк также готовит план реструктуризации бизнеса с вариантом продажи и отделения активов. Акции CS находятся на исторических минимумах, обвалившись за год на 60% к концу сентября.

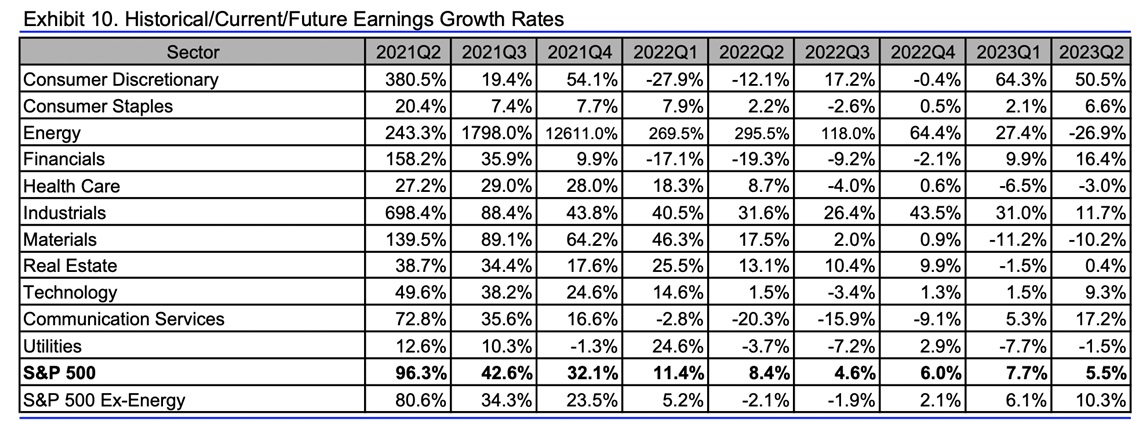

Сезон отчетностей в США за II квартал показал рост прибыли на 8,4% (г/г) за счет нефтегазового сектора, который выигрывает от высоких цен на углеводороды и роста поставок в Европу, но без его вклада прибыль сократилась на 2,1%. В III квартале 2022 г. Уолл-Стрит прогнозирует повышение на 4,6% и уменьшение на 1,9% без учета нефтегаза. Вдобавок к финансовому сектору, телекомам и ЖКХ спад распространится на новые отрасли — повседневное потребление, здравоохранение и даже сектор ИТ, который занимает крупнейшую долю в S&P 500. Помимо инфляции, потери российского рынка, проблем с поставками, на доходы также оказывает влияние сильный доллар особенно у экспортеров и компаний с зарубежными филиалами. По данным Factset, около 40% выручки компаний S&P 500 поступает из-за рубежа.

Источник: Reuters

Уменьшение доходов всегда неизбежно влечет за собой оптимизацию расходов, в особенности на персонал. Крупнейшие компании — Google, Twilio, Snap, Gap, Walmart и другие — уже сообщили о планах сокращения штата.

Вероятно скорое ухудшение прогнозов по корпоративной прибыли и выплатам акционерам. Прогнозы по прибыли (+7,7% в 2022 г. и 8,0% в 2023 г.) выглядят неплохо, но нужно учитывать, что этот рост обусловлен сверхприбылями нефтегазового сектора, а многие секторы начинают уходить в минус из-за ослабления экономики (ВВП показал снижение в I полугодии). Аналитики ожидают возврата к росту в IV квартале 2022 на 2,1% (г/г) (без учета нефтегаза), только предпосылки их оптимизма не очевидны. Скоро стартует сезон отчетностей — менеджмент может подтвердить пессимистичные настроения, и все больше компаний могут ухудшить годовой прогноз по прибыли. Не исключаем, что увеличение выплат акционерам будет поставлено на паузу. Есть риск, что байбэки могут быть пока приостановлены (за исключением нефтегаза), а повышение дивидендов отложено до лучших времен, так как ликвидность может пригодиться на «черный день» или для сделок поглощений.

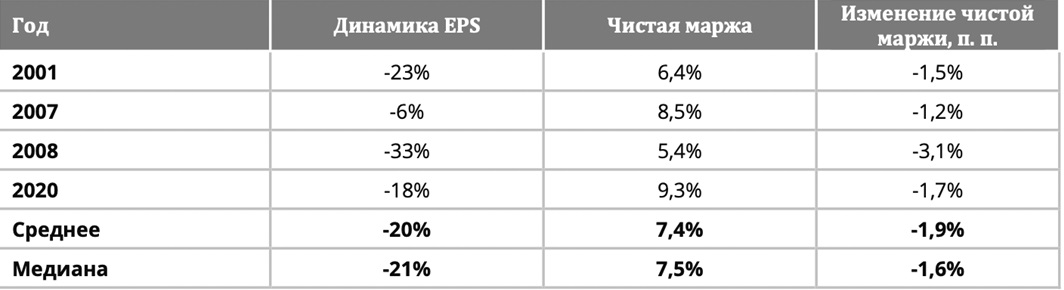

По всей видимости, сейчас рынок закладывает в консенсус сценарий «мягкой посадки» экономики, шансы на реализацию которого тают. История показывает, что во времена кризисов после 1994 г. прибыль на акцию (EPS) S&P 500 в среднем падала на 20%, а маржа прибыли снижалась на 1,9 п. п.

Источник: Bloomberg, расчеты ФГ «Финам»

Как показывает этот год, «на отливе снижаются все лодки», в том числе традиционно защитные активы и сектора: облигации, золото, ЖКХ и повседневное потребление.

Для снижения рисков стоит на отскоках сокращать позиции и резервировать кэш для будущих покупок. Есть истории роста, которые будут развиваться в экономике независимо от циклов, в частности кибербезопасность, биотехнологии, а также бизнесы, сопровождающие декарбонизацию. В отраслевом разрезе расклад, скорее всего, мало поменяется. Лучше рынка будут смотреться американские нефтегазовые компании, которые смогут капитализироваться на высоких ценах на углеводороды и росте поставок в Европу (особенно после диверсии на российских газопроводах «Северного потока»). Сверхприбыли создают хорошие условия для выплаты значительных дивидендов и байбэков, но есть риск того, что если цены будут слишком высокими устойчиво, то в какой-то момент правительство начнет предпринимать шаги к нормированию рентабельности, как в это делается в регулируемых ЖКХ-компаниях, через налоги или иным способом. Не стоит также недооценивать ценовой риск акций из-за снижения цен на нефть на опасениях рецессии (в последний месяц сектор просел на 11%).

В уязвимом положении пока остаются ИТ-компании из-за роста процентных ставок и снижения прибыли, дискреционное потребление из-за инфляции, перебоев с поставками и сокращения выборочного потребления, а также банки из-за переоценки прямых и портфельных инвестиций, а также ухудшения качества кредитного портфеля.

Факторы поддержки для рынка акций США:

- Локальные позитивные новости могут запустить шорт-сквиз коротких позиций, объемы которых остаются высокими.

- Новая ликвидность, поступающая из рынка облигаций и возврата капитала в США.

- Инфляция в долгосрочном плане позитивна для акций, особенно для тех, у кого есть ценовая власть и возможность перенести рост издержек на покупателей.

- Промышленные компании США станут бенефициарами кризиса в Европе. Из-за высоких цен на углеводороды и электричество, а также удорожания импорта на фоне слабого евро предприятия Старого Света приостанавливают работу либо теряют в рентабельности. В основном это энергоемкие производства: химия, металлы, удобрения, стекло, бумага. Их покупатели и клиенты могут уйти к зарубежным конкурентам, в частности американским, а сам менеджмент стал рассматривать варианты переноса предприятий или расширения мощностей в США. Об этом уже заявили сталелитейщик ArcelorMittal, химическая OCI, автомобилестроитель Volkswagen и ювелирная Pandora.

Если смотреть более детально, то в отраслевом разрезе в долгосрочном плане мы считаем интересными следующие ниши:

Технологические продукты остаются востребованными в корпоративной среде. Повышенный уровень неопределенности и нестабильность глобальной макроэкономики бросают бизнесу вызов, требуя большей гибкости и эффективности. Одним из важнейших инструментов реагирования на рекордно высокую инфляцию является оптимизация издержек, которая в наше время невозможна без внедрения технологических решений. Ключевыми направлениями для инвестиций в IT со стороны бизнеса в настоящий момент являются информационная безопасность, автоматизация внутренних процессов и бэк-офиса, а также миграция в облако. Внедрение IT-решений дает бизнесу выгоды на уровне операционной деятельности, финансов, кадров, планирования и пр. Наиболее востребованными сферами для модернизации внутренних процессов являются управление поставками, управление запасами, управление клиентским опытом. Более 50% компаний, опрошенных агентством Gartner, планируют инвестировать в искусственный интеллект, машинное обучение, цифровых двойников, интернет вещей, нейросети, виртуальных ассистентов, компьютерное зрение. Дополнительно отмечаем, что цифровая трансформация дошла и до государственных структур и организаций, которые требуют специализированных продуктов и сервисов, отвечающих высоким стандартам конфиденциальности и безопасности.

По оценкам Gartner, в 2022-2023 гг. глобальные затраты на ПО и IT-сервисы (в том числе облачное ПО и облачные сервисы) будут расти опережающими темпами по сравнению с широким рынком информационных технологий — на 9,6% и 6,2% в 2022 году и на 11,8% и 8,3% в 2023 году соответственно. Непосредственно сам глобальный рынок публичных облачных вычислений в 2022-2023 гг. будет расти на 20% в год, прогнозирует Gartner.

Хотя конъюнктура на фондовом рынке на текущий момент не благоволит эмитентам в ТМТ-секторе, мы можем выделить несколько позитивных моментов. Во-первых, техкорпорации увеличивают байбэк в условиях низких цен и отсутствия альтернативных вариантов инвестиций. За I полугодие совокупный обратный выкуп компаниями в ТМТ-секторе составил $200 млрд. Во-вторых, компании сообщают о готовности сокращать издержки, в том числе за счет сокращения найма и даже увольнений. В-третьих, большая часть акций находится на минимумах с начала 2022 г. В-четвертых, форвардный Р/Е в IT-секторе ниже 5-летнего среднего, а в телекоммуникационном секторе — ниже 10-летнего среднего. Таким образом, можно говорить об устранении перекупленности, которая наблюдалась в секторе в период пандемии.

Здравоохранение сохраняет свою актуальность с инвестиционной точки зрения как нецикличный сектор, которому не страшны макроэкономический разлад и геополитическая турбулентность. Конца пандемии пока по-прежнему не видно, в отдельных странах происходят новые подъемы заболеваемости, и потребность в лекарствах от коронавируса в глобальном масштабе остается достаточно высокой. Тема вакцинации от ковида тоже по-прежнему актуальна. Соответственно, бенефициары пандемии из числа крупнейших компаний фармсектора находятся в благоприятном положении.

Речь идет, в первую очередь, о Pfizer и Merck. Эффект пандемии в выручке фармагиганта Pfizer (вакцина Comirnaty и препарат Paxlovid) в текущем году способен достичь $54 млрд — больше половины от общих ожидаемых продаж, которые могут составить порядка $100 млрд. Merck тоже показывает динамичный рост выручки, в частности, продажи лекарства в форме капсул от коронавируса Lagevrio (molnupiravir) во II квартале составили $1,2 млрд, хотя препарат только в декабре получил экстренное одобрение FDA.

Тенденция старения населения на Западе и обострения хронических заболеваний после ковида, в свою очередь, обеспечит рост финансовых потоков для крупнейшего по выручке медицинского страховщика США UnitedHealth.

В биотехе с начала года наблюдалась существенная просадка, но в конце II квартала сектор нащупал дно, и сильно подешевевшие акции биотехнологов начинают потихоньку отжиматься. На текущих уровнях биотехнологические фирмы средней величины представляют интерес для крупных компаний в качестве объектов для приобретений, и активность M&A в секторе уже начала оживляться. В частности, стало известно о сделках Pfizer по приобретению Biohaven Pharmaceuticals за $11,6 млрд и Global Blood Therapeutics за $5,4 млрд. Мы сохраняем конструктивные ожидания по сектору биотеха на долгосрочную перспективу, несмотря на агрессивное монетарное ужесточение в США и геополитические пертурбации.

Возобновляемая энергетика — стратегический быстрорастущий сегмент экономики, который нельзя игнорировать. Отрасль поддерживается как обеими партиями США, так и бизнесом, и несмотря на отдельные технические проблемы СЭС и ВЭС, компании в сфере ЖКХ продолжают инвестировать в проекты альтернативной энергетики, а электромобили получаеют все большее внедрение на уровне как личного, так и общественного транспорта. С учетом растущей вероятности рецессии в США регулируемые коммунальные компании с «зеленым» фокусом могут стать неплохим направлением диверсификации портфеля: они в меру защищены от инфляции на сырьевых рынках и являются бенефициарами государственных климатических программ, а потоки их выручки более стабильны в периоды экономических проблем относительно широкого рынка.

Ставку на тренд можно сделать не только через utilities, которые особенно преуспели в энергопереходе, но и через сервисную нишу — поставщиков и разработчиков оборудования, инженерных и сервисных компаний. Последние на самом деле могут стать менее рискованным вариантом в условиях высокой инфляции и ужесточения регулирования. Американским utilities необходимо трансформировать свой бизнес и портфель активов, и из-за значительных инвестпрограмм, на которых все больше сказывается инфляция, денежный поток будет находиться под давлением. Кроме того, на их финансовые результаты влияет инфляция, временами неудачное хеджирование выручки и топливных затрат, расходы на восстановление инфраструктуры после стихийных бедствий, а также увеличение процентных ставок со стороны ведущих мировых ЦБ, что в силу высокой долговой нагрузки сектора сказывается на чистой маржинальности компаний. Регуляторные риски для них также более актуальны. Поставщикам же, в свою очередь, легче наращивать выручку:

• Это нетарифные компании, и у них больше возможности диктовать цены в условиях большого количества покупателей (utilities в США весьма многочисленны и разрозненны), и так им легче переложить растущие издержки.

• Число клиентов растет за счет того, что ВИЭ усиливают децентрализацию энергосистемы США. СЭС и ВЭС малой мощности стали доступными промышленным потребителям и бизнесу для собственных нужд, а также рознице (в основном солнечные панели).

Выручка поставщиков и сервисных компаний, входящих в iShares Global Clean Energy ETF (ICLN), по прогнозам, покажет среднегодовой темп роста в 2019-2022 гг. в разы быстрее компаний сектора utilities в США.

Дополнительным драйвером для дальнейшего развития возобновляемой энергетики станет обострение мировых геополитических отношений со странами-поставщиками ископаемого топлива. Это подчеркнул в том числе генсек ООН Антониу Гутерриш, заявив, что ВИЭ — единственный верный путь к мировой энергетической безопасности.

Американский нефтесервисный сектор — бенефициар роста цен на нефть и повышенного уровня геополитической напряженности. В последние месяцы акции нефтесервисных компаний существенно снизились и сейчас торгуются на уровнях начала года. Во многом это было связано с коррекцией цен на нефть, а также опасениями, что вероятная рецессия в развитых странах существенно затронет спрос на это сырье. Однако мы полагаем, что неизбежное снижение добычи в РФ после ввода европейского эмбарго, слаженные действия ОПЕК+, сниженный уровень запасов в развитых странах, а также хроническое недоинвестирование в отрасли поддержат цены на нефть, что будет способствовать росту капитальных затрат в секторе.

Дополнительной мотивации наращивать добычу американским нефтяникам, конечно, добавляет конфликт на Украине. На данный момент снижение зависимости от российских энергоносителей является одной из стратегических целей для ЕС, и Штаты могут стать одной из стран, способствующей этому. Оптимальным способом инвестирования в сектор является покупка ETF SPDR S&P Oil & Gas Equipment & Services, который с равными весами объединяет в себе лидеров и небольших представителей отрасли. Из отдельных компаний мы позитивно смотрим на Halliburton, которая имеет наибольшую из крупных компаний долю выручки в США.

Развитие инфраструктурных проектов и «зеленой» энергетики. После подписания Джо Байденом закона об инвестициях в инфраструктуру на сумму $1,2 трлн в бюджете США на 2023 ф. г. с окончанием 1 октября 2023 г. заложено увеличение расходов на борьбу с проблемами в области климата и возобновляемые источники энергии (+15,1% (г/г) до $48,2 млрд), строительство и реконструкцию жилых домов (+21% (г/г) до $71,9 млрд), модернизацию транспорта (+6% (г/г) до $26,8 млрд). В выигрышном положении за счет масштабных вливаний со стороны государства будут такие представители промышленного сектора, как Caterpillar (CAT) и Emerson Electric (EMR).

В то же время власти Китая увеличили инвестиции в инфраструктуру во второй половине 2022 г. до 1 трлн юаней ($146 млрд) с целью оживить экономику после локдаунов и потрясений на рынке недвижимости. Средства будут направлены на проекты в области возобновляемых источников энергии, строительство дорожной и водной инфраструктуры. Бенефициарами бума инвестиций в китайскую инфраструктуру в том числе будут China Railway Group (0390.HK) и MTR Corporation (0066.HK).

Европейские акции — главный аутсайдер

Европейская экономика понесет самые большие потери от украинского кризиса, в основном из-за энергокризиса, который приводит уже к нормированию потребления и сокращению производства, а также падения курса евро, из-за которого импорт становится дороже (а экспортеры в текущих условиях не все смогут выиграть), и европейские инвестиционные активы теряют конкурентноспособность. Проблемой также становится рынок долговых бумаг, в том числе суверенные облигации, ставки по которым драматично выросли. Милитаризация экономики, рост расходов на топливо и обслуживание долга «оттянут» деньги из потребительской экономики.

Китайские акции остаются подавленными из-за геополитики

После обострения тайваньского вопроса материковый индекс CSI 300 и гонконгский Hang Seng потеряли в долларах с начала года 30% и 26% соответственно. Экономически мало что изменилось за последние несколько месяцев, снижение индексов во многом обусловлено уходом западных инвесторов, которые опасаются санкций по аналогии с антироссийскими и продают акции, не дожидаясь официальных директив США. При этом китайские эмитенты хорошо позиционированы с точки зрения роста прибыли (22,6% в 2022 г. и 21,4% в 2023 г., по данным Reuters) и оценки по мультипликаторам (15,2х форвардных годовых прибылей по Китаю и 10,5х Гонконгу против 19,2х в США). В долгосрочном плане рынок остается перспективным стратегическим активом.

Напряжение может ослабнуть после выборов в Китае (16 октября). У Компартии по-прежнему остаются финансовые ресурсы для поддержки экономики на фоне низкой инфляции (+2,5% (г/г) CPI и 2,3% (г/г) PPI в августе), что открывает возможность для стимулирования ВВП через госрасходы, в том числе через инфраструктурные проекты, и сохранение низких процентных ставок.

И на самом деле ситуация в экономике не так плоха, как ее изображают западные СМИ. Несмотря на заминку в темпах роста ВВП, технологичные отрасли показывают здоровую динамику: по данным Bloomberg, установка батарей на EV-транспорт повысилась в июле на 114%, а продажи непосредственно EV показали двукратный рост, в том числе благодаря госсубсидиям на приобретение EV-транспорта. Иностранные прямые инвестиции (FDI) в IT-сектор страны увеличились на 31% (г/г) в I полугодии 2022 г., и суммарно за период январь-август FDI повысились на 16,40% (г/г). Торговля с Россией позволяет покупать сырьевые товары со значительным дисконтом, что позитивно сказывается на цифрах по инфляции и рентабельности бизнеса. У китайского бизнеса также появляются возможности выйти на рынок РФ или нарастить на нем присутствие.

Китайские акции остаются интересным вариантом инвестиций для российских инвесторов. На падении «нож» ловить, конечно, не следует, но стоит держать резервы наличности для покупки перспективных историй. Даже если экономика соскользнет в рецессию вслед за Европой и США, то остаются нецикличные отрасли — истории роста, компании «новой экономики», которые будут расти физически, и в дальнейшем после смены тренда операционный и финансовый рост бизнеса поможет раскрыть их стоимость. История показывает, что выкупают такие бумаги быстрее рынка.

Китай — единственная крупная экономика, способная предложить положительные реальные процентные ставки, и этот выгодный процентный дифференциал будет играть на стороне Поднебесной. Потенциально, если в будущем антикитайская риторика в Вашингтоне смягчится, это быстро раскроет потенциал китайских акций, но до этого геополитический дисконт в акциях будет сохраняться.

К старым рискам (жесткая антиковидная политика, тайваньский вопрос) добавились риски штрафов от США за торговлю с Россией, а также кризис в Европе, которая является значимым покупателем китайского экспорта (около 23% импорта в ЕС поступает из Китая).

Структура импорта ЕС по странам:

Источник: Trading economics

Новые налоги и референдумы пошатнули хрупкое равновесие на рынке акций России

С 20 сентября Индекс МосБиржи обвалился на 18% (в моменте падение достигало 24%) на новостях о проведении референдумов в четырех областях Украины, частичной мобилизации и планах правительства увеличить налоговую нагрузку на сырьевых экспортеров. К концу сентября он пробил психологическую отметку 2 000 пунктов. В отраслевом разрезе «на плаву» остаются удобрения на фоне продовольственного кризиса, остальные сектора находятся в этом году в минусе. Аутсайдеры с потерями свыше 50% — IT, металлы, финансы, транспорт. Относительно неплохо, с потерями меньше рынка, смотрятся защитные телекомы, электроэнергетика, потребление, а также нефтегаз, против которого сложно вводить санкции.

Новые санкции после проведения референдумов и вхождения новых территорий в состав РФ оказались намного слабее, чем предполагалось. США и Великобритания расширили список юридических и физических лиц под ограничениями, но не был затронут финансовый сектор (АСВ, платежная система «Мир», НКЦ и НРД, отключение от SWIFT еще ряда банков), как того опасались. ЕС планирует представить новый пакет санкций в первую неделю октября.

Больший эффект на рынок может дать увеличение налогов на экспортные сырьевые компании и частичная мобилизация.

Решение правительства профинансировать госрасходы в условиях бюджетного дефицита за счет экспортеров сырья вполне логично и ожидаемо. В 2023 г. власти рассчитывают получить с недропользователей дополнительно около 1,4 трлн руб., и суммарно в 2023–2025 гг. ? 3 трлн руб. Детали пока не ясны, но это может затронуть поставщиков угля, нефти и газа, а также удобрений на мировой рынок. Высокие цены на эти товары дают возможность экспортерам заработать сверхприбыли, и если будет увеличена налоговая нагрузка, то, по идее, прибыль не исчезнет, а только уменьшится. Но для акционеров компаний чем выше налоги, тем меньше должна быть ее стоимость, и дополнительно это может ухудшить дивидендный профиль. Так как чуть ли не половина капитализации Индекса МосБиржи формируется за счет нефтегазового сектора, повышение налогов будет сдерживать рост индекса.

Частичная мобилизация, в свою очередь, в моменте спровоцировала резкие распродажи из-за потребности в наличности для перекладывания в менее рискованные инструменты и эмиграции. В более долгосрочном периоде она окажет влияние на потребительские настроения — люди будут сокращать выборочное потребление и больше сберегать.

Новостной фон сейчас создает высокую неопределенность, на графике пока нет сильных предпосылок для разворота, и делать покупки еще рано. Если акции занимают преобладающую долю в портфеле, то имеет смысл сократить ее в пользу дружественных валют, золота (физического или цифрового на бирже) или гособлигаций.

В текущих условиях V-образный разворот сейчас выглядит маловероятным и оптимистичным сценарием. Больше шансов на консолидационный боковик в районе минимумов, и поэтому среднесрочные или даже краткосрочные инвестиции с противотрендовым подходом (торговля в боковике с использованием стоп-лоссов) могут иметь больше смысла. При покупках на долгосрочную перспективу (несколько лет) средства могут оказаться «замороженными» надолго. Можно диверсифицировать российский портфель в пользу акций в Гонконге, которые откроют доступ к историям роста, которых у нас мало или совсем нет, и защитят от обесценения валюты.

Поддерживающими факторами будут выступать:

- ожидаемое ослабление рубля, которое улучшит рентабельность сырьевых экспортеров;

- возможный рост цен на нефть после введения «потолка» на российскую нефть и начала восстановление резервов нефти в США после их длительного роспуска;

- миграция капитала из антикризисных вкладов в банках, открытых в начале СВО под высокий процент, и облигаций на рынок акций;

- возврат к выплате дивидендов, пусть даже в меньшем объеме, чем до кризиса;

- улучшения в раскрытии операционных и финансовых отчетов.

Но это все будет иметь значение, если военный конфликт будет завершаться в пользу России — только в этом случае инвестиции принесут существенный доход спустя несколько лет после его окончания. Результат вложений сейчас полностью определяется геополитическим фактором. В случае успеха на международной арене на российский рынок также начнут поступать иностранные капиталы из дружественных стран, в основном это будут азиатские и ближневосточные фонды. Пока для них риски высоки, но у них появилась потребность в диверсификации вложений в незападные активы из-за риска изъятия и блокировки активов после случая с российскими резервами.

Топ-15 инвестиционных идей на рынке акций

Эмитент | ISIN | Страна | Сектор | Рейтинг | Валюта | Целевая цена | Потенциал |

Halliburton | US4062161017 | США | Нефть и газ | Покупать | USD | 45,0 | 83% |

MTR | HK0066009694 | Китай | Промышленность | Покупать | HKD | 63,7 | 77% |

KraneShares CSI China Internet ETF | US5007673065 | Китай | TMT | Покупать | USD | 39,9 | 62% |

Baidu | KYG070341048 | Китай | TMT | Покупать | HKD | 181,0 | 58% |

Caterpillar | US1491231015 | США | Промышленность | Покупать | USD | 260,0 | 57% |

Home Depot | US4370761029 | США | Потребительский сектор | Покупать | USD | 427,8 | 54% |

Disney | US2546871060 | США | TMT | Покупать | USD | 147,0 | 51% |

Mastercard | US57636Q1040 | США | TMT | Покупать | USD | 422,4 | 47% |

JPMorgan Chase | US46625H1005 | США | Финансы | Покупать | USD | 145,1 | 37% |

Palo Alto | US6974351057 | США | TMT | Покупать | USD | 224,6 | 36% |

Edison International | US2810201077 | США | Электроэнергетика | Покупать | USD | 76,0 | 32% |

Vertex Pharmaceuticals | US92532F1003 | США | Здравоохранение | Покупать | USD | 333,1 | 14% |

Regeneron Pharmaceuticals | US75886F1075 | США | Здравоохранение | Покупать | USD | 786,4 | 14% |

НОВАТЭК | RU000A0DKVS5 | Россия | Нефть и газ | Лучше рынка | RUB | NA | NA |

RU000A0JRKT8 | Россия | Сырье и материалы | Лучше рынка | RUB | NA | NA |

Источник: ФГ «Финам»

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками