Россия: структурная адаптация в условиях мобилизации

Согласно первой оценке Росстата, во II квартале 2022 г. ВВП России сократился на 4,1% (г/г). По нашим расчетам на основании данных Росстата, основной вклад в сокращение ВВП во II квартале внесли оптовая и розничная торговля, обрабатывающие производства, транспортировка и хранение, в меньшей степени — добыча полезных ископаемых. В негативной динамике этих секторов сказались сокращение потребительского спроса, проблемы с логистикой внешнеторговых операций, резкое сокращение экспорта трубопроводного газа в ЕС, сокращение промышленного выпуска из-за проблем с импортными комплектующими (производство автотранспортных средств) и экспортными ограничениями (например, металлургия, химия, деревообработка). В то же время наибольший положительный вклад показали финансовая и страховая деятельность, строительство, операции с недвижимостью. В целом положительную динамику показали инфраструктурные отрасли (кроме коммунального сектора), сельское хозяйство, строительство, госуправление и военные заказы. Главным сюрпризом представляется рост инвестиций в основной капитал — во II квартале он продолжился (+4,1%), а в целом за I полугодие 2022 года составил 7,8%.

По оценке Минэкономразвития, спад ВВП в августе замедлился до -4,1% (г/г) после -4,3% (г/г) в июле и -5,0% в июне, а за 8 месяцев 2022 г. экономика сократилась на 1,5%. Улучшение в июле-августе отмечается в промышленности (в добывающих секторах продолжается рост за счет добычи нефти, а в обрабатывающих замедлился спад), в августе ускорился рост в сельском хозяйстве (+8,8% (г/г)) и в строительстве (+7,4% (г/г)). В то же время проявляются проблемы в экспортоориентированных секторах, где действуют западные санкции: металлургия (санкции ЕС вступили в силу в июне), угольная промышленность (с 10 августа запрещен импорт в ЕС), древесина и продукты ее переработки (запрет импорта в ЕС вступил в силу с 10 июля). Также Россия сокращает добычу газа в связи с резким снижением его экспорта в ЕС. Так, в августе добыча угля сократилась на 2,2% (г/г) (результат оказался неожиданно неплохим после -6,7% (г/г) в июле), металлических руд на 7,5%, природного газа — на 22,3% (г/г); в то же время добыча нефти увеличилась на 2,1% (г/г). В обрабатывающей промышленности возобновление работы «АвтоВАЗа» способствовало сокращению обвала производства легковых автомобилей до 31% от прошлогоднего уровня, т. е. на 69% (видимо, дно было пройдено в мае, когда выпуск составлял лишь 3% к аналогичному периоду прошлого года). В целом производство автотранспортных средств, прицепов и полуприцепов остается одной из наиболее пострадавших отраслей (-42,3% (г/г)). Производство машин и оборудования ускорило рост до 9,1% (г/г). Металлургическое производство после падения в июне на 6% (г/г) в июле замедлило спад, а в августе даже вышло в плюс (+4,1% (г/г)), чему мог способствовать спрос в строительном секторе и ОПК. В то же время обработка древесины и производство изделий из дерева и пробки упала на 19,5% (г/г), производство мебели — на 10,7% (г/г), химическое производство на 4,3% (г/г), текстильных изделий — на 11,1% (г/г). Выпуск минеральных или химических удобрений сократился на 12,8% (г/г), а за 8 месяцев 2022 г. — на 9,4% в годовом исчислении, причем сильнее всего пострадало производство калийных удобрений (-38,3% (г/г), -27,3% (г/г) за 8 месяцев), в то время как по фосфорным и азотным удобрениям динамика положительная. Устойчивая положительная динамика в фармацевтике.

Сохраняется глубокий спад оборота розничной торговли (август -8,8% (г/г)), и оперативная статистика («СберИндекс», «Ромир») не дает оснований ожидать существенного улучшения ситуации в сентябре. Существенный спад, хотя и замедлившийся по сравнению с июлем, в оптовой торговле (-20,3% (г/г)), слабой остается динамика грузооборота, прежде всего за счет трубопроводного транспорта (экспорт газа в ЕС).

Безработица в августе обновила рекордно низкий уровень (3,8%), но Росстат сообщает о показателях неполной занятости, простоев и отпусков без сохранения зарплаты в отдельных секторах. По сделанной в августе оценке первого вице-премьера Андрея Белоусова, до конца года работу могут потерять 200-300 тыс. человек, находящихся сейчас в режиме неполной занятости. С учетом объявленной частичной мобилизации и миграционного оттока ситуация меняется — многие отрасли и предприятия стали испытывать дефицит рабочих рук.

Оборот розничной торговли (реальный, % г/г)

")

Промпроизводство (% г/г)

")

Внешняя торговля

По данным Washington Post на начало марта, Россия экспортировала 7,3 млн барр./сут. нефти и нефтепродуктов, из них 4,8 млн барр./сут. (почти 2/3) приходилось на страны, которые присоединились к санкциям в этом году. США с марта отказались от закупки российского топлива, позже это сделала и Великобритания. По данным МЭА (отчет за август), доля ЕС в российском экспорте уменьшилась с 49% до 37%.

Как следует из данных МЭА, пока санкции не привели к заметному снижению добычи нефти в России. Экспорт нефти и нефтепродуктов из России в Европу, США, Японию и Корею сократился почти на 2,2 млн баррелей в день после начала военного конфликта на Украине. Но перенаправление потоков в такие страны, как Индия, Китай и Турция, уменьшило финансовые потери России. Согласно последнему ежемесячному нефтяному отчету МЭА, добыча нефти в России в августе снизилась по сравнению с июлем на 50 тыс. барр./сут. до 9,77 млн барр./сут. и лишь на 400-450 тыс. барр./сут. (менее чем на 5%) ниже уровня до СВО, в то время как общий объем экспорта нефти по сравнению с уровнем до СВО сократился примерно на 390 тыс. барр./сут. При этом средняя цена Urals за январь-август выросла на 26% (г/г), но цена постепенно уменьшается и сокращается разрыв с прошлым годом. Экспорт «Газпрома» в дальнее зарубежье упал за 8 месяцев 2022 года более чем на 37%, но газ в стоимостной структуре российского экспорта занимал относительно небольшую долю — 11% против 36% по нефти и нефтепродуктам в 2021 г.

По оценке МЭА, после введения европейского эмбарго на нефть и нефтепродукты (5 декабря и 5 февраля, соответственно) России придется найти новые рынки сбыта еще для 1,4 млн барр./сут. нефти и 1 млн барр./сут. нефтепродуктов. Как пишет Bloomberg, около 50% российской нефти, направляющейся сейчас в ЕС, могут купить Индонезия, Бразилия, ЮАР, Шри-Ланка и ряд стран Ближнего Востока. Однако это может сопровождаться расширением ценового дисконта к мировой цене и увеличением затрат российских экспортеров на логистику. Вероятное снижение цены и объема экспорта российской нефти и нефтепродуктов после ожидаемого вступления в силу эмбарго ЕС — серьезный фактор неопределенности нефтегазовых доходов 2023 г.

Структура экспорта российской нефти по странам, август 2020 – август 2022 гг.

Источник: Kpler

Сокращение ненефтегазового экспорта в текущем году первый вице-премьер Белоусов прогнозирует примерно на 17%. Это следствие эмбарго ЕС на металлы, уголь, древесину и продукты ее переработки из России, запрета западных стран на импорт российского золота, контрсанкций (с марта — запрет экспорта некоторых видов древесины в недружественные страны), расчетных и логистических проблем экспорта продукции АПК и удобрений. По данным российского зернового союза, в августе отгрузки зерна на экспорт сократились на 23% (г/г), а с начала сезона 1 июля — на 30% (до 7,7 млн тонн с 11 млн тонн годом ранее). Как уже было указано выше, производство калийных удобрений за восемь месяцев 2022 года снизилось на 27,3% по сравнению с январем-августом прошлого года, что связано с экспортными проблемами. Впрочем, статистика Китая за август показала, что поставки российского угля в эту страну достигли максимума за 5 лет.

Как следует из данных ЦБ РФ, профицит счета текущих операций в III квартале начал сокращаться. Среднемесячное значение показателя в июле-августе снизилось до $19,1 млрд против $25,5 млрд во II квартале и $23,3 млрд в I квартале. Это отражает косвенно подтверждающееся и другими показателями восстановление импорта, в том числе за счет перенастройки логистики и легализации параллельного импорта (по оценкам ФТС, параллельный импорт в РФ растет примерно на 18% в месяц в физическом и на 20% в стоимостном выражении), а также вероятное сокращение стоимостного объема экспорта (снижение мировых цен на основные сырьевые товары, европейское эмбарго на уголь с августа, резкое сокращение поставок газа в ЕС, упомянутые выше трудности с ненефтегазовым экспортом). По словам вице-премьера Дениса Мантурова, в рамках параллельного импорта с 17 мая по конец августа уже ввезено товаров более чем на $9 млрд, в связи с чем Минпромторг повысил прогноз на текущий год до $20 млрд. Мы полагаем, что сокращение профицита СТО ускорится до конца года, что будет способствовать некоторому ослаблению курса рубля.

На фоне более мягкой и растянутой, чем ожидалось, реакции российской экономики на санкции, прогнозы спада российской экономики смягчаются. Так, сентябрьский консенсус-прогноз аналитиков, проведенный ЦБ, предполагает снижение ВВП России в этом году на 4,2% (июльский прогноз составлял -6,0%), а инфляцию по итогам года на уровне 12,4% (июльский прогноз — 15,0%). Официальные прогнозы еще оптимистичнее — Минэкономразвития ожидает спада ВВП в этом году на 2,9% (хотя его же августовский прогноз был консервативнее, оценка спада была сокращена с -7,8% в мае до -4,2%), а первый вице-премьер Белоусов полагает, что спад экономики будет менее 3%. Мы ожидаем в этом году сокращение ВВП на 3,5-4,5% и инфляцию в 12-13%.

В то же время ближе к концу года и в будущем году могут проявиться новые негативные факторы. Прежде всего, это эффект объявленной частичной мобилизации на экономическую активность (за исключением отраслей, связанных с ОПК). Со стороны внешнего спроса это вступление в силу частичного эмбарго ЕС для российской нефти и нефтепродуктов (декабрь текущего и февраль будущего года), а также продвигаемой G7 идеи потолка цен.

В связи с этим мы выделяем следующие основные факторы неопределенности: присоединятся ли к потолку крупнейшие «дружественные» покупатели российской нефти (Индия, Китай, Турция); будут ли западные компании соблюдать запрет на страхование перевозок российских энергоресурсов (по данным FT, Лондон, где находится крупнейший рынок страхования Lloyd's of London, решил отложить запрет страхования для судов, которые везут российскую нефть в третьи страны); как будет осуществляться контроль за ценой сделок; сможет ли Россия и «дружественные» покупатели обеспечить альтернативные механизмы страхования, если Россия не примет условия «потолка», и страхование перевозок западными компаниями окажется недоступным.

Если Россия сделает выбор в пользу сокращения поставок или не сможет перенаправить весь выпадающий европейский экспорт в других направлениях, ей, вероятно, придется сокращать добычу нефти (по нашим оценкам, в нижней точке она может сократиться на 1-1,5 млн барр./сут.). При этом мировая цена нефти может взлететь (что дополнительно осложнит экономические условия в странах-импортерах сырья). Но для динамики ВВП России важнее не ценовые, а физические объемы добычи и экспорта, поэтому их сокращение может привести к новому спаду в экономике в начале будущего года. Если же основной объем экспорта нефти России удастся перенаправить на другие рынки, покупатели, вероятно, усилят давление с целью получения дисконта, что может привести к сокращению нефтегазовых доходов России (отчасти компенсируемому вероятным ослаблением рубля), но негативный эффект для экономики будет меньше.

Геополитика: риски перехода к мобилизационной экономики возрастают

Решение о присоединении к России ДНР, ЛНР, Запорожской и Херсонской областей по итогам референдумов и объявление Владимиром Путиным частичной мобилизации создают риск развития ситуации по сценарию, когда военные действия на Украине выйдут за рамки специальной военной операции. С точки зрения экономики это может означать дальнейшее разрастание военных расходов и перевод экономики на мобилизационный режим, а также необходимость нести расходы на восстановление экономики новых регионов и социальное обеспечение жителей. Кроме того, референдумы увеличивают вероятность новых санкций (которые уже активно обсуждаются в западных странах) и/или ужесточения режима по уже действующим санкционным пакетам, что может негативно отразиться на состоянии экономики и доходах бюджета.

Влияние объявленной частичной мобилизации на экономику пока трудно оценить. При заявленном властями относительно небольшом масштабе (до 300 тыс. человек из общего мобилизационного ресурса 25 млн человек, по словам главы Минобороны С. Шойгу) ее психологический эффект может быть существенным из-за неоднозначных критериев, по которым граждане могут быть мобилизованы. Такая неопределенность правовых оснований и тем более возможной практики их применения может вызывать беспокойство и оказывать влияние на поведение значительно большего, чем 300 тыс., количества людей, их семьи, работодателей и т. д.

Инфляционный эффект может быть связан с ускорением роста госрасходов (мобилизация, гособоронзаказ, расширение территории РФ после итогов референдума в ряде областей востока Украины о присоединении).

Для рынка труда изъятие 300 тыс. работников, а также миграционный отток (прежде всего, молодых и трудоспособных мужчин) может означать увеличение дефицита рабочей силы, затормозить ожидаемое повышение безработицы и в каких-то случаях даже вызвать ускорение роста зарплат, что может также способствовать инфляционному давлению. Эффект роста зарплат, скорее всего, будет проявляться не по всей экономике, а точечно. Возможность предложить «бронь» становится существенным конкурентным преимуществом работодателя. С другой стороны, из-за неопределенности, сколько сотрудников могут попасть под мобилизацию, как в целом будет развиваться ситуация в экономике, предприниматели могут занять более осторожную позицию, сокращая расходы и откладывая планы развития бизнеса до лучших времен. Неопределенность может транслироваться и в поведение потребителей (неуверенность в будущем может ограничивать потребительскую активность, способствуя сохранению слабого спроса).

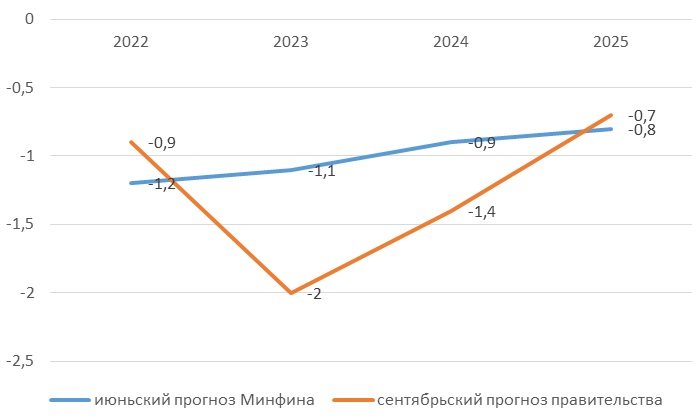

Бюджетный дефицит заметно превысит июньские проектировки Минфина

Одобренные правительством параметры 3-летнего бюджета предполагают значительно более высокий дефицит в 2023-2024 гг., чем предполагалось в июньских бюджетных проектировках. Так, в 2023 г. ожидаются доходы примерно 26 трлн руб. (учитывая предложения по дополнительным доходам, которые были проработаны в соответствии с поручением В. Путина), расходы — около 29 трлн руб. Таким образом, бюджетный дефицит составит 2,9 трлн руб. (2% ВВП против 1,1% ВВП, ожидавшихся в июне). На 2024 г. теперь планируется дефицит 1,4% ВВП (0,9% ВВП в июньском прогнозе). В 2025 г. предполагается снижение бюджетного дефицита до 0,7% ВВП (что близко к июньскому прогнозу 0,8% ВВП). В то же время параметры бюджета, внесенного в Госдуму, не учитывают присоединение территорий четырех областей Восточной Украины, т. е. фактический дефицит, по крайней мере, на ближайшие годы, по всей видимости, должен быть выше. Антон Силуанов признал, что уже в текущем году он может быть выше 0,9% ВВП (1,3 трлн руб.).

Профицит федерального бюджета (% ВВП)

Источник: прогнозы правительства

Чувствительность нефтегазовых доходов бюджета (трлн руб.) к цене нефти Urals и объемам добычи (в условиях 2025 г.)

Источник: Минфин, «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 г. и на плановый период 2024-2025 гг.»

Для увеличения доходной базы правительство планирует корректировки в налогообложении, которые, в соответствии с пояснительной запиской к законопроекту о федеральном бюджете на 2023-2025 гг., должны увеличить доходы за 2023-2025 гг. суммарно на 2,323 трлн рублей (879,484 млрд рублей в 2023 г.). Министр финансов Антон Силуанов, представляя проект федерального бюджета в правительстве, сообщил, что налоговые предложения «учитывают справедливое изъятие части природной ренты, которая возросла в результате изменения мировой конъюнктуры цен на сырьевые товары». Среди налоговых предложений — повышение экспортных пошлин на трубопроводный газ, изъятие дополнительных доходов производителей сжиженного природного газа, введение экспортной пошлины на удобрения и энергетический уголь в случае сохранения высоких цен на эту продукцию, повышение налогообложения нефтяной отрасли путем сохранения уточненного в текущем году механизма демпфера и корректировки расчета налога на добычу полезных ископаемых. Таким образом, налоговая нагрузка на сырьевых экспортеров увеличивается, что в условиях санкций, крепкого рубля, усложнения логистики и продажи сырья с дисконтом может оказаться чувствительным для их рентабельности и инвестиционных программ. Кроме того, РСПП отмечает более значительное, чем предполагалось изначально, увеличение базы для страховых взносов всех предприятий после введения единого страхового тарифа с 2023 г.

Проект бюджета показывает, что из ФНБ планируется использовать в будущем году 2,9 трлн руб. при увеличении заимствований на 1,6 трлн руб. Бюджетная политика планируется «в логике бюджетного правила» (в расчете доходов учтены базовые нефтегазовые доходы в размере 8 трлн рублей, а все, что поступит сверх этого уровня, будет направляться в ФНБ). Окончательно бюджетное правило должно вступить в силу в 2025 г., на 2023-2024 гг. будет действовать переходный период с более высоким уровнем расходов.

Существенное увеличение ожидаемого дефицита бюджета в 2023-2024 гг. уже оказало давление на рынок госдолга, вызвав повышение доходностей. Кроме того, вероятно, эта новость будет учтена ЦБ при принятии решений по ключевой ставке.

При этом вполне вероятно, что параметры внесенного правительством в Госдуму законопроекта о бюджете окажутся не окончательными с учетом расходов на принятые в состав России новые территории. Риски связаны также с ухудшающимся геополитическим фоном, угрозой рецессии в мировой экономике, более существенным санкционным давлением бюджетные доходы, возможными дополнительными расходами на военные действия и на их обеспечение. Хотя увеличение бюджетных расходов может дать некоторый стимул экономике, он, скорее всего, будет в основном сфокусирован в ОПК и крупных инфраструктурных проектах, в то время как повышение налоговой нагрузки может ограничивать восстановление экономической активности.

ЦБ: цикл снижения ключевой ставки, скорее всего, близок к завершению

Необычным явлением этого года стала длительная, отмечаемая еще с мая и продолжающаяся дефляция, (впрочем, ЦБ не считает этот термин корректным, предпочитая говорить о коррекционном снижении цен). Так, в июне индекс потребительских цен снизился на 0,35%, в июле — на 0,39%, в августе — уже на 0,52%, в первые две недели сентября снижение цен продолжилось. Это способствовало и быстрому замедлению инфляции в годовом выражении — с 17,8% (г/г) в апреле до менее 14% (г/г) в сентябре. Низкое инфляционное давление позволило ЦБ быстро и резко снизить ключевую ставку с 20% до 7,5%, вернув ее к уровню ноября прошлого года (но тогда годовая инфляция была 8,4% против 14,1% на середину сентября). Однако в августе снижение цен на непродовольственную продукцию замедлилось почти до нуля. Это может быть связано с завершением в конце июня периода укрепления курса рубля, сокращением старых запасов продукции и увеличением логистических издержек при импорте новой продукции. Как показывают данные опросов «инФОМ», в августе-сентябре инфляционные ожидания населения развернулись вверх, это облегчает продавцам перенос издержек в отпускные цены.

Главной новостью сентябрьского заседания ЦБ, по итогам которого ключевая ставка была понижена на 50 б. п., до 7,5%, стал нейтральный сигнал на будущее — теперь регулятор не говорит о возможности дальнейшего снижения ставки, предполагая, что в зависимости от ситуации возможны все варианты. Этот сигнал был усилен на пресс-конференции главы ЦБ Эльвиры Набиуллиной. По ее словам, цикл снижения ключевой ставки, скорее всего, близок к завершению, пространство для дальнейшего снижения ключевой ставки сузилось.

При этом руководство ЦБ снизило прогноз инфляции на этот год с 12-15% до 11-13% с учетом снижения цен в летние месяцы и эффекта высокой базы конца прошлого года. Более того, глава ЦБ Э. Набиуллина полагает, что в начале 2023 г. (март-апрель) инфляция в годовом выражении может опуститься даже ниже целевых 4% — именно в связи с эффектом высокой базы марта-апреля 2022 г., когда скачок цен был связан с обвалом курса рубля и ажиотажным спросом. Однако ЦБ РФ ожидает, что текущие темпы инфляции будут выше, чем сейчас. По мнению регулятора, разовые дезинфляционные факторы (замедляющие инфляцию) постепенно теряют свою силу, а проинфляционные риски (ускоряющие инфляцию) нарастают. По мнению ЦБ, текущий уровень ключевой ставки соответствует нейтральной ДКП при прогнозируемой инфляции 2023 г. 5-7% (т.е. выше целевого уровня 4%, который должен быть достигнут в 2024 г., и которому будет соответствовать долгосрочный диапазон нейтральной ключевой ставки, который ЦБ сейчас оценивает в 5-6%).

О каких проинфляционных рисках говорит ЦБ: инфляционные ожидания населения (медианная оценка инфляции через 12 месяцев), достигнув в июле локального минимума (10,8%), в августе и сентябре выросли до 12,5%, перестали снижаться и ценовые ожидания предприятий. Это важно, т.к. население при принятии решений о текущем потреблении (в том числе за счет накопленных сбережений и ставших более доступными кредитных средств) или сбережении сравнивает доходности по вкладам и кредитам с ожидаемой инфляцией. По мнению ЦБ, в условиях снижения процентных ставок, повышения доступности кредитования и накопления «вынужденных» сбережений повышение инфляционных ожиданий может сдвинуть модель поведения домохозяйств в сторону более активного потребления, что в условиях ограниченного предложения (истощающиеся запасы, сохраняющиеся трудности с логистикой, медленное восстановление промышленного импорта) может разогнать инфляцию. Стоит отметить, что пока этого не наблюдается, а с учетом оттока части населения, связанного с мобилизацией и эмиграцией, общего ухудшения ожиданий, наоборот, отмечается сокращение расходов на товары и услуги не первой необходимости (в частности, посещение ресторанов). При этом, как пишет «Коммерсантъ», трафик магазинов по продаже военной одежды и снаряжения в некоторых случаях вырос на 40%, растет спрос и на лекарства. В несколько раз выросли цены на авиабилеты по наиболее доступным безвизовым направлениям.

Однако даже при слабом спросе вклад в инфляцию может внести сокращение предложения товаров и услуг (в случае дефицита рабочей силы на предприятиях), увеличение бюджетных расходов в связи с мобилизацией и присоединением новых территорий, рост затрат предприятий на экстренное замещение мобилизованных сотрудников. Также стоит отметить и неожиданное решение правительства о досрочном повышении тарифов ЖКХ с декабря этого года в пределах 9% (вместо планового повышения в июле 2023 г.) — по нашим оценкам, это может дать вклад в инфляцию в пределах 0,8 п. п., по оценкам ЦБ — 0,5 п. п.

Важным фактором для инфляции является и курс рубля. К концу III квартала он перешел к быстрому укреплению на фоне опасений новых санкций, в т. ч. блокирующих валютные активы, и сдвига ожиданий валютных интервенций по бюджетному правилу ближе к 2025 г. (исходя из проекта бюджета, максимальная сумма дополнительных нефтегазовых доходов, которую можно будет в будущем году направить на приобретение валюты — 939 млрд руб., в то время как в 2019 г. и в 2021 г. это были суммы порядка 3 трлн руб.). Но, по словам министра финансов Антона Силуанова, Минфин может начать приобретать валюты «дружественных» стран еще в текущем году, в этом случае будет применяться «старая» цена отсечения $44,2 за баррель. Cохраняются ожидания среднесрочного ослабления рубля вследствие сокращения профицита внешней торговли, продолжающегося усиления санкций, угрозы рецессии в мировой экономике. Это также проинфляционный риск, действующий как непосредственно через стоимость импортируемых товаров, материалов и сырья, так и через повышение инфляционных ожиданий.

Еще один фактор — бюджетная политика, о которой говорилось выше. Как отметила г-жа Набиуллина, в последние месяцы расходы бюджета растут ускоренными темпами, что создает проинфляционные риски. В августе рост денежной массы М2 в национальном определении ускорился до 22,6% (г/г) (максимальный темп с 2011 г.). На сентябрьской пресс-конференции глава Банка России заявила: «Бюджетный дефицит, наряду с кредитом экономике, является каналом создания денег. Чем больше денег поступает в экономику по бюджетному каналу, тем меньше пространства для сбалансированного роста кредита экономике — того роста, который не создает избыточного инфляционного давления. И сдерживать рост этого кредита для обеспечения низкой устойчивой инфляции мы будем вынуждены через более высокую ставку». О долгосрочном сдвиге бюджетной политике в сторону более мягкой пока речи нет (сдвиг планируется на 2023-2024 гг.), поэтому на долгосрочную нейтральную ставку ЦБ (5-6%) это, возможно, и не повлияет, но в эти годы ЦБ может быть вынужден поддерживать более высокий уровень ключевой ставки, чем закладывалось в базовом сценарии проекта ОНЕГДКП (в 2023 г. средний уровень — 6,5-8,5%, в 2024 г. — 6-7%). Это будет означать более высокую стоимость рыночных заимствований для бизнеса и населения.

Ближайшее заседание ЦБ пройдет 28 октября и будет сопровождаться пересмотром макроэкономических прогнозов и прогноза средней ключевой ставки. Мы полагаем, что снижение ставки по 25 б. п. в октябре и декабре, т. е. до 7% к концу года, еще остается возможным сценарием, однако более вероятной становится пауза (сохранение ставки на уровне 7,5%). Основные аргументы — более мягкие параметры бюджетной политики на 2023-2024 гг., инфляционные риски, резкое увеличение спроса на наличность в первые дни после объявления частичной мобилизации. Даже если дезинфляционное влияние слабого потребительского спроса сохранится, для ЦБ на первый план могут выйти риски финансовой стабильности и риски ускорения инфляции в среднесрочной перспективе. Отметим, что при неизменности ключевой ставки денежно-кредитные условия уже изменились в сторону большей жесткости — доходности ОФЗ поднялись до уровней мая. ЦБ также будет оценивать динамику инфляции, инфляционных ожиданий, сберегательной и кредитной активности, курса рубля. Хотя ЦБ дал сигнал, что ставка может быть и повышена уже на ближайшем заседании, пока мы не считаем это неизбежным, но это возможный сценарий для будущего года.

Защитные отрасли: продовольственная розница, сельское хозяйство, удобрения, ВПК, инфраструктурное строительство.