ФРС тормозит рост экономики для снижения инфляции

Американская экономика в I полугодии в течение двух кварталов подряд сокращалась (аннуализированные темпы поквартально: I квартал — 1,6%, II квартал — 0,6%), что считается одним из критериев технической рецессии. Если в I квартале основной отрицательный вклад в ВВП внес чистый экспорт и сокращение госрасходов, то во II квартале — снижение частных инвестиций и товарно-материальных запасов. Во II квартале сократились бизнес-инвестиции и особенно инвестиции в жилую недвижимость (-17,8%), а чистый экспорт впервые за 2 года дал положительный вклад в динамику ВВП. В обоих случаях конечное потребление домохозяйств продолжало расти, однако минимальными темпами со II полугодия 2020 года, причем рост «вытягивало» потребление услуг при отрицательной динамике потребления товаров. Это связано с сокращением стимулирования спроса и с приближением структуры потребления к доковидной после отмены большинства ограничений.

Бюджетный дефицит США возвращается к доковидной траектории после рекордных со Второй мировой войны дефицитов в 2020-2021 гг., связанных с поддержкой экономики в период антиковидных ограничений. Это убирает избыточное стимулирование спроса в экономике, способствовавшее разгону инфляции. Бюджетное управление Конгресса (CBO) ожидает, что в текущем финансовом году дефицит бюджета страны может оказаться ниже $1 трлн после $2,776 трлн в 2021 фингоду. Однако остается существенная неопределенность будущих расходов в связи с инициативой президента США Джо Байдена о списании студенческих кредитов, направленной на снижение долговой нагрузки американцев, бравших кредиты на образование.

Источник: Peter Peterson Foundation

Индекс производственной активности (ISM Manufacturing) в августе сохранился на уровне июля (52,8), это минимальный темп роста с 2020 г. Между тем активность в непроизводственном секторе неожиданно ускорилась до максимума за 4 месяца. Промпроизводство в США в августе снизилось на 0,1% (м/м) вместо ожидавшихся 0,2% (м/м), при этом замедлился рост в обрабатывающей промышленности — до 0,1% после 0,6% в июле. Динамика розничных продаж, напротив, оказалась лучше ожиданий: рост на 0,3% (консенсус-прогноз — 0%) после сокращения на 0,4% в июле. Однако без учета автомобилей розничные продажи снизились в августе на 0,3% (первое снижение в этом году) после повышения на 0,1% в июле.

Индексы деловой активности ISM

Источник: TradingEconomics

Оценка Федрезервом благосостояния американских домохозяйств за II квартал снизилась второй квартал подряд, сокращение составило $6,1 трлн. Отрицательная переоценка акций (-$7,7 трлн) значительно превысила положительную переоценку стоимости недвижимости (+$1,4 трлн). В I полугодии 2022 года благосостояние американцев впервые за 2 года перешло к снижению. «Эффект богатства» влияет и на потребительскую активность домохозяйств, особенно это связано со спросом на товары длительного пользования.

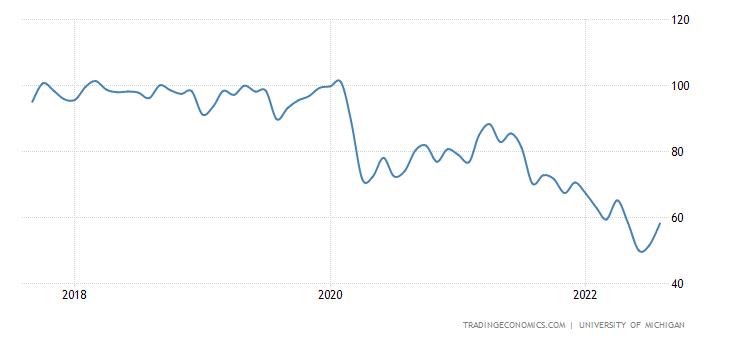

Хотя рост зарплат и занятости поддерживают номинальный рост доходов населения, с учетом высокой инфляции и сворачивания экстренных фискальных стимулов периода пандемии реальные располагаемые доходы в годовом выражении сокращаются. Сокращаются и накопления, сделанные населением в пандемию, — норма сбережений вернулась к доковидному уровню и опустилась до минимума с 2008 г. Впрочем, индекс потребительского доверия от Мичиганского университета, достигнув в июне минимального значения за всю историю, в сентябре поднялся до 5-месячного максимума — настроения потребителей улучшаются на фоне снижения цен на бензин.

")

Рынок жилья остывает на фоне роста ставок по ипотеке (превысивших 6% впервые с 2008 г.) и увеличения стоимости стройматериалов.

Рынок труда оценивается ФРС как перегретый (спрос на рабочую силу существенно превышает предложение, хотя данные за август показали сокращение прироста рабочих мест, небольшое увеличение безработицы (с 3,5% до 3,7%) и замедление роста почасовой оплаты труда. Тем не менее безработица близка к минимумам с конца 1960-х гг., а число открытых вакансий примерно в два раза превышает число безработных. Недельные данные по первичным заявкам на пособие по безработице в сентябре опустились до минимума с мая. Численность занятых практически восстановилась с февраля 2020 г., однако уровень участия населения в рабочей силе (participation rate) пока не восстановился — те, кто в период пандемии выбыл с рынка труда, не спешат возвращаться обратно. Дефицит рабочей силы заставляет компании увеличивать зарплаты сотрудникам, что в условиях высокой инфляции грозит раскручиванием спирали «зарплаты-цены», характерной для 1970-1980 гг. Как неоднократно отмечал глава ФРС Джером Пауэлл, для возвращения инфляции к цели (2%) необходимо сокращение дисбаланса избыточного спроса и недостаточного предложения на рынке труда, что потребует более высокого уровня безработицы. По оценкам члена совета управляющих ФРС Кристофера Уоллера, ФРС имеет возможности продолжать агрессивное повышение ставок для снижения инфляции до тех пор, пока безработица остается ниже 5%, а при более высокой безработице придется искать компромисс. Пока же уровень безработицы значительно ниже и вблизи исторических минимумов.

Число занятых в экономике США

Уровень участия населения в рабочей силе

Инфляция. Данные по инфляции в США за август оказались хуже ожиданий рынка и не оправдали сложившихся после замедления роста цен в июле надежд на уверенный разворот тренда после достижения в июне 40-летнего пика (9,1% (г/г)). Так, общая инфляция (CPI) по отношению к предыдущему месяцу составила 0,1% (при консенсус-прогнозе снижения -0,1% (м/м) и нулевом росте показателя в июле), а в годовом выражении сократилась с 8,5% до 8,3% (но оказалась выше консенсус-прогноза 8,1%). Что еще хуже, базовая инфляция (Core CPI), не включающая продукты питания и энергоресурсы и считающаяся более устойчивым показателем инфляции, ускорилась с 0,3% до 0,6% (м/м) (рыночные ожидания предполагали сохранение темпа 0,3% (м/м)), а в годовом выражении ускорилась с 5,9% до максимальных с марта 6,3%. Таргетируемый ФРС индикатор инфляции PCE в августе увеличился на 0,3% (м/м) (после -0,1% в июле), а в годовом выражении составил 6,2% (июль — 6,4%).

Замедление общей инфляции в США связано практически лишь с продолжающимся второй месяц снижением цен на бензин (-10,6% (м/м)), вследствие чего темп роста цен на энергоресурсы замедлился с 32,9% (г/г) в июле до 23,8% в августе. Снизились также цены на авиабилеты, связь, подержанные автомобили. Однако повышенные темпы инфляции распространяются по экономике широким фронтом — основной вклад в инфляцию внесли рост цен на пользование жильем, продовольствие, медицинские услуги. Также повышенные темпы инфляции отмечались в товарах для дома, новых автомобилях, страховках на автомобили. Месячный рост цен на продовольствие (+0,8%) стал минимальным с декабря прошлого года, однако за 12 месяцев он обновил рекорд с 1979 г. (+11,4%).

Надежды экономистов на замедление инфляции по мере возвращения к доковидной структуре потребления (снижение перегретого спроса на товары и переключение на услуги) пока не оправдались. В структуре инфляции, действительно, начал ослабевать вклад роста цен на товары, однако растет вклад роста цен на услуги, что вызывает беспокойство ФРС.

Структура инфляции

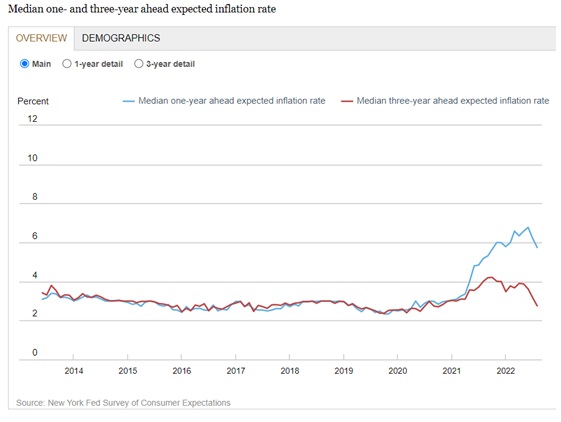

В качестве некоторого позитива можно отметить снижение цен на бензин в США примерно на 20% от пиковых значений июня, два месяца сокращения (по 0,1% (м/м)) индекса цен производителей, а также более заметное снижение импортных цен (на фоне укрепления курса доллара). Важно также, что инфляционные ожидания потребителей, по данным опроса Мичиганского университета, в конце сентября снизились, и на горизонте 1 года достигли 4,7% (минимум за год) по сравнению с 4,8% в августе, на долгосрочную перспективу (5-10 лет) — до 2,7% (впервые с июля прошлого года опустившись ниже 2,9%). Опрос ФРБ Нью-Йорка фиксирует, что в августе медианные инфляционные ожидания населения продолжили снижение — на горизонте 1 года они опустились с 6,2% в июле до 5,75% (минимум с октября 2021 г.), а на 3-летнем горизонте снизились с 3,2% до 2,8% (минимум с конца 2020 г.). Хотя кратко- и среднесрочные ценовые ожидания остаются на повышенном уровне, важно, что на 5-летнем горизонте опрошенные уже верят в снижение инфляции до 2% (что соответствует таргету ФРС), в то время как на начало года их оценка составляла 3%, а в июле — 2,35%.

Приближение долгосрочных инфляционных ожиданий к таргету ФРС по инфляции (2%) и общее снижение инфляционных ожиданий может быть оценено как сигнал, что риски их «разъякоривания», при котором центробанк теряет контроль над инфляцией, сокращаются. То есть действия ФРС начинают давать результат и, возможно, для снижения инфляции не потребуется слишком сильное повышение ставок.

По нашим оценкам, в 2022 г. инфляция (CPI) в США составит около 8%, а в будущем году замедлится до 3-4%. Этому должны способствовать жесткая ДКП ФРС, отмечающееся смягчение проблем с поставками, а также укрепление курса доллара к мировым валютам.

Инфляционные ожидания населения

ФРС намерена бороться с инфляцией, несмотря на издержки для экономики

На заседании 20-21 сентября ФРС в третий раз подряд повысила процентную ставку по федеральным фондам сразу на 75 б. п. до 3,0-3,25%. Таким образом, за полгода ставка повышена уже на 300 б. п. — это максимальный темп с начала 1980-х гг., и сейчас достигла максимума с 2008 г.

Фактически, Пауэлл подтвердил «ястребиный» настрой своих прежних высказываний в Джексон-Хоул — для достижения ценовой стабильности и снижения инфляции к цели 2% требуется достижение более сбалансированного состояния спроса и предложения и процентные ставки, тормозящие экономический рост. ФРС намерена охлаждать спрос, даже если это причинит «боль» — приведет к слабым темпам роста экономики, повышению безработицы.

Новые прогнозы ФРС предполагают значительно более низкие темпы роста ВВП по сравнению с июньскими прогнозами. Так, теперь ожидается, что американская экономика в этом году вырастет всего на 0,2% (прежний прогноз — 1,7%), в 2023 г. — на 1,2% (прежний прогноз — 1,7%), и лишь в 2024-2025 гг. темпы роста приблизятся к долгосрочным потенциальным (1,8%). Новый прогноз ФРС на текущий год значительно более пессимистичен, чем большинство прогнозов международных финансовых организаций и рыночный консенсус, — речь идет о резком торможении экономической активности. По новому прогнозу, безработица в текущем году составит 3,8% против ожидавшихся в июне 3,7% и заметно увеличится в 2023 г. — до 4,4% (прежний прогноз — 3,9%), в 2024 г. Безработица также составит 4,4% (июньский прогноз — 4,1%), в 2025 г. показатель составит 4,3%. Таким образом, в 2023-2025 гг. безработица будет несколько превышать долгосрочный прогноз ФРС (4%), т.е. от текущего «перегрева» рынка труда он должен перейти к состоянию несколько ниже максимальной занятости. Что касается прогнозов инфляции, они не так сильно изменились по сравнению с июнем. Прогноз общей инфляции (PCE) на текущий год повышен с 5,2% до 5,4%, на 2023 г. — с 2,6% до 2,8%, на 2024 г. — с 2,2% до 2,3%. К целевой инфляции американская экономика теперь должна прийти в 2025 г. Прогноз базовой инфляции (core PCE), не включающей цены на энергоресурсы и продукты питания, на текущий год повышен с 4,3% до 4,5%, на 2023 г. — с 2,7% до 3,1%, на 2024 г. сохранен на уровне 2,3%, а в 2025 г. составит 2,1%.

Для снижения инфляции ФРС готова к дальнейшему активному повышению ставок. Медианный прогноз на конец этого года повышен по сравнению с июньским на 100 б. п. (с 3,25-3,5% до 4,25-4,5%). Это означает, что за оставшиеся два заседания (ноябрь и декабрь), по ожиданиям большинства членов комитета по открытым рынкам, ставка может быть повышена один раз на 75 б. п., а другой — на 50 б. п. В будущем году ожидается достижение терминальной ставки (4,5-4,75%) — из 19 членов комитета 6 ожидает, что она может достигнуть 5%, затем будет снижаться, но оставаться выше долгосрочного нейтрального уровня на всем горизонте по 2025 г. При этом оценки верхней границы ставки на будущий год (4,5%/4,75%/5%) распределены практически поровну. Это рекордные уровни ставки ФРС с 2007 г. (перед глобальным экономическим кризисом 2008 г.).

График индивидуальных прогнозов процентной ставки ФРС, сентябрь 2022 г.

Источник: ФРС

По словам Пауэлла, «никто не знает, приведет ли этот процесс к рецессии, и если да, то насколько значительной будет эта рецессия», но альтернатива — сохранение высокой инфляции — причинит впоследствии еще большую «боль». Как заявил глава ФРС США, в ближайшие месяцы регулятор «будет искать убедительные доказательства того, что инфляция снижается, что соответствует ее возвращению к 2%», поэтому целесообразно продолжение повышения ставки, а шаг будет определяться от заседания к заседанию. По мере дальнейшего ужесточения ДКП и замедления инфляции, по его мнению, будет целесообразно замедлить и темп повышения ставки.

Исторически циклы ужесточения ДКП ФРС часто заканчивались рецессиями (серые полосы на графике), особенно в период высокой инфляции в 1970-1980-х гг. Новые прогнозы ФРС предполагают экономическую стагнацию, близкую к рецессии, уже в этом году и слабый рост в 2023 г.

Мы полагаем, что в этих условиях риски для рынков возрастают. Ухудшение прогнозов мировой экономики, сопровождаемое значительным ужесточением финансовых условий на рынках может негативно отразиться на динамике фондовых индексов, большинства валют, сырья, при этом все еще возможно продолжение давление на цены мировых облигаций со стороны процентных ставок. Однако если процесс повышения ставки ФРС завершится в I квартале 2023 г., то в условиях слабости экономики и в ожидании будущего снижения ставок долговые инструменты с низким кредитным риском могут стать интересны.

Реальные доходности средне- и долгосрочных гособлигаций США поднялись к многолетним максимумам

В начале ноября в США предстоят промежуточные выборы в Конгресс — Палата представителей переизбирается полностью, а в Сенате обновляется треть мест. Выборы в условиях близкой к рекордной за 40 лет инфляции и ожидаемого замедления роста экономики могут быть сложными для правящей Демократической партии. После выборов 2020 г. она представлена в виде президента, большинства в Палате представителей и небольшого преимущества в Сенате (50:50 с учетом голоса демократического вице-президента Камалы Харрис). Судя по последним прогнозам, в ноябре преобладает вероятность перехода к «разделенному» Конгрессу (демократы могут получить большинство в Сенате, но проиграть в Палате представителей). Это может ослабить возможности администрации на вторую половину президентского срока Байдена.

Источник: FiveThirtyEight

Инвестиционные приоритеты. В условиях ожиданий слабого роста американской экономики и возросших рисков рецессии мы предпочитаем защитные отрасли (здравоохранение, дискаунтеры). Возросшая геополитическая напряженность (конфликт на Украине, помощь Тайваню) будет способствовать увеличению расходов на ВПК. В условиях высоких цен на энергоресурсы и выраженной в, наконец, принятом в августе законе Inflation reduction act (существенно уменьшенной версии прежней программы Байдена Build Back Better) поддержке климатической повестки сохраняется стратегический приоритет чистой энергетики. Закон о снижении инфляции стал крупнейшей частью федерального законодательства, когда-либо направленной на решение проблемы изменения климата: он предполагает расходы на $369 млрд на обеспечение энергетической безопасности и изменения климата.

В то же время сектор недвижимости и товары длительного пользования мы рекомендуем избегать.

Еврозона: предстоит трудная зима

Европейская экономика проходит серьезные испытания, усиленные санкционным и газовым противостоянием с Россией.

В I полугодии 2022 года экономика еврозоны показала неплохие темпы роста (в I квартале — +0,7% (кв/кв) и +5,4% (г/г), во II квартале — +0,8% (кв/кв) и +4,1% (г/г)). Это было достигнуто в основном за счет быстрого восстановления сектора услуг после отмены большинства антиковидных ограничений. Наиболее заметно во II квартале выросли экономики Нидерландов, Хорватии, Италии, Испании, в то время как немецкая экономика стагнировала, а ВВП Польши и стран Балтии сократился.

Однако уже летом резкое сокращение поставок российского газа по «Северному потоку — 1» (с конца июля — до 20% мощности), а с начала сентября полная остановка поставок с неопределенным сроком возобновления (по словам пресс-секретаря российского президента Дмитрия Пескова, проблемы с поставками газа в Европу увязаны с отменой санкций) привели к концу лета к скачкообразному росту цен на газ. После неожиданного разрушения в конце сентября трех ниток газопроводов «СП — 1» и «СП — 2» «Газпром» заявил, что сроки восстановления работоспособности газотранспортной системы пока оценить невозможно. До СВО на Россию приходилось более 40% европейского импорта газа. По словам главы Еврокомиссии Урсулы фон дер Ляйен, в сентябре 2022 г. эта доля сократилась до 9%. Главным альтернативным источником поставок стал СПГ с мировых рынков. По оценке Fitch, ЕС импортировал 75 млрд кубометров СПГ в январе-августе, что на 62% больше, чем за тот же период 2021 г. Дисбаланс на рынке газа, усиленный последствиями жары и засухи, опережающее формирование запасов в европейских подземных хранилищах на зиму способствовали росту цен на газ в Европе до рекордных значений, удорожанию электроэнергии, что негативно отражается на промышленном производстве и домохозяйствах и способствует новым рекордам инфляции. Проблема усугубляется ценообразованием на энергорынке Европы, при котором цена электроэнергии определяется стоимостью наиболее дорогой сейчас газовой генерации, в то время как производители электроэнергии с более низкими затратами (например, возобновляемая энергетика) могут получать сверхприбыли от высоких энерготарифов.

Структура потребления газа в ЕС

К странам, наиболее чувствительным к импорту газа из России, относятся Венгрия, Словакия, Чехия, в несколько меньшей степени — Италия, Германия и Австрия. В июле Международный валютный фонд полагал, что сокращение поставок российского газа в размере до 70% можно компенсировать, используя альтернативных поставщиков и источники энергии, однако при полном прекращении поставок ВВП ЕС может сократиться на 2,65%, а для наиболее уязвимых стран — до 6%. Серьезные риски, связанные с прохождением зимнего сезона в условиях минимальных поставок газа из России или полного их прекращения, несколько ослабли после того, как в первой половине сентября стало известно, что газовые хранилища ЕС заполнены уже на 84%, а затем более чем на 85%. Цены на газ отступили от рекордных уровней, но сохраняют высокую волатильность, т.к. даже при высоком уровне запасов при недостаточности текущих поставок газа без сокращения потребления они могут быть исчерпаны к весне и их накопление к будущей зиме может стать еще большей проблемой.

По данным REPower EU, в 2021 году ЕС импортировал около 155 млрд кубометров природного газа из России. Предлагаемые блоком замены газа к концу 2022 года, включая диверсификацию СПГ (сжиженного природного газа), возобновляемые источники энергии, эффективность отопления, диверсификацию трубопроводов, биометан, солнечные крыши и тепловые насосы, составляют всего около 102 млрд кубометров.

Индекс цен производителей в июле увеличился на 37,9% (г/г), потребительская инфляция в сентябре (предварительная оценка) достигла рекордных 10%, в странах Балтии — выше 20%. Высокая инфляция «подтачивает» потребительский спрос, а энергетический кризис заставляет сокращать энергоемкие производства.

Цены на природный газ в ЕС, Великобритании и США, $/Btu

Источник: Refinitiv

Производственные и потребительские цены на электроэнергию в ЕС

Рекордный рост цен на газ приводит к сокращению производства, особенно в энергоемких отраслях. Как сообщалось в письме Eurometaux на имя президента ЕК Урсулы фон дер Ляйен, около 50% мощностей по производству алюминия и цинка в ЕС «уже были отключены из-за энергетического кризиса». Об этих же проблемах говорят производители других энергоемких продуктов (цемент, сталь, химикаты и удобрения).

Индекс деловой активности в производственной сфере ушел в зону спада (ниже 50) с июля, а в сфере услуг — с августа. В сентябре, по предварительным данным, спад усилился.

Промпроизводство в еврозоне в июле сократилось на 2,3% (м/м) и на 2,4% (г/г). Производство стали снизилось на 6,7% (г/г), об остановке заводов объявили несколько крупнейших производителей азотных удобрений.

Наиболее сложная ситуация складывается в крупнейшей европейской экономике — Германии, где преобладает промышленный сектор, а зависимость от российского газа на начало года превышала 50%. Инфляция в сентябре (предварительная оценка) впервые с 1951 г. достигла 10% (г/г). Производственная инфляция (рост индекса цен производителей) в августе обновила рекорд за всю историю как в месячном выражении (+7,9% (м/м)), так и в годовом (45,8% (г/г)). Как и ранее, основной вклад вносит удорожание энергоносителей (+139% (г/г)), т.е. газа и электричества. Без учета энергоносителей цены производителей выросли на 14% по сравнению с прошлым годом. Промежуточные товары подорожали на 17,5% (г/г), в т. ч. металлы (+19,9%), удобрения и соединения азота (+108,8%), мука из злаков (+46,4%). Индекс доверия бизнеса к экономике Ifo находится на минимуме с мая 2020 г. Ежемесячный бизнес-опрос Ifo подтвердил, что в III квартале ВВП Германии может упасть примерно на 0,5%. Сентябрьский прогноз Ifo значительно ухудшен по сравнению с июньским, т. к. в 2023 г. ожидается рецессия при высокой инфляции. Новый прогноз предполагает рост ВВП Германии на 1,6% в этом году и спад на 0,3% в 2023 г., при этом инфляция составит в среднем 8,1% в текущем году и возрастет до 9,3% в 2023 г. Пиковое значение инфляции ожидалось в I квартале 2023 года вблизи 11%, однако свежие данные показывают, что этот пик может быть выше. Потеря покупательной способности, измеряемая снижением реальной заработной платы на душу населения, прогнозируется примерно на 3% в этом и следующем году (максимальное снижение с 1970-х гг.). Отчет Министерства экономики Германии также говорит о «резком ухудшении» перспектив и росте числа несостоятельных компаний, предполагается, что экономика может стагнировать или сократиться во второй половине года.

По оценке аналитического центра Bruegel, европейские правительства с сентября 2021 года направили порядка 340 млрд евро на меры по смягчению энергетического кризиса в регионе, а с учетом расходов на национализацию, выкуп, кредиты на поддержку энергокомпаний — 450 млрд евро. Основные расходы пришлись на Германию, Италию, Францию, Испанию. Прежде всего, речь идет о снижении налогов, ограничении тарифов, субсидиях для населения и бизнеса. ЕС принял решение о добровольном сокращении потребления газа на 15% с августа до конца марта, которое может стать обязательным в критической ситуации.

Для смягчения последствий энергетического кризиса в середине сентября Еврокомиссия разработала предложения по реформе энергорынка. Основные из них:

1) Обязательное снижение потребления электроэнергии не менее чем на 5% «в самые дорогостоящие часы потребления (10%), когда выработка электроэнергии на газе оказывает значительное влияние на цену». Кроме того, ЕК предлагает европейским странам обеспечить сокращение общего потребления электроэнергии на 10% до 31 марта 2023 г. Cчитается, что все это должно сократить потребление газа на 1,2 млрд куб. м в зимний период.

2) Временный лимит доходов низкозатратных производителей электроэнергии (возобновляемые источники энергии, атомная энергия и бурый уголь) на уровне 180 евро/МВтч. Это существенно ниже текущих рыночных цен (в Германии на пике они достигали 1000 евро/МВтч, а затем опустились, но держатся выше 300 евро/Мвтч. Дополнительные средства должны собираться правительствами государств-членов и использоваться на помощь потребителям энергии в сокращении расходов.

3) «Взнос солидарности» для всех компаний, поставляющих ископаемые энергоресурсы в ЕС (нефтяных, газовых и угольных) вне зависимости от страны базирования. Планируется изымать у них не менее 33% «сверхприбыли», т. е. части прибыли, которая в этом году более чем на 20% превышает их среднюю прибыль за предыдущие три года. Эти средства также должны собираться государствами — членами ЕС и перенаправляться потребителям энергии: в частности, уязвимым домохозяйствам, сильно пострадавшим компаниям и энергоемким отраслям.

4) Меры поддержки ликвидности энергокомпаний. При этом идея введения ценового потолка на российский газ пока не нашла достаточной поддержки — страны, пока получающие российский газ через Украину и Турцию, понимают, что это может привести к полной остановке поставок.

Мы полагаем, что принимаемые меры помогут Европе пройти зиму без критических потрясений, однако они не решают проблемы дефицита текущих поставок, а скорость расходования накопленных запасов газа будет зависеть от суровости зимы. Как отмечает Fitch, запасы газа обеспечивают лишь 20-25% годового потребления. По-видимому, домохозяйства и особенно промышленность будут испытывать существенные ограничения этой зимой, при этом дефицит газа может сохраняться и зимой 2023-2024 гг. По оценкам энергетических экспертов, полностью заместить российский газ другими источниками (прежде всего, LNG), обеспечив его достаточное предложение и расшивку «узких мест» в инфраструктуре, Европа сможет не ранее 2025 г.

5 декабря должно вступить в силу эмбарго ЕС на морские поставки российской нефти (европейские чиновники заявляли, что с учетом добровольного отказа Германии и ряда других стран получать российскую нефть по северной ветке нефтепровода «Дружба», это сократит импорт российской нефти на 90% к концу года), а с 5 февраля будущего года — эмбарго на российские нефтепродукты. Для Европы, которая, по данным МЭА, в августе закупала у России нефти на 2,8 млн барр./сут. (-1,1 млн барр./сут. с начала СВО), это будет означать необходимость замещения российского сырья, вероятно, более дорогими альтернативными поставками. При этом в шестом санкционном пакете ЕС, одобренном всеми 27 странами, предусмотрен также запрет европейским компаниям страховать и перестраховать морские перевозки российских энергоресурсов, что должно сделать их менее доступными и для третьих стран. Однако сейчас G7 предлагает отказаться от запрета страхования перевозок нефти и нефтепродуктов при условии, что цена их экспорта для России будет не выше установленного потолка цен. Это означает, что 27 стран ЕС должны единогласно проголосовать за внесение изменений в одобренный ими в начале июня 6-й пакет санкций. Возражения возможны как у стран, занимающих наиболее жесткую позицию к России (Балтия), так и у Венгрии, которой предоставлены исключения, позволяющие продолжать покупать российскую нефть. Но на текущий момент Россия предупреждает об остановке экспорта в страны, которые введут лимит. Если в итоге Россия сделает выбор в пользу сокращения поставок, то с учетом места России на мировом энергетическом рынке (по данным BP, 12,3% в 2021 г. по экспорту нефти), это может привести к дефициту на рынке и вызвать резкий скачок мировых цен на нефть и нефтепродукты. Даже министр финансов США Джанет Йеллен предупредила, что вступление в силу эмбарго «может спровоцировать скачок стоимости нефти».

Риски рецессии усиливаются немыслимым еще в начале года выбором ЕЦБ в пользу ускоренного повышения процентных ставок до нейтрального уровня и, возможно, выше для сдерживания инфляции.

ЕЦБ в сентябре существенно повысил прогнозы инфляции в регионе и ухудшил прогнозы экономического роста. В базовом сценарии ЕЦБ сейчас, в отличие от многих экономистов, не прогнозирует рецессию в будущем году, но допускает ее в неблагоприятном сценарии (полное прекращение поставок газа из России и невозможность компенсировать их из других источников).

Прогнозы ЕЦБ по росту ВВП и инфляции

Показатель/год | 2022 | 2023 | 2024 |

|---|---|---|---|

Рост ВВП, % | |||

Сентябрь 2022 | 3,1 | 0,9 | 1,9 |

Июнь 2022 | 2,8 | 2,1 | 2,1 |

Март 2022 | 3,7 | 2,8 | 1,6 |

Декабрь 2021 | 4,2 | 2,9 | 1,6 |

Инфляция, % | |||

Сентябрь 2022 | 8,1 | 5,5 | 2,3 |

Июнь 2022 | 6,8 | 3,5 | 2,1 |

Март 2022 | 5,1 | 2,1 | 1,9 |

Декабрь 2021 | 3,2 | 1,8 | 1,8 |

Базовая инфляция, % | |||

Сентябрь 2022 | 3,9 | 3,4 | 2,3 |

Июнь 2022 | 3,3 | 2,8 | 2,3 |

Март 2022 | 2,6 | 1,8 | 1,9 |

Декабрь 2021 | 1,9 | 1,7 | 1,8 |

На этом фоне ЕЦБ, руководство которого еще в начале года сомневалось в наличии условий для начала повышения ставки в этом году, в сентябре впервые за всю историю повысил три свои процентные ставки на 75 б. п. — базовая процентная ставка по кредитам была повышена до 1,25%, ставка по депозитам — до 0,75%, ставка по маржинальным кредитам — до 1,5%. Таким образом, впервые за 11 лет ставка ЕЦБ по депозитам перешла в положительную зону.

Более того, ЕЦБ в релизе пообещал продолжить повышение ставок на следующих нескольких заседаниях (на пресс-конференции глава ЕЦБ Кристин Лагард пояснила, что это может быть от 2 до 5 заседаний), в зависимости от выходящих экономических данных и прогнозов. Центробанк объясняет мотивы своего решения тем, что инфляция в еврозоне остается слишком высокой и, вероятно, останется выше целевого показателя (2%) в течение длительного периода. Ускоренное повышение ставок, которые пока соответствуют стимулирующей ДКП и, по словам Лагард, «еще далеки до нейтрального уровня» регулятор считает необходимым, чтобы ослабить избыточный спрос, предотвратить устойчивый сдвиг вверх инфляционных ожиданий и в итоге обеспечить оперативный возврат инфляции к 2%-му целевому показателю.

Хотя, как подтвердила г-жа Лагард, ЕЦБ не таргетирует курс евро, его ослабление к доллару до 20-летнего минимума также «подпитывает» инфляцию. В условиях ускоренного повышения ставок со стороны ФРС европейский регулятор неявно пытается следовать за американским центробанком, чтобы сдержать дальнейшее увеличение дифференциала (разрыва) между процентными ставками в США и еврозоне, которое и способствовало ослаблению евро. Также возможно, что ЕЦБ старается пройти основной путь повышения ставок поскорее, пока экономика не вошла в рецессию.

Процентные ставки ЕЦБ

Источник: Refinitiv

До конца года предстоят еще два заседания ЕЦБ: в октябре и декабре. Мы полагаем, что ставка по депозитам может быть повышена до конца года до 1,5-2%. Трейдеры стали закладывать в ожидания терминальную ставку ЕЦБ выше 2,5% (максимальный уровень ставки в этом цикле повышения), т. е. выше диапазона 1-2%, который многие руководители ЕЦБ ранее оценивали как нейтральный.

На наш взгляд, ситуация для ЕЦБ осложняется несколькими факторами:

1) Запаздывание с началом повышения ставок, из-за чего сейчас приходится поднимать их более резко и все равно они остаются слишком низкими с учетом текущей инфляции.

2) По оценке Кристин Лагард, в отличие от США, где инфляция вызвана в основном факторами спроса (избыточное стимулирование экономики после пандемии), в еврозоне она связана прежде всего с факторами предложения (рост цен на газ, электричество, продовольствие). Центробанк не имеет возможности повлиять на инфляцию, вызванную ограничениями со стороны предложения, а может лишь подавлять спрос, чтобы привести его в равновесие с предложением — а это увеличивает риски рецессии.

3) Экономическое состояние и долговая нагрузка стран еврозоны распределены неравномерно и рост доходностей долговых бумаг вследствие антиинфляционной политики ЕЦБ грозит рисками финансовой стабильности странам и заемщикам с высокой долговой нагрузкой (прежде всего, странам южной Европы). ЕЦБ принимает меры для решения этой проблемы, гибко реинвестируя средства от погашения облигаций в рамках завершившейся антикризисной программы PEPP, а в июле объявил новый антикризисный механизм (Transmission Protection Instrument, TPI) «с целью противодействия нежелательной беспорядочной рыночной динамике, которая создает серьезную угрозу трансмиссии монетарной политики по всем странам еврозоны». Однако этому механизму, возможно, еще придется пройти тестирование на практике, а в целом экономическая слабость еврозоны вряд ли позволит ЕЦБ повышать ставки такими же темпами, как это делает сейчас ФРС.

Доходности 10-летних госбумаг еврозоны

Источник: Refinitiv

Китай: правительство и ЦБ пытаются оживить экономику

Кризис в недвижимости, связанные с политикой нулевой толерантности к ковиду периодически возобновляемые локдауны, летняя засуха и энергокризис негативно сказываются на динамике экономики КНР в этом году. Во II квартале экономика выросла всего на 0,4% (г/г) и сократилась на 2,6% (кв/кв). Однако данные за август по ускорению роста розничных продаж, промпроизводства, снижению безработицы оказались лучше ожиданий рынка, что с учетом усиления поддержки мер правительства и стимулирующей ДКП дает надежду на некоторое улучшение ситуации во II полугодии.

Так, розничные продажи в августе выросли на 5,4% (г/г) — максимальный темп за полгода — после роста на 2,7% (г/г) в июле; консенсус-прогноз предполагал ускорение роста в августе до 3,5% (г/г). Промышленное производство в августе увеличилось на 4,2% (г/г) (максимальный темп с марта) против 3,8% (г/г) в июле (ожидался рост также на 3,8%). Как для розничных продаж, так и для промпроизводства драйвером роста была автомобильная промышленность — производство автомобилей увеличилось на 32,1% (г/г), при этом производство машин на новых источниках энергии (NEV, электромобили) увеличилось на 117% (г/г) благодаря правительственному стимулированию спроса на экологические автомобили. Инвестиции в основные активы за 8 месяцев 2022 г. увеличились на 5,8% (рынок ожидал замедления роста до 5,5% после 5,7% за 7 месяцев 2022 г.). Безработица снизилась до минимальных с января 5,3% после 5,4% в июле.

В то же время замедлился рост внешней торговли — в августе экспорт увеличился всего на 7,1% (г/г) (при ожидавшихся 12,8% (г/г) и 18% (г/г) в июле), на что повлияло закрытие предприятий из-за локдаунов и ослабление внешнего спроса (экспорт в США сократился на 3,8% (г/г), в ЕС — на 18,4% (г/г)); импорт увеличился всего на 0,3% (г/г). С учетом ожидаемого замедления роста экономики крупнейших внешнеторговых партнеров Китая (США, ЕС) до конца года и в 2023 г. внешний спрос может продолжить ослабление, что будет сдерживать рост китайской экономики. Между тем, товарооборот России и Китая быстро растет — в августе импорт Китая из России (прежде всего, энергоресурсов) подскочил на 59,3% (г/г), а экспорт увеличился на 26,5% (г/г); за 8 месяцев 2022 г. товарооборот России и Китая увеличился на 31,4% и достиг рекордных $117,2 млрд.

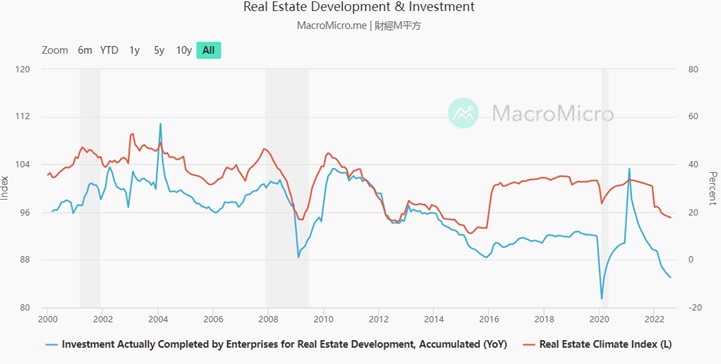

Продолжает ухудшаться ситуация в секторе недвижимости, на который, по оценкам, приходится 25-30% ВВП Китая. Так, в августе, по оценкам Reuters, инвестиции в недвижимость рухнули на 13,8% (г/г), цены на новое жилье снизились на 1,3% (г/г), это худший результат с 2015 г. Спад продаж жилья превышает 30% (г/г). Особенность китайского рынка жилья состоит в том, что новые дома продаются до того, как они будут построены, а выплаты по ипотеке начинаются сразу после внесения первоначального взноса. То есть девелоперы финансировали свои проекты в том числе и за счет взносов покупателей, что способствовало жилищному буму и позволяло застройщикам начать множество новых проектов. Проблемы проявились в прошлом году, когда крупнейший застройщик Evergrande потерял возможность обслуживать свои долларовые облигации, что стало триггером для общего кризиса в отрасли. Теперь, когда застройщики останавливают проекты из-за недостатка внешнего финансирования и снижения спроса, проблемы усугубляются участившимися отказами покупателей платить по ипотеке до завершения строительства.

По июльскому прогнозу МВФ, рост китайской экономики в этом году составит лишь 3,3% (минимум более чем за 40 лет, исключая пандемийный 2020 г.), а в будущем году 4,6%. Всемирный банк в сентябре снизил прогноз роста экономики Китая на этот год до 2,8%, а на 2023 г. — до 4,5%. При этом власти Китая планировали темп роста в этом году около 5,5%.

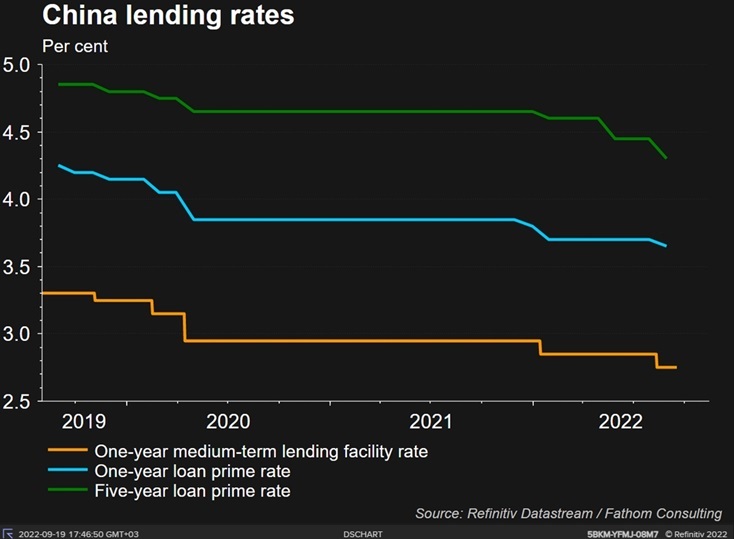

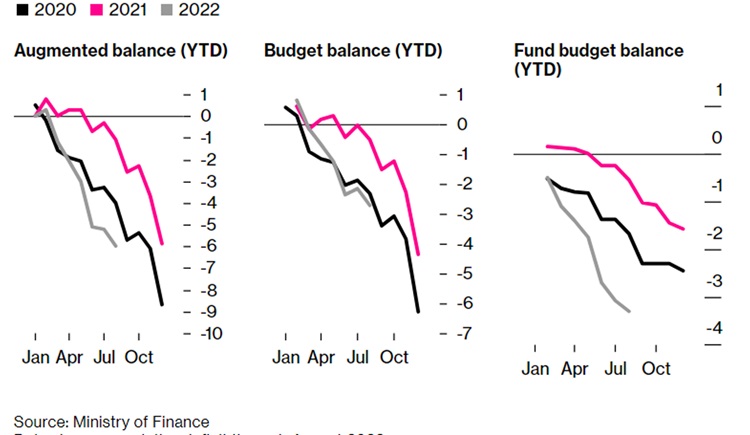

Для стимулирования роста экономики Народный банк Китая, в отличие от большинства мировых центробанков, сейчас смягчает ДКП, снижая процентные ставки в экономике и нормативы резервирования для банков, что позволяет им высвобождать ликвидность. В августе Народный банк Китая снизил базовые процентные ставки (LPR) по годовым кредитам на 5 б. п. до 3,65%, по 5-летним кредитам — на 15 б. п. до 4,3%. Правительство, в свою очередь, использует методы фискального стимулирования (снижение налогов, налоговые каникулы, инвестиции в инфраструктуру, стимулы на покупку автомобилей), что приводит к быстрому увеличению бюджетного дефицита. По данным Минфина Китая, в январе-августе расходы бюджета возросли на 6,3%, доходы упали на 8%. Как отмечает Bloomberg, общий дефицит бюджетной системы Китая в январе-августе составил 6 трлн юаней ($857 млрд), что превысило даже рекорд 2020 г. за сопоставимый период. С мая правительство объявило около 50 мер поддержки экономики с упором на оживление потребления и увеличение инвестиций, в том числе в августе более чем на 1 трлн юаней ($146 млрд). В частности, еще 300 млрд юаней в виде финансирования для госбанков на инвестиции в инфраструктурные проекты, государственным генерирующим компаниям будет оказана поддержка в продаже специального долга на сумму 200 млрд юаней для обеспечения энергоснабжения, сельскохозяйственным компаниям в дополнение к уже выделенным в этом году 30 млрд юаней будет предоставлено около 10 млрд юаней на субсидирование сельскохозяйственных материалов. Министерство жилищного строительства КНР в августе объявило о планах запуска программы помощи застройщикам в завершении недостроенных проектов, а Народный банк Китая заявил о готовности расширить кредитование на эти цели.

Однако успех не гарантирован, и риск обвала китайского рынка недвижимости полностью исключать нельзя. Поскольку Китай является второй экономикой мира, последствия возможного кризиса, конечно, будут ощущаться для всей мировой экономики, даже если они будут не столь разрушительными, как глобальный финансовый кризис 2008 г., триггером для которого стал ипотечный кризис в США. Впрочем, пока Китай достаточно умело справлялся с угрозами серьезных кризисов и, скорее всего, справится с ней и теперь. Тем не менее нет уверенности, что меры поддержки экономики смогут быстро изменить ситуацию к лучшему, если не изменится подход властей к антиковидным ограничениям.

Новый фактор риска — обострение отношений с США из-за проблемы Тайваня и участившиеся визиты американских политиков на остров, которые Китай считает нарушением суверенитета. Надежды на отмену протекционистских импортных пошлин, введенных администрацией Трампа, не оправдались; также вводятся новые технологические ограничения (фактический запрет NVIDIA и AMD поставлять графические процессоры в Россию и Китай). Bloomberg сообщает, что администрация Байдена рассматривает возможность ограничений американских инвестиций в китайские технологические компании и лицензионных ограничений на экспортные поставки технологической продукции (полупроводники, серверы для ЦОД и т. д.). По данным Reuters, США рассматривают варианты превентивных санкций против Китая, чтобы удержать его от военной операции по возвращению Тайваня под свой контроль, причем Тайвань добивается разработки таких же санкций и от ЕС. Главной угрозой остается риск военных столкновений в Тайване и вступления США в конфликт, но и экономическая война между первой и второй экономикой мира грозит глобальным кризисом и последующей фрагментацией мировой экономики, о которой предупреждал МВФ, с потерями для экономического роста и более высокой инфляцией.

Ожидаемые события — съезд Коммунистической партии Китая (открытие состоится 16 октября), Си Цзиньпин может быть переизбран на третий 5-летний срок. Будут подведены экономические итоги развития за 5 лет и утверждены ключевые направления стратегии государства. Также ожидается саммит G20, на котором возможна встреча американского и китайского лидеров.

Долгосрочно развивающиеся сектора, поддерживаемые государством: здравоохранение, возобновляемая энергетика, полупроводники, электромобили, промышленные роботы. Избегать стоит сферы строительства, металлургии и банки из-за рисков продолжения кризиса недвижимости.