Нефть: волатильность в 4 квартале вырастет

Аналитики "Финама" провели исследование и представили стратегию на 4 квартал 2022 года, выявили ключевые тенденции и дали торговые рекомендации.

Нефть

В конце сентября нефть марки Brent опустилась в район $85/барр. — это минимальные уровни с середины января 2022 г. Причина такой слабой динамики цен на энергетическое сырье состоит в том, что ведущие мировые центробанки в последние месяцы стали активно ужесточать денежно-кредитную политику. Так, в середине сентября ФРС подняла ключевую ставку еще на 75 б. п. и, по прогнозам членов FOMC, в конце года она может составить 4,4%. Помимо этого, ощутимо повысили свои ставки центральные банки Швейцарии, Норвегии, Индонезии, Филиппин, Гонконга, ЮАР, Тайвань и Банк Англии. Синхронное удорожание стоимости кредитных ресурсов создает угрозу наступления рецессии в глобальной экономике, а значит и снижения спроса на нефть.

Причем ФРС как «законодатель мод» в этой части готов повышать ставку до тех пор, пока инфляция не снизится до приемлемых уровней, даже невзирая на предстоящую слабость в экономике. Этот фактор сейчас оказывает наибольшее давление на нефтяные цены. Тема введения эмбарго на российскую нефть и ограничения потолка цен на нее пока не включена в рыночные цены и, видимо, проявит себя с октября по декабрь.

Спрос на нефть. В сентябре Всемирный банк (ВБ) понизил прогнозы роста экономики Китая на 2022 и 2023 гг. в связи с кризисом на рынке недвижимости и жесткой политикой властей страны по сдерживанию распространения COVID-19. Согласно новому прогнозу ВБ, ВВП КНР увеличится на 2,8% в текущем году и на 4,5% в следующем. Для сравнения, в 2021 г. китайский ВВП вырос на 8,1%. Низкие темпы роста экономики предполагают более слабое потребления сырья и энергоресурсов (Китай — мировой лидер по импорту нефти).

Китай как крупнейший в мире импортер нефти не показывает роста спроса на нефть в последние месяцы. А разница между снижающимися объемами потребления и закупки сейчас аккумулируется во внутренних резервах. Refinitiv Oil Research оценивает покупки нефти в августе в объеме 8,33 млн барр./сут. Это будет ниже официальных данных таможенных органов, которые составляли 8,79 млн барр./сут. в июле и 8,72 млн барр./сут. в июне. За первые 7 месяцев 2022 года импорт сырой нефти в Китай составил 9,98 млн барр./сут., что на 4% меньше, чем за аналогичный период прошлого года. Текущее снижение импорта сырой нефти Китаем обусловлено несколькими факторами. На внутренний спрос на топливо повлияли строгие ограничения из-за COVID-19 в нескольких городах во II квартале, а также относительно скромное восстановление экономической активности после того, как они были в значительной степени сняты.

Индия сохраняет свой нефтяной импорт на более-менее стабильном уровне. Правда, страна в последнее время активно меняет своих поставщиков. В начале лета она сильно нарастила закупки нефти из РФ на фоне больших скидок. Однако в сентябре страна приняла около 2 млн тонн топлива из России по сравнению с 3,55 млн тонн в августе (согласно данным Refinitiv). При этом поставки африканской нефти в страну выросли с 1,16 млн тонн в августе до 2,35 млн тонн в сентябре.

Ключевой фактор, который в сентябре отправил вниз цены на нефть, — опасения за экономический рост на фоне слишком жесткой монетарной политики, которую сейчас проводят ведущие центробанки мира. Значительное и синхронное повышение стоимости кредитных ресурсов создает угрозу наступления рецессии в экономике, а значит, и снижения спроса на нефть.

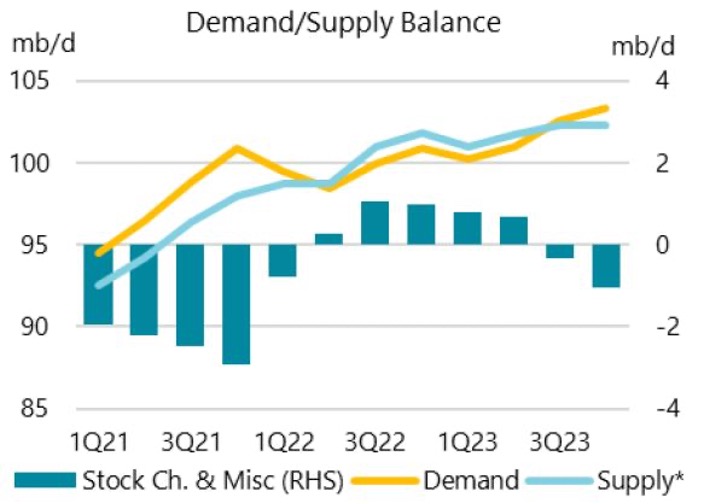

Предложение на рынке нефти. Действительно сильный фактор, который может восстановить цены на нефть с текущих уровней, — действия ОПЕК+. По итогам сентябрьского заседания страны ОПЕК+ впервые с 2020 г. приняли решение сократить квоты на добычу на 100 тыс. барр./сут. Руководство нефтяного альянса допускает возможность новых сокращений в добыче, если в этом появится необходимость. Поскольку ценник Brent сейчас закрепился ниже $90 за баррель, от картеля можно ждать решения по сокращению предложения нефти на рынке. В августе страны ОПЕК+ уже фактически снизили производство нефти на 50 тыс. барр./сут. по сравнению с июлем.

Объемы добычи нефти странами ОПЕК+ в августе не достигли своей плановой цели на 3,58 млн барр./сут. — это оказалось больше, чем было в июле. Но даже в такой ситуации страны ОПЕК+ могут срезать свою добычу, чтобы поднять цены на нефть. Чтобы это сработало, нужно, чтобы сокращение было ощутимо больше 100 тыс. барр./сут., согласованных на последнем саммите картеля. Если мы это увидим, то ценник Brent может опять быстро вернуться в район $100 за баррель.

В конце сентября стало известно, что Россия, вероятно, предложит альянсу ОПЕК+ сократить добычу нефти примерно на 1 млн барр./сут. на ближайшем октябрьском заседании. Текущее падение цен на нефть побуждает нефтяной картель встать на защиту своих прибылей, и будет заявлено о сокращении добычи. Это будет логичным шагом, поскольку ранее альянс стран ОПЕК+ отказался увеличивать свою добычу для снижения цен на нефть, несмотря на давление со стороны основных потребителей, включая США, с целью помочь мировой экономике справится с инфляцией.

Ожидается, что в период с октября по декабрь мировому рынку нефти придется подготовиться к потере 2,4 млн барр./сут., когда вступит в силу эмбарго ЕС (из них 1 млн барр./сут. нефтепродуктов и 1,4 млн барр./сут. сырой нефти). По мнению МЭА, это может привести к более глубокому сокращению экспорта и добычи российской нефти. На наш взгляд, создание ценовой ловушки для российской нефти чревато рисками того, что Россия на какое-то время может просто отказаться от экспорта нефти по навязанным низким ценам, даже в ущерб собственным доходам. В этом случае на мировом рынке нефти может случиться взрывной рост цен — котировки Brent могут взлететь в конце года выше $100 за баррель. МЭА допускает, что на рынке нефти возможно новое ценовое ралли, поскольку сохраняются угрозы риска перебоев поставок.

В сентябрьском отчете Drilling Productivity Report от Минэнерго США (EIA) была снижена оценка сланцевой добычи в сентябре с 9 049 тыс. до 8 983 тыс. барр./сут. В октябре ожидается рост на 132 тыс. барр./сут. до 9 115 тыс. барр./сут. Почти половина всего прироста приходится на бассейн Permian. При этом отдача от новых скважин продолжает падать: в октябре ожидается сокращение до 996 барр./сут. Для динамичного расширения производства текущей буровой активности американским нефтедобытчикам не хватает. EIA понизило прогноз по добыче в декабре 2022 г. с 12,45 млн до 12,32 млн барр./сут. К концу 2023 г. ведомство ожидает выхода на уровень 12,97 млн барр./сут., а в среднем по году ожидается 12,63 млн барр./сут.

Ядерная сделка с Ираном могла бы нейтрализовать те объемы нефти, которые, видимо, выпадут с рынка из-за эмбарго ЕС в отношении российских поставок. Но на данный момент участники рынка закладывают весьма низкую вероятность заключения ядерной сделки США с Ираном в виду сохраняющихся разногласий с обеих сторон.

Агентство Argus со ссылкой на внутренние данные ОПЕК сообщило, что по итогам августа разрыв между целевой и реальной добычей ОПЕК+ увеличился с 2,9 млн до 3,6 млн барр./сут. На долю стран ОПЕК пришлось 1,4 млн млн барр./сут. и еще 2,2 млн млн барр./сут. недопроизводили страны, не входящие в ОПЕК. Больше всего отстают от своих квот Россия (1,25 млн млн барр./сут.) и Нигерия (0,7 млн млн барр./сут.). Отставание ОПЕК+ от цели укрепляет уверенность рынка в том, что при необходимости альянс не сможет добавить на рынок больше нефти. Этот фактор поддерживает нефтяные котировки, особенно на фоне возможного падения российской добычи после декабря, когда эмбарго на нефть со стороны ЕС официально вступит в силу.

Запасы нефти. Стратегические запасы нефти в Соединенных Штатах (SPR) по состоянию на 23 сентября уже упали до самого низкого уровня за 37 лет — 422,6 млн барр. Согласно данным API, коммерческие запасы сырой нефти в США в этом году выросли на 23 млн барр., что стало возможным только благодаря высвобождению 166 млн барр. из национального стратегического нефтяного резерва. Столь низкие уровни запасов повышают риски повышенных ценовых колебаний в случае значительной нехватки сырья на рыке. МЭА ожидает, что мировые запасы нефти продолжат расти с темпом около 900 тыс. барр./сут. в течение оставшейся части 2022 г. и 500 тыс. барр./сут. в I полугодии 2023 г. Продолжающееся до октября 2022 г. высвобождение дополнительных объемов нефти из стратегических резервов стран МЭА, по оценкам агентства, обеспечат дополнительное стабилизирующее влияние на рынок нефти.

Прогнозы. МЭА прогнозирует рост спроса на нефть в этом году на уровне 2 млн барр./сут., который в основном придется на первую половину года, а в IV квартале 2022 г. снизится до нуля. МЭА заявило, что, компенсируя удар по спросу со стороны экономики, переход с газа на нефть для производства электроэнергии обеспечит прирост на 700 тыс. барр./сут. в последнем квартале этого года и в первом квартале следующего, особенно в Европе и на Ближнем Востоке.

Согласно сентябрьскому прогнозу МЭА, спрос на нефть в мире в 2022 г. увеличится на 2,1 млн барр./сут. и составит 99,7 млн барр./сут. По сравнению с предыдущим докладом, прогноз по росту спроса на нефть в мире в 2022 г. повышен на 380 тыс. барр./сут. При этом МЭА отмечает замедление роста спроса с 5,1 млн барр./сут. в начале 2022 г. до менее чем 100 тыс. барр./сут. к IV кварталу 2022 г. В 2023 г. ожидается рост спроса на 2,1 млн барр./сут. до 101,8 млн барр./сут., что превысит допандемический уровень.

Прогноз по росту спроса в 2023 г. оставлен без пересмотра, тогда как оценка по самому спросу повышена из-за переоценки показателя 2021 г. По оценке МЭА, спрос будет превышать предложение в 2023 г. на 2,1 млн барр./сут., в основном за счет надежд на восстановление в Китае.

Эксперты Минэнерго США указывают на высокую неопределенность в части дальнейших поставок нефти. Санкции против России, решения ОПЕК+, темпы роста добычи в США — все это источники неопределенности. Угроза экономической рецессии пока не слишком сильно влияет на прогнозы ведомства. Но при этом ведомство по-прежнему не видит признаков существенного оживления сланцевой отрасли. Прогноз по средней цене на Brent в 2022 и 2023 гг. составляет $105/барр. и $95/барр. соответственно. В следующем году ведомство ждет очень плавного спуска нефтяных цен в район $94/барр. к декабрю 2023 г.

Инвестбанки в сентябре преимущественно снижали прогнозы по ценам на нефть. На фоне усиливающихся опасений по поводу рецессии в развитых странах, а также продолжающихся локдаунов в Китае нефтяные аналитики корректировали вниз свои прогнозы по нефти до конца этого года. В среднем ожидается, что в ближайшие несколько месяцев цены на нефть будут слабеть и дальше, хотя в 2023 году котировки могут вновь перейти к росту на фоне восстановления экономики и снижения поставок сырья из России.

Рейтинговое агентство Fitch в сентябре сохранило свой прогноз неизменным. Агентство по-прежнему ждет в среднем $105/барр. в 2022 г. (в среднем $109,4 до конца года). В 2023 г. Fitch прогнозирует снижение до $100/ барр., а в 2024 продолжение снижения до $88/барр.

Управление энергетической информации при Минэнерго США (EIA) в последнем прогнозе по Brent на декабрь 2022 г. указало цену на уровне $97/ барр., а на декабрь 2023 г. цена составит $95/барр., и при этом ведомство ожидает скачка цен в I квартале 2023 г. до $100/барр.

Техническая картина. Как мы видим на недельном графике, нефть марки Brent в середине сентября опустилась в район $85/барр. На этом рубеже проходит сильный горизонтальный уровень поддержки — ранее здесь были максимумы осени 2021 г. и осени 2019 г. Риски прихода рецессии в мировую экономику — это среднесрочный фактор, который будет продолжать давить на нефть. Но с текущих уровней вполне возможен отскок наверх в район $100/ барр., особенно если ОПЕК решит существенно сократить квоты на добычу.

По нашим прогнозам, в IV квартале падение цен на нефть марки Brent остановится в районе $82-86/барр. Ожидаем коррекцию вверх после четырех месяцев непрерывного снижения на решении ОПЕК сократить добычу. При этом риски недопоставок нефти из РФ в конце года могут взвинтить котировки Brent выше $100/барр. к концу 2022 г. Таким образом, в IV квартале мы ждем роста волатильности цен на нефть, а котировки будут торговаться в диапазоне $85-105/барр.

Золото

В III квартале цена драгметалла двигалась вниз, поскольку на нее традиционно негативно влияли растущие доходности по американским гособлигациям и усиление индекса доллара. Если в первой половине марта стоимость золота достигла восьмимесячного максимума в районе $2078/унц. из-за геополитических рисков, то в середине сентября котировки драгметалла обновляли ценовые минимумы с начала апреля 2020 г.

В середине сентября цена на золото переписывало минимумы с весны 2020 г., снизившись до отметки $1625/унц. То есть с начала этого года оно потеряло в цене около 8%. Столь слабая динамика драгметалла связана с тем, что с весны этого года ФРС США и ряд других мировых центробанков стали активно повышать ставки. Глава ФРС Джером Пауэлл на сентябрьском заседании подтвердил курс своего ведомства на сохранение жесткой денежно-кредитной политики в США до тех пор, пока инфляция в стране не вернется к норме (2%). На этом фоне растут доходности на рынке гособлигаций, а курс американского доллара укрепляется, что традиционно вызывает слабость в ценах на драгметаллы. Золото очень чувствительно к росту процентных ставок в США, поскольку они увеличивают альтернативные издержки хранения нерентабельных слитков драгметалла.

Надежды на то, что Федрезерв скоро начнет смягчать денежно-кредитную политику, пока нет. Данные по инфляции в Штатах за август оказались хуже ожиданий (8,3% (г/г)). Инвесторы сделали вывод, что в ближайшие месяцы официальные процентные ставки продолжат расти и останутся повышенными, чтобы подавить инфляцию. На этом фоне драгметаллы не пользуются особой популярностью у инвесторов. Цена на серебро торгуется в минусе относительно начала этого года на 16%.

Общему снижения цен на драгметаллы способствует и укрепление индекса доллара. Индекс DXY в конце сентября подскочил до 114 п. — это наибольшее значение за последние 20 лет.

Спотовые цены на золото падают, поскольку доходности трежерис весьма сильно растут в этом году вслед за инфляцией.

В перспективе до начала 2023 г. ФРС будет продолжать повышать ставку рефинансирования, доведя ее уровень до 4,6%. Это будет являться фактором, ограничивающим спрос инвесторов на золото. Данные World Gold Council свидетельствуют о том, что ожидания инвесторов в отношении будущих решений денежно-кредитной политики, выраженные через доходность облигаций, исторически оказывали ключевое влияние на динамику цен на золото.

Аналитики World Gold Council отмечают, что, хотя большинство участников рынка по-прежнему ожидают значительного повышения процентной ставки, некоторые участники рынка утверждают, что центральные банки могут не ужесточить денежно-кредитную политику в той мере, в какой это ожидалось. Их причины включают потенциальное замедление экономического роста, которое может привести к сокращениям, а также в некоторых случаях переход от ограничений предложения к избытку предложения в несырьевых потребительских секторах. Инфляция может задержаться и остаться на исторически более высоком уровне, хотя инвесторы ожидают, что инфляция замедлится. Эти ожидания могут привести к пересмотру отношения к драгметаллам.

Однако в перспективе 6-9 месяцев ужесточение ДКП в США может закончиться, поскольку сильный рост стоимости кредитов негативно скажется на экономике. Возможно, что по этой причине уже во второй половине 2023 г. ключевые ставки могут опять начать снижать. Это время может быть наиболее благоприятным для цен на золото.

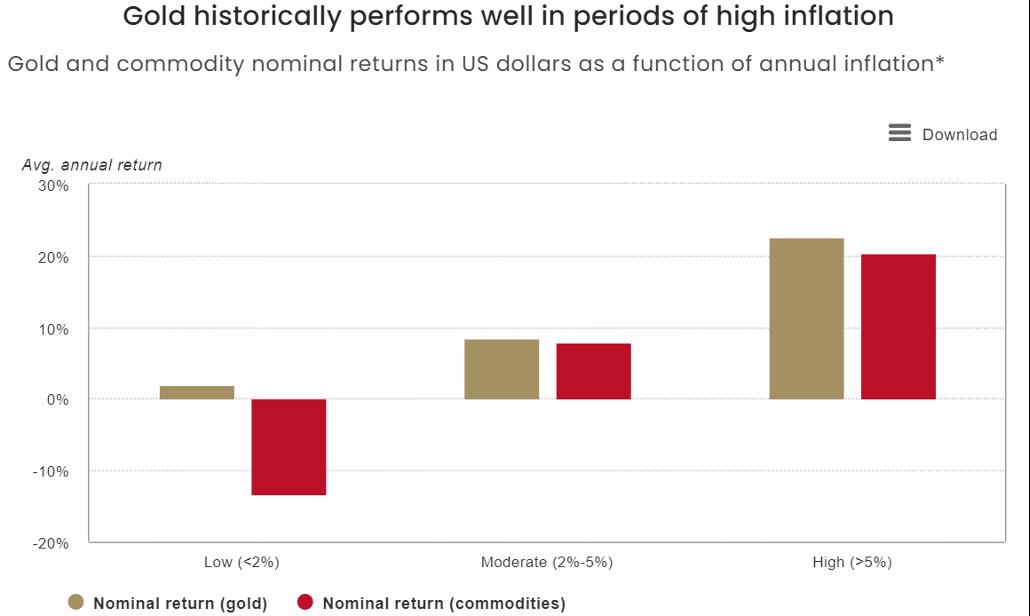

Считается, что золото превосходит в динамике другие товары в периоды более высокой инфляции, чего на этот раз пока не произошло. Однако анализ, проведенный World Gold Council показывает, что золото отстает от других товаров в инфляционные периоды, обусловленные сырьевыми товарами, и догоняет и опережает в последующие 12-18 месяцев.

Покупку золота в данный момент можно рассматривать как способ диверсифицировать инвестиционный портфель. Покупка физического золота сводит к минимуму риски заморозки актива из-за внешних событий — возможно, поэтому золото имеет популярность среди российских инвесторов после введения внешних санкций и высоких брокерских комиссий по операциям с иностранной валютой.

Техническая картина. Активное падение цен на золото идет уже 6 месяцев подряд. С годового максимума ($2075/унц.) драгметалл потерял в цене уже более 20%. В настоящий момент золото торгуется на $1625/унц. — это минимальный уровень с начала апреля 2020 г. Как видим, в сентябре котировки золота пробили значимый уровень годовой поддержки на $1675/унц. И теперь, судя по графику, следующей целью снижения может стать район $1610/унц. Но поскольку техническая картина пока остается слабой, а мировые центробанки собираются и дальше продолжать повышать ставки, то среднесрочной целью по золоту может стать район $1450/унц.

Наш прогноз по золоту на IV квартал — продолжение снижения цен, коррекции и новые волны снижения. Остановка активной фазы падения котировок в районе $1580-1630/унц.

Серебро

Инвестиции в физическое серебро подскочили на 32% в 2021 г. до 6-летнего максимума. Ранее прогнозировалось, что в 2022 г. спрос на серебро вырастет во всех ключевых областях, включая промышленность, даже несмотря на ужесточение ДКП мировыми центробанками.

Серебро традиционно имеет две ключевые сферы применения. Это драгоценный металл с монетарной ролью, а также промышленный металл с многочисленными сферами применения.

Промышленный спрос. В начале 2022 г. ожидался высокий промышленный спрос на серебро. Одна из важных причин этого в том, что многие «зеленые» технологии требуют потребление серебра. Именно «зеленая» инфраструктура и энергетика являлись приоритетом во многих развитых странах. В электромобилях используется почти в два раза больше этого драгметалла, чем в двигателях внутреннего сгорания. Солнечные панели содержат серебро. Технология 5G также использует серебро.

Согласно исследованиям Silver Institute (Институт серебра), промышленный спрос на серебро вырастет в 2022 г., даже с учетом того, что он уже находится на рекордно высоком уровне: общий спрос на серебро в 2021 г. достиг 1,029 млрд унций, впервые с 2015 г. он превысил 1 млрд унций. В Silver Institute прогнозируют 13%-й рост спроса на фотоэлектрические элементы (и утроение спроса к 2030 году), 10%-й прирост спроса в электрическом/электронном секторе промышленности и10%-е увеличение спроса на твердый и мягкий припой.

Однако 2022 г. внес коррективы в эти прогнозы из-за глобального энергетического кризиса и резкого торможения роста мировой экономики с учетом слишком жесткой монетарной политики, которую в этом году стали проводить ведущие центробанки мира с целью укрощения взлетевшей инфляции. На фоне резкого взлета процентных ставок все драгметаллы в этом году показывают слабую динамику: золото (-10% с начала года), платина (-11,5%), серебро (-20%). Спрос на серебро со стороны промышленности также снизился, что связано с общим замедлением экономического роста и проблемами в Китае, где ослабла экономика, жителей крупных городов закрывали на карантин.

Ключевой российский добытчик серебра — компания «Полиметалл» — сообщил в середине этого года о проблемах со сбытом этого металла, из-за чего на его складах накапливаются непроданные слитки. Эта информация также оказывала давление на цену драгметалла в этом году.

По данным Metals Focus, в 2021 г. спрос на инвестиции в физическое серебро подскочил на 32% и достиг 6-летнего максимума. А серебряные ETF в прошлом году выросли на 150 млн унций и закончили год на рекордно высоком уровне в 1,21 млрд унций. Схожих темпов роста инвестиций ждали и от 2022 г.

Добыча серебра в 2021 году выросла на 6% в годовом исчислении, так как большинство рудников могут работать на полную мощность в течение года после остановки COVID-19 в 2020 г. Объем производства в 2021 г. достиг 829 млн унций, вернувшись к уровню 2019 г. В 2022 г. ожидается продолжение роста добычи с учетом восстановления цен на серебро.

Мировое производство добытого серебра выросло на 5,3% в 2021 г., достигнув 822,6 млн унций. Это увеличение стало самым значительным ежегодным ростом поставок серебра за последние 8 лет и было обусловлено восстановлением производства после сбоя, связанного с COVID-19, в 2020 году. Мексика была производителем серебра номер один в 2021 г., за ней следуют Китай, Перу, Австралия и Польша.

Цены на серебро будут следовать за динамикой цен на золото. В связи с этим инвесторам стоит покупать оба металла, когда ФРС прекратит повышать ставку и сделает разворот к более мягкой политике и поддержке экономического роста. Как только наступит фаза восстановления золота, динамика цен на серебро сможет превзойти желтый драгметалл.

Сейчас нет уверенности, что рост цен на драгоценные металлы продолжится в средне- и долгосрочной перспективе. В 2022 г. ФРС начала ужесточать свою денежно-кредитную политику. Вместе с ней резко подняли кредитные ставки многие страны из G20. Ужесточение ДКП приведет к подъему реальных процентных ставок, что традиционно является негативным драйвером для котировок драгметаллов.

Тем не менее с начала 2023 г. цены на серебро могут перейти к росту, поскольку сектора электроники и солнечной энергетики стабильно поддерживают промышленное потребление металла. Помимо этого, розничная торговля и ювелирный сегмент рынка пока демонстрируют устойчивый спрос на серебро, а снизившиеся цены на драгметалл будут стимулировать покупки со стороны ключевых потребителей из Китая и Индии. Если повышение ставок приведет к реальному торможению не только темпов инфляции, но и экономического роста, разворот в сторону смягчения ДКП не заставит себя долго ждать. Цены и спрос на драгметаллы обычно от этого выигрывают.

Техническая картина. Интересная картина отмечается в ценах на серебро в сентябре 2022 г. — они прекратили падать, опережая золото. Сентябрь белый драгметалл закроет с приростом около 4%, хотя желтый драгметалл за это время снизился в цене почти на 5%. Таким образом, соотношение золото/серебро начинает постепенно выравниваться.

Как видим, просадка цен на серебро в этом году имеет место, но она просто вернула цены с повышенных уровней 2021 г. на более низкие. Район $17-19/унц. — это хорошая поддержка, ранее серебро провело в этом диапазоне всю вторую половину 2019 г. Тот факт, что серебро прекратило падать в цене даже в сентябре, когда ведущие центробанки подняли ставки, говорит о сохранении спроса на белый драгметалл на текущих уровнях. Из поддержки в районе $18/унц. серебру, возможно, удастся позднее показать хорошую волну восстановления цен (обычно январь и февраль бывают для драгметаллов сильными месяцами).

Наш прогноз по серебру на IV квартал — остановка падения цен на драгметалл в районе $17-18/унц. В течение квартала мы ждем консолидацию котировок в районе $17-20/унц. и восстановления цен в начале 2023 г.