Стоит ли сейчас покупать "длинные" ОФЗ

В нашем обзоре от 19 мая 2025г. мы отмечали, что несмотря на то, что доходность ОФЗ-ПД отошла от максимальных уровней, которые были достигнуты в начале февраля 2025г., их текущий уровень остаётся самым привлекательным для инвестиций на долговом рынке не только на долгосрочный период, но и на сроке 1,5-2,5 лет при условии движения ключевой ставки вблизи траектории прогноза Банка России. На октябрьском заседании Банк России уточнил прогноз по средней ключевой ставке до конца 2025г., а прогноз на 2025г. был повышен, что и стало причиной пересмотра нашей майской идеи, результат которого звучит так: самым привлекательным для инвестиций на долговом рынке не только на долгосрочный период, но и на сроке до конца 2026-2027гг. при условии движения ключевой ставки вблизи траектории нового прогноза Банка России остаются долгосрочные ОФЗ-ПД.

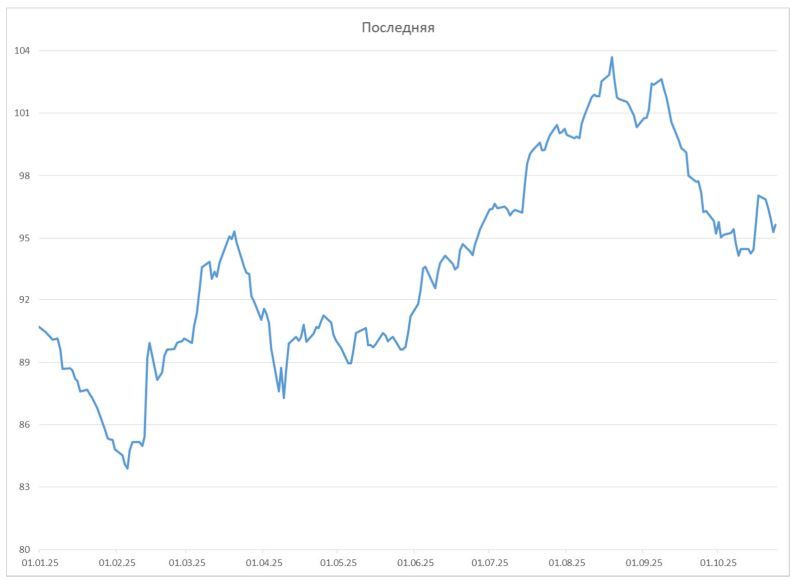

В последнее время цены ОФЗ отошли от своих локальных максимумов, который был зафиксирован в конце августа т.г. При этом ценовой индекс ОФЗЮ рассчитываемый МБ, вернулся на уровень середины июня т.г.

Индекс МБ чистой цены ОФЗ со дюрацией 5-10 лет, % годовых

Ситуация на рынке ОФЗ в течение последних двух месяцев была обусловлена, по нашим оценкам, новостями об увеличении объема заимствования на рынке ОФЗ в четвертом квартале (без деталей), а затем разочарованием большей части участников облигационного рынка решением Банка России о снижении ключевой ставки на 1,0% до 17%, а также тем, что вторым вариантом обсуждаемого решения – было сохранение ключевой ставки на прежнем уровне. Т.е. возможность более сильного снижения (на 200 б.п.) ключевой ставки, которое фактически уже было заложено в ценах ОФЗ и многих корпоративных облигаций эмитентов высокого кредитного качества, даже не рассматривалась. Кроме того, достаточно жестким оказалась риторика заявления регулятора, в котором было отмечено, что «на среднесрочном горизонте проинфляционные риски по-прежнему преобладают над дезинфляционными». Кроме того, Банк России отметил, что свои оценки эффектов бюджетной политики на инфляцию он будет уточнять после внесения правительством в Госдуму поправок к бюджету на 2025 год и новых бюджетных проектировок на среднесрочный период, уточнив, что изменение параметров бюджетной политики может потребовать корректировки проводимой денежно-кредитной политики. Регулятор также заявил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году, а дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

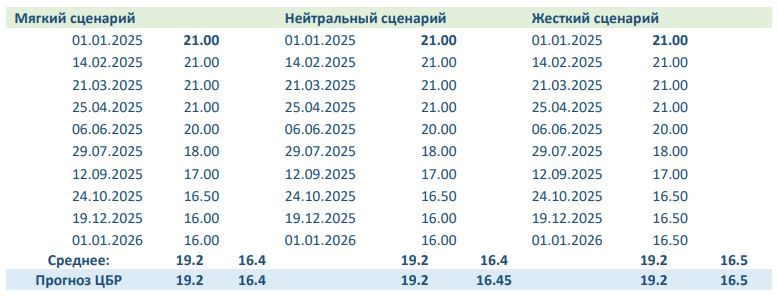

На октябрьском заседании Банк России неожиданно для многих снизил ключевую ставку на 50 б.п. до 16,50%, дав нейтральный сигнал относительно своих действия на декабрьском заседании.

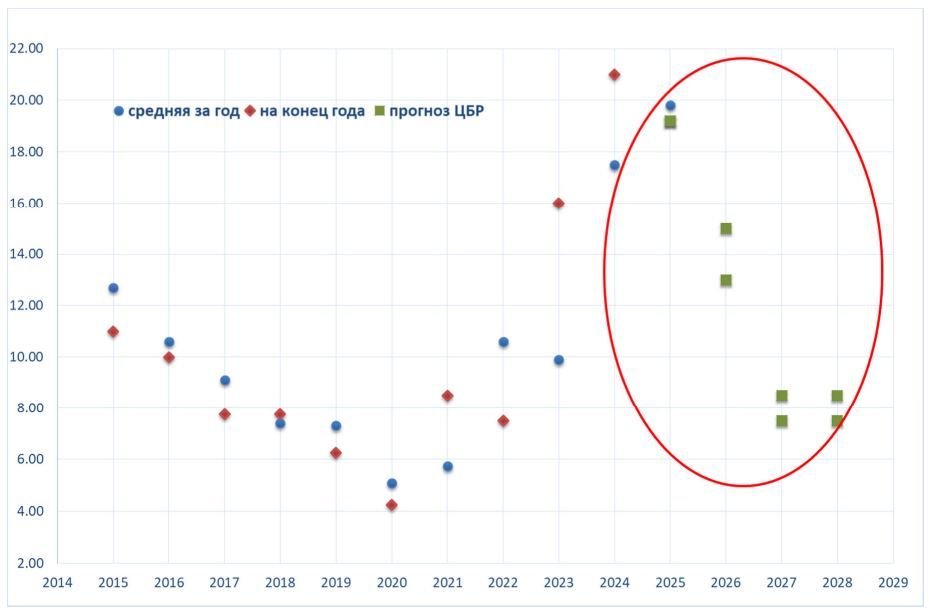

Кроме того, на октябрьском заседании в рамках базового сценария Банк России сохранил прогноз, согласно которому, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 6,0– 7,0% в 2025 году, далее до 4,0-4,5% в 2026 году, затем вернется к таргету на уровне 4,0% в 2027г. и будет находиться на целевом уровне в дальнейшем. Одновременно, Банк России уточнил прогноз средней ключевой ставки на уровне 19,2% годовых в 2025 году (против 18,8-19,6% на июльском заседании), повысил прогноз до 15,0- 15,0% с 12,0–13,0% годовых в 2026 году и сохранил в диапазоне 7,5-8,5% годовых в 2027-2028гг.

Ключевая ставка Банка России (средняя за год и на конец года) и ее прогноз, %

Октябрьское заседание Банка Росси подтвердило, что цикл снижения ключевой ставки продолжится, но вероятно с более низкими темпами в текущем и следующем году. Прогноз Банка Росси средней ключевой ставки до конца 2025г. на уровне 16,4-16,5% свидетельствует о возможности достижении ее к концу текущего года 16,0% или сохранении на уровне 16,5%.

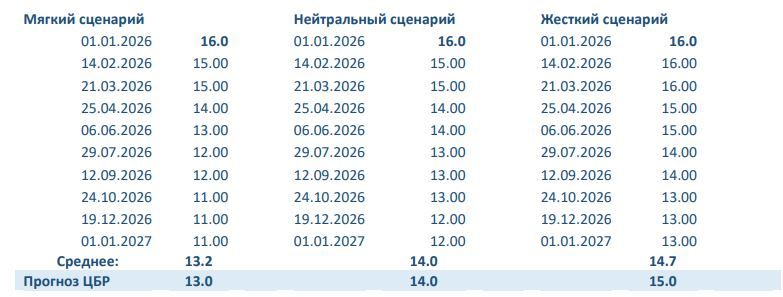

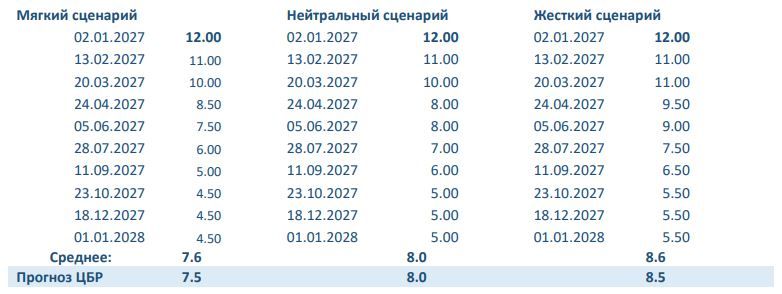

В соответствии с прогнозом Банка Росси средней ключевой ставки на 2026г. на уровне 13,0-15,0% годовых мы оцениваем возможности снижения ключевой ставки к концу 2026.г до уровня 11,0-13,0%, а в соответствии с прогнозом Банка Росси средней ключевой ставки на 2027г. на уровне 7,5-8,5,0% годовых мы оцениваем возможности снижения ключевой ставки к концу 2027.г до уровня 4,5-5,5% (при 12,0% на начало 2027г.). Возможные согласно нашим оценкам сценарии изменений траектории ключевой ставки представлены в таблице.

Оценка траектория изменения ключевой ставки в 2025-2027гг.

Оценка инвестиций в ОФЗ до конца 2026г. и 2027г. Для оценки возможной доходности операций по покупке ОФЗ-ПД по текущим ценам и продаже облигаций 30 декабря 2026г. и 30 декабря 2027г. по ценам, которые могут сложиться с учетом наших ожиданий доходности ОФЗ на момент продажи.

Оценка ожидаемых цен ОФЗ на конец 2026г. и 2027г. осуществляется с учетом следующих допущений:

Движение ключевой ставки будет происходить с учетом нового прогноза Банка России и в среднем по годам будет составлять 13,0%-15,0% и 7,5-8,5% соответственно.

С учетом вышесказанного размер ключевой ставки на конец года мы оцениваем в базовом сценарии на конец 2026г. на уровне 11,0-13,0%, а на конец 2027г. на уровне 5,0-5,5%.

На рынке ОФЗ сохранится нормальная форма «кривой», т.е. доходность гособлигаций на коротком конце будет ниже, чем на длинном конце «кривой». При этом спред между ними будет достаточно узким (порядка 100 б.п.) в силу того, что в течение двух лет будет сохраняться движение по ставке.

В 2026г. доходность на долгосрочном «конце» будет находится на уровне значения ключевой ставки (11,0-13,0%) или ниже в пределах 100 б.п., т.е. на уровне 10,0-12,0% годовых. Кроме того, при менее благоприятной конъюнктуре рынка мы также рассматриваем сценарий, по которому доходность долгосрочных ОФЗ может составить 13,0%-14,0% годовых.

В 2027г. доходность на коротком «конце» будет находится на уровне выше значения ключевой ставки (4,5-5,5%) на 150 б.п., т.е. на уровне 6,0-7,0% годовых. Кроме того, при менее благоприятной конъюнктуре рынка мы также рассматриваем сценарий, по которому доходность долгосрочных ОФЗ может быть выше на 200-250 б.п. и составить 8,0-9,0% годовых. Доходность на долгосрочном конце «кривой» будет на 100 б.п. выше, чем на коротком.

Итоги расчета доходности операций в % годовых при покупке ОФЗ-ПД по ценам на 24 октября 2025г. с продажей 30 декабря 2026г. представлены в таблице.

Доходность операций, % годовых

| Параметры выпусков | Параметры "кривой" ОФЗ на коротком и длинном "конце", % годовых | |||||||

|---|---|---|---|---|---|---|---|---|

| Выпуск | Купон, % | Погашение | Дюрация, лет | 9.0% - 10.0% | 10.0% - 11.0% | 11.0% - 12.0% | 12.0% - 13.0% | 13.0% - 14.0% |

26207 | 8,15 | 03.02.2027 | 1,22 | 14,27 | 14,18 | 14,09 | 14 | 13,92 |

26232 | 6,0 | 06.10.2027 | 1,86 | 17,89 | 17,26 | 16,59 | 15,95 | 15,32 |

26212 | 7,05 | 19.01.2028 | 2,06 | 18,79 | 17,9 | 17,03 | 16,18 | 15,33 |

26236 | 5,7 | 17.05.2028 | 2,34 | 21,07 | 19,86 | 18,69 | 17,55 | 16,43 |

26237 | 6,7 | 14.03.2029 | 3,02 | 24,9 | 23,03 | 21,2 | 19,43 | 17,69 |

26224 | 6,9 | 23.05.2029 | 3,08 | 25,15 | 23,13 | 21,17 | 19,27 | 17,4 |

26242 | 9,0 | 29.08.2029 | 3,24 | 26,45 | 24,29 | 22,18 | 20,14 | 18,15 |

26228 | 7,65 | 10.04.1930 | 3,76 | 29,31 | 26,6 | 23,98 | 21,44 | 18,99 |

26251 | 9,5 | 28.08.1930 | 3,83 | 30,46 | 27,55 | 24,76 | 22,06 | 19,45 |

26218 | 8,5 | 17.09.1931 | 4,53 | 33,6 | 29,89 | 26,33 | 22,93 | 19,66 |

26235 | 5,9 | 12.03.1931 | 4,47 | 33,09 | 29,53 | 26,11 | 22,83 | 19,67 |

26239 | 6,9 | 23.07.1931 | 4,53 | 33,87 | 30,13 | 26,54 | 23,11 | 19,81 |

26249 | 11,0 | 16.06.1932 | 4,53 | 35,04 | 31,05 | 27,25 | 23,63 | 20,17 |

26241 | 9,5 | 17.11.1932 | 4,81 | 36,24 | 31,87 | 27,7 | 23,75 | 19,98 |

26252 | 12,5 | 12.10.1933 | 5,12 | 37,34 | 32,72 | 28,36 | 24,22 | 20,31 |

26244 | 11,25 | 15.03.1934 | 5,32 | 38,74 | 33,78 | 29,11 | 24,69 | 20,52 |

26221 | 7,7 | 23.03.1933 | 5,37 | 38,15 | 33,33 | 28,76 | 24,42 | 20,31 |

26245 | 12,0 | 26.09.1935 | 5,73 | 41,32 | 35,68 | 30,42 | 25,49 | 20,87 |

26246 | 12,0 | 12.03.1936 | 5,81 | 42,36 | 36,52 | 31,07 | 25,98 | 21,22 |

26225 | 7,25 | 10.05.1934 | 5,67 | 42,08 | 36,44 | 31,13 | 26,14 | 21,43 |

26250 | 12,0 | 10.06.1937 | 5,88 | 44,55 | 38,18 | 32,29 | 26,82 | 21,74 |

26247 | 12,25 | 11.05.1939 | 6,13 | 45,88 | 38,87 | 32,44 | 26,54 | 21,1 |

26243 | 9,8 | 19.05.1938 | 6,29 | 46,27 | 39,21 | 35,72 | 26,73 | 21,2 |

26248 | 12,25 | 16.05.1940 | 6,31 | 45,86 | 38,59 | 31,95 | 25,88 | 20,31 |

26240 | 7,0 | 30.07.1936 | 6,58 | 45,35 | 38,48 | 32,12 | 26,2 | 20,71 |

26230 | 7,7 | 16.03.1939 | 7,07 | 48,23 | 40,42 | 33,27 | 26,72 | 20,71 |

26233 | 6,1 | 18.07.1935 | 6,45 | 44,57 | 38,03 | 91,92 | 26,21 | 20,88 |

26238 | 7,1 | 15.05.1941 | 7,28 | 47,14 | 38,65 | 30,97 | 24,02 | 17,7 |

Источник: расчеты ООО «БК РЕГИОН»

Как видно из представленных в таблице расчетных данных, согласно нашему базовому сценарию, при котором доходность долгосрочных ОФЗ-ПД (с дюрацией более 5,7 года) снижается к концу 2026г. до уровня 11,0-12,0% годовых, доходность операций от вложений в данные ценные бумаги составит в среднем порядка 38,3% и 32,0% годовых соответственно. Максимальный доход в среднем размере порядка 45,2%% годовых можно будет получить от вложений в ОФЗ-ПД с дюрацией более 5,7 года при наиболее благоприятной конъюнктуре рынка, которая предполагала снижение доходности на дальнем конце «кривой» к концу 2026г. до уровня 10,0% годовых. Минимальный средний доход, который может составить в пределах 26,1% и 20,7% годовых, можно будет получить при наименее благоприятной конъюнктуре рынке ОФЗ, когда доходность долгосрочных ОФЗ-ПД снизится до 13,0-14,0% годовых.

Итоги расчета доходности операций в % годовых при покупке ОФЗ-ПД по ценам на 24 октября 2025г. с продажей 30 декабря 2027г. представлены в таблице.

Доходность операций, % годовых

| Параметры выпусков | Параметры "кривой" ОФЗ на коротком и длинном "конце", % годовых | |||||||

|---|---|---|---|---|---|---|---|---|

| Выпуск | Купон, % | Погашение | Дюрация, лет | 6.0% - 7.0% | 6.5% - 7.5% | 7.0% - 8.0% | 7.5% - 8.5% | 8.0% - 9.0% |

26212 | 7,05 | 19.01.2028 | 2,06 | 14,55 | 14,54 | 14,53 | 14,51 | 14,5 |

26236 | 5,7 | 17.05.2028 | 2,34 | 16,18 | 16,09 | 16 | 15,9 | 15,81 |

26237 | 6,7 | 14.03.2029 | 3,02 | 1944 | 19,16 | 18,89 | 18,62 | 18,35 |

26242 | 9 | 29.08.2029 | 3,24 | 20,89 | 20,53 | 20,17 | 19,81 | 19,46 |

26224 | 6,9 | 23.05.2029 | 3,08 | 19,83 | 19,51 | 19,2 | 18,89 | 18,58 |

26228 | 7,65 | 23.05.2029 | 3,76 | 23,22 | 22,71 | 22,21 | 21,71 | 21,22 |

26251 | 9,5 | 28.08.1930 | 3,83 | 24,27 | 23,7 | 23,17 | 22,58 | 22,03 |

26218 | 5,8 | 17.09.1931 | 4,53 | 27,21 | 26,42 | 25,63 | 24,86 | 24,1 |

26235 | 5,9 | 12.03.1931 | 4,47 | 26,46 | 25,73 | 25,01 | 24,29 | 23,59 |

26239 | 6,9 | 23.07.1931 | 4,53 | 27,28 | 26,48 | 25,7 | 24,93 | 24,17 |

26249 | 11 | 16.06.1932 | 4,53 | 28,61 | 27,73 | 26,85 | 25,99 | 25,14 |

26241 | 9,5 | 17.11.1932 | 4,81 | 29,8 | 28,8 | 27,82 | 26,86 | 25,91 |

26252 | 12,5 | 12.10.1933 | 5,12 | 29,87 | 29,87 | 28,81 | 27,76 | 26,74 |

26244 | 11,25 | 15.03.1934 | 5,32 | 32,21 | 31,03 | 29,87 | 28,73 | 27,62 |

26221 | 7,7 | 23.03.1933 | 5,37 | 31,38 | 30,27 | 29,18 | 28,11 | 27,05 |

26245 | 12 | 26.09.1935 | 5,73 | 34,75 | 33,35 | 31,99 | 30,65 | 29,35 |

26246 | 12 | 12.03.1936 | 5,81 | 35,66 | 32,4 | 32,77 | 31,37 | 30,01 |

26225 | 7,25 | 10.05.1934 | 5,67 | 34,7 | 33,36 | 32,04 | 30,76 | 29,48 |

26250 | 12 | 10.06.1937 | 5,88 | 37,73 | 36,09 | 34,5 | 32,95 | 31,43 |

26247 | 12,25 | 11.05.1939 | 6,13 | 39,61 | 37,74 | 35,92 | 34,16 | 32,46 |

26243 | 9,8 | 19.05.1938 | 6,29 | 39,72 | 37,87 | 36,06 | 34,31 | 32,61 |

26248 | 12,25 | 16.05.1940 | 6,31 | 40,18 | 38,2 | 36,28 | 34,42 | 62,63 |

26240 | 7 | 30.07.1936 | 6,58 | 38,59 | 36,85 | 35,55 | 33,5 | 31,88 |

26230 | 7,7 | 16.03.1939 | 7,07 | 41,93 | 39,84 | 37,82 | 35,85 | 33,95 |

26233 | 6,1 | 18.07.1935 | 6,45 | 37,48 | 35,87 | 34,29 | 32,74 | 31,23 |

26238 | 7,1 | 15.05.1941 | 7,28 | 42,93 | 40,54 | 38,23 | 36,01 | 33,86 |

Источник: расчеты ООО «БК РЕГИОН»

Как видно из представленных в таблице расчетных данных, согласно нашему базовому сценарию, при котором доходность долгосрочных ОФЗ-ПД (с дюрацией более 5,7 года) снижается к концу 2027г. до уровня 7,5-8,0% годовых, доходность операций от вложений в данные ценные бумаги составит в среднем порядка 36,7% и 35,0% годовых соответственно. Максимальный доход в среднем размере порядка 38,5% годовых можно будет получить от вложений в ОФЗ-ПД с дюрацией более 5,7 года при наиболее благоприятной конъюнктуре рынка, которая предполагала снижение доходности на дальнем конце «кривой» к концу 2027г. до уровня 7,0% годовых. Минимальный средний доход, который может составить в пределах 33,3% и 31,7% годовых, можно будет получить при наименее благоприятной конъюнктуре рынке ОФЗ, когда доходность долгосрочных ОФЗ-ПД снизится до 8,5 -9,0% годовых.

С учетом вышесказанного, по нашим оценкам, покупка ОФЗ-ПД с дюрацией более 5,7 лет остается наиболее привлекательной на рублевом долговом рынке по сравнению с более короткими ОФЗ-ПД и с корпоративными облигаций эмитентов с наивысшим кредитным качеством на горизонте не только 9-16 лет до погашения, но и на сроке до конца 2026г. и 2027г. в случае движения ключевой ставки вблизи траектории прогноза Банка России и реализации наших ожиданий по движению ставок на рынке ОФЗ.

Комментарии