Рынок разочарован решением ЦБ. Но справедливо ли?

Банк России на сегодняшнем заседании ожидаемо снизил ключевую ставку, но шаг оказался скромнее, чем рассчитывали некоторые участники торгов. Это привело к усилению продаж на фондовом рынке, который с утра пребывал в легкой меланхолии. Почему розничные инвесторы ждали от ЦБ большей решительности и как оценили сигнал регулятора профессиональные участники рынка? Finam.ru изучил комментарии ЦБ и мнения аналитиков.

Ожидания и реальность

Банк России на сегодняшнем заседании по денежно-кредитной политике снизил ключевую ставку на 100 базисных пункта - до 17%. Сигнал, который для рынков порой более значим, чем уровень ставки, оказался нейтральным. «Дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий», - сказано в комментарии ЦБ к сегодняшнему решению. Там же регулятор отметил, что по-прежнему видит преобладание проинфляционных рисков над дезинфляционными на среднесрочном горизонте.

По мнению Олега Абелева, начальника аналитического отдела «Риком Траст Инвестиции», поведение ЦБ показало продолжение тренда на осторожность.

Более решительных действий от регулятора ожидали в крупнейших банках и в финансовом блоке правительства. Так, на прошедшем в начале сентября Восточном экономическом форуме глава «Сбербанка» Герман Греф обратил внимание на замедление темпа роста российской экономики и выразил надежду на позитивное решение ЦБ в плане ставки. О том же давно говорит и министр экономического развития Максим Решетников.

«Охлаждение экономики, такое, сильное, и мы исходим из того, что у Банка России большое пространство для смягчения денежно-кредитных условий, для снижения ставки. Как и на сколько - это уже их прерогатива», - сказал он в интервью телеканалу «Россия 24» на полях ВЭФ. При этом, несмотря на оговорку, слова Решетникова были восприняты как ожидание значительного смягчения монетарной политики ЦБ.

Глава ВТБ Андрей Костин высказался более конкретно. «Я тоже сторонник того, чтобы ставку снижали быстрее, у меня для этого есть свои интересы, потому что для нас это большие убытки», - сказал он журналистам в кулуарах ВЭФ (цитата по РИА «Новости»).

Между тем, зампред ЦБ Алексей Заботкин перед «неделей тишины» объяснял, что избыточное и преждевременное снижение ставки не сэкономит средства для бюджета, а, напротив, увеличит расходы в будущем.

Согласно базовому сценарию ЦБ, ключевая ставка в 2025 году в среднем составит 18,8-19,6% годовых, а в 2026 году — 12-13% годовых. После стабилизации инфляции на 4% и снижения инфляционных ожиданий ключевая ставка будет находиться на нейтральном уровне в 2027 году и далее.

На пресс-конференции по итогам сегодняшнего заседания глава ЦБ Эльвира Набиуллина сообщила, что вариант со снижением ставки на 200 б.п. даже не рассматривался, на «столе» были лишь два варианта — снижение на 100 б.п. и пауза.

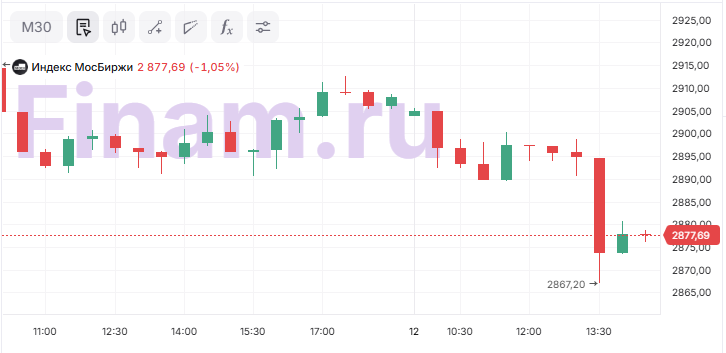

Реакция рынка

Рынку осторожность ЦБ не понравилась. С 13:30 мск, когда была объявлена ставка, снижение усилилось. Сегодня утром и накануне рынок снижался на 0,5%, а со второй половины дня индекс МосБиржи теряет более 1%.

Часть аналитиков ожидали снижения ставки на 200 базисных пунктов - до 16%, хотя некоторые допускали меньший шаг - в 100 б.п., до 17%.

Чрезмерная реакция рынка неудивительна на фоне кричащих всю неделю инвестблогеров о снижении «ключа» на 2-3 пункта. «Все вводные по рынку остаются на месте. Сохраняем осторожность с закредитованными компаниями и продолжаем изучать отчетность эмитентов», - комментирует Владимир Литвинов, квалифицированный инвестор и создатель сообщества «ИнвестТема».

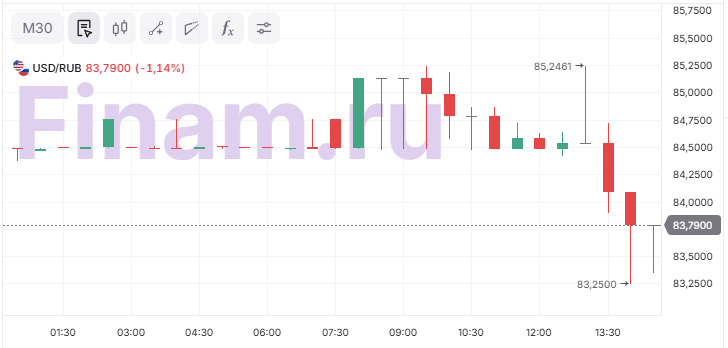

А вот рубль ожидаемо укрепился по отношению к мировым резервным валютам. Пара CNY/RUB на Московской бирже снизилась до 11,73, доллар на межбанке подешевел до 83,79.

«Решение ЦБ оказалось чуть жестче ожиданий рынка, поэтому в моменте это может поспособствовать умеренному укреплению рубля», - комментирует Михаил Васильев, главный аналитик «Совкомбанка». Вместе с тем, до конца года может сохраниться тенденция на умеренное ослабление рубля. «Осенью спрос на валюту для покупки импорта сезонно возрастает, а предложение валюты со стороны экспортеров может сократиться из-за снижения сырьевых цен и обнуления нормативов обязательной продажи валютной выручки», - добавляет эксперт.

По мнению Дмитрия Полевого, директора по инвестициям АО «Астра УА», высокая номинальная/реальная ставка будет и дальше поддерживать рубль. «Уровни выше 95-100 за USD мы, вероятно, увидим не раньше 2026 года», - считает эксперт.

Что говорят аналитики

Аналитики сходятся во мнении, что инфляция и темпы роста экономики снижаются быстрее ожиданий, и это открывает возможности для понижения ключевой ставки. Однако сезонность, оживление кредитования и бюджетный дефицит сохраняют инфляционные риски, поэтому Банк России действует осторожно и придерживается взвешенного подхода.

«Более умеренное, чем в июле снижение ставки в своей основе, видимо, обусловлено тем, что проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте. Основные проинфляционные риски связаны с более длительным сохранением отклонения российской экономики вверх от траектории сбалансированного роста и высоких инфляционных ожиданий, а также с ухудшением условий внешней торговли. Дезинфляционные риски связаны с более значительным замедлением внутреннего спроса», - отмечает Алексей Ковалев, руководитель направления отдела макроэкономического анализа «Финам».

«Основные причины такой осторожности — оживление кредитования после снижения ставки в июле на 200 б.п., сохранение инфляционных ожиданий населения на повышенном уровне, а также накопленный с начала года бюджетный дефицит, который несет проинфляционные риски», - считает Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ.

«Траектория по инфляции складывается ниже прогнозов Банка России, экономика также замедляется более быстрыми темпами, нежели закладывалось в прогнозы, это позволяет регулятору продолжать трек на снижение ключевой ставки, особенно с учетом растущих рисков для экономики. Тем не менее шаг, как мы и полагали, ограничивается рисками в отношении устойчивости текущей дезинфляционной тенденции на фоне сезонного фактора (более ярко выраженного, нежели годом ранее) в виде снижения цен на плодоовощную продукцию и, как следствие, неуверенности в том, что осенняя динамика будет носить устойчивый характер снижения инфляционного давления», - комментирует Наталия Пырьева, ведущий аналитик «Цифра брокер».

Прогнозы аналитиков на октябрьское заседание ЦБ

До конца года Банк России проведет еще два заседания по денежно-кредитной политике, и на каждом из них может еще раз снизить ставку, ожидают рыночные аналитики.

«Сохраняем прогноз по ключевой ставке на конец года — 15%, ожидаем снижения по 100 б.п. на заседаниях в октябре и декабре», - комментируют аналитики ПСБ.

«Банк России будет снижать ключевую ставку на каждом из оставшихся в этом году двух заседаний шагами по 100-200 б.п. до 13% к концу года. Мы полагаем, что Банк России на следующем заседании 24 октября снизит ключевую ставку еще на 100-200 б.п., до 15-16%», - считает Михаил Васильев главный аналитик «Совкомбанка».

«Банк России, вероятнее всего, продолжит осторожно снижать ключевую ставку: она может достигнуть 15% к концу 2025 года. В дальнейшем в смягчении денежно-кредитной политики не исключены паузы, в том числе длительные, и к концу 2026 года при отсутствии реализации внешних и внутренних рисков ключевая ставка может составить 12%», - ожидает Наталья Ващелюк, старший аналитик УК «Первая».

«Думаю, снизят еще на 1 п.п., до 16%. Картина будет схожая: замедление экономического роста и умеренная инфляция позволят смягчать ставку. А высокие инфляционные ожидания, слабеющий рубль и расширение дефицита бюджета ограничат шаг снижения. Так, аккуратными шажочками и дойдем до 15% к концу года», - комментирует Евгений Коган, инвестбанкир, автор канала bitkogan.

«В октябре Банк России может либо опять снизить ключевую ставку на 1 процентный пункт, до 16% годовых, и далее взять паузу до 2026 года. Либо, если инфляция вновь начнет ускоряться, взять паузу в смягчении ДКП уже с октября», - ожидает Наталья Мильчакова, ведущий аналитик Freedom Finance Global.

Рекомендации инвесторам

По мнению аналитиков, при снижении ставок в приоритете должны быть длинные облигации и ликвидные фонды, а долю акций стоит немного сократить. Для диверсификации рисков эксперты рекомендуют держать валютные активы и золото. Действуйте на опережение — получайте ежемесячный пассивный доход до 33% годовых даже после снижения процентных ставок или извлеките двойную выгоду от укрепления иностранной валюты.

«Снижение ставок повышает привлекательность длинных облигаций. Тем не менее осторожные шаги ЦБ говорят о выборе в пользу самых надежных облигаций с высоким кредитным рейтингом», - комментируют аналитики «БКС Мир Инвестиций». По их оценке, мультипликатор P/E Индекса МосБиржи на горизонте 12 месяцев остается вблизи 4,4х, что соответствует доходности по акциям около 22-23%. В то же время корпоративные облигации первого-второго эшелона предлагают более 19%, что делает выбор в пользу облигаций оправданным. «Акции также выигрывают от снижения ключевой ставки и должны быть в портфелях, но мы считаем у акций должен быть понижающий коэффициент - на уровне 0,9х», - комментируют в БКС.

Аналитики InvestFuture рeкомендуют взвешенный и диверсифицированный подход, акцент на качество эмитентов и умеренный риск. Наиболее интересными аналитики считают облигации с фиксированной ставкой на 2-5 лет при сценарии дальнейшего смягчения политики ЦБ.

Защитить портфель от возможного ухудшения внешних условий, сохранения двузначной инфляции и дополнительного повышения ключевой ставки (пессимистичный сценарий) и получить текущий высокий доход (16-19%) позволят фонды ликвидности и надежные флоатеры, считают в «Совкомбанке». «На случай возможного ослабления рубля разумно держать в портфеле валютные активы, в том числе замещающие облигации и золото», - добавляет Васильев.

Комментарии