Банк России снизил ключевую ставку до 17% - что делать инвесторам

ЦБ РФ снизил ключевую ставку до 17%, продолжая цикл мягкой адаптации денежно-кредитной политики (ДКП). Решение идет вразрез с косенсус-прогнозом аналитиков, которые ожидали снижение до 16%. Поэтому в ближайшие недели рынок акций может оказаться под давлением.

Снижение ставок повышает привлекательность длинных облигаций. Тем не менее осторожные шаги ЦБ говорят о выборе в пользу самых надежных облигаций с высоким кредитным рейтингом.

На российский рынок акций по-прежнему давят геополитические риски. Отсутствие прогресса в переговорах по урегулированию конфликта, угрозы Трампа приступить к «фазе два и фазе три» в отношении санкций против РФ сдерживают позитив от смягчения ДКП.

Важно учитывать, что мультипликатор P/E индекса МосБиржи на горизонте 12 месяцев остается вблизи 4,4х, что соответствует доходности по акциям около 22–23%. В то же время корпоративные облигации 1–2-го эшелона предлагают более 19%, что делает выбор в пользу облигаций оправданным.

Осторожность ЦБ оправданна, ведь риски геополитики и угроза от президента США приступить к «фазе два и фазе три» по санкциям против России может негативно сказаться на экономике и настроениях инвесторов. Таким образом, оптимальной считаем тактику инвестировать в сбалансированные стратегии, имеющие экспозицию на несколько классов активов.

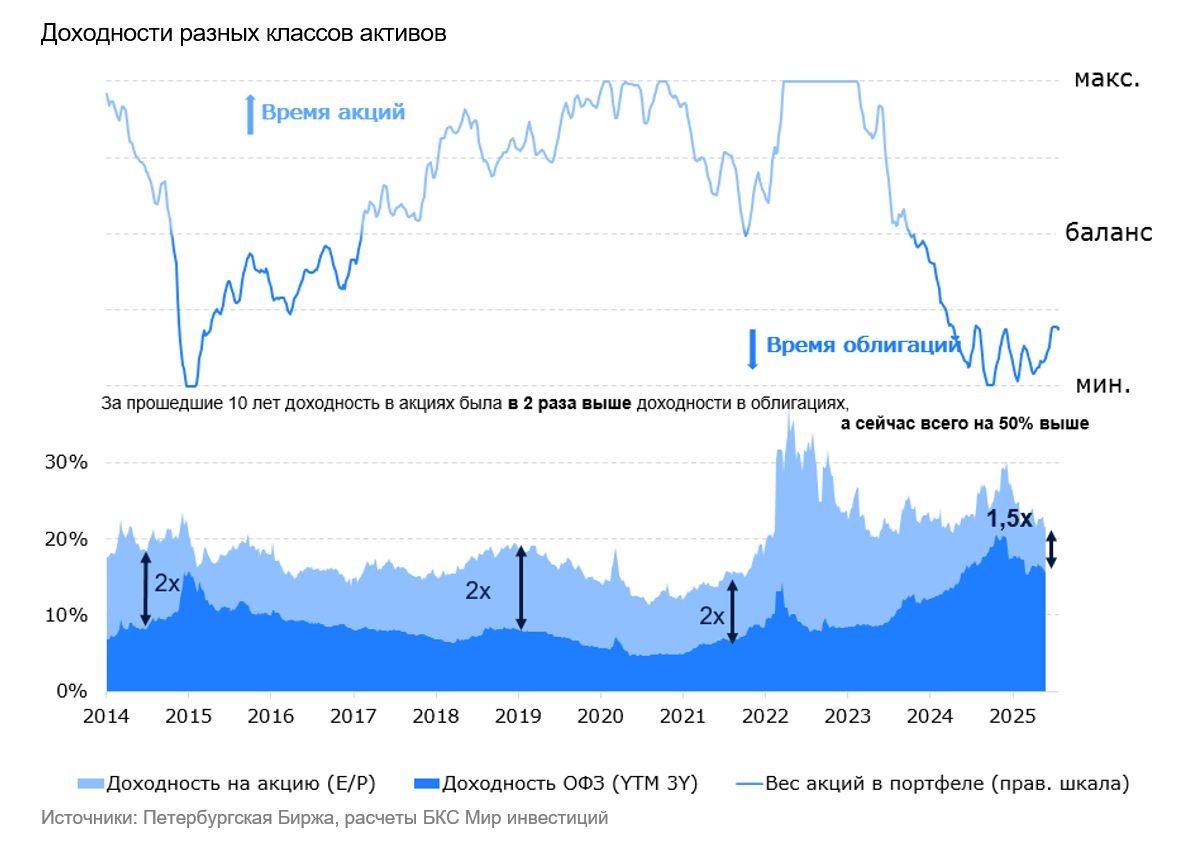

Исторически доходность в акциях была в 2 раза выше, чем у 3-летних ОФЗ, и при текущем уровне доходности около 13,5–14% по ОФЗ мультипликатор Р/Е должен быть ниже 4х. Считаем, что тактически акции должны оставаться в портфелях с пониженным весом — на уровне 0,9х.

В начале сентября рубль стал резко ослабевать: за 10 дней почти на 6%. Мы полагаем это происходило на фоне ожидания снижения ключевой ставки до 16%, поэтому более жесткая риторика ЦБ может охладить настроения покупателей валюты. Вдобавок, в конце сентября будут выплачиваться квартальные налоги, что может оказать дополнительное давление на валюту.

Комментарии