Мировая экономика продолжает адаптироваться к повышению тарифов

Аналитики «Финама» подготовили стратегию, в которой рассмотрели лучшие инвестиционные идеи и представили прогнозы и рекомендации.

Россия

Акции нефтедобывающих компаний во многом уже отыграли негатив от ухудшения конъюнктуры, а в некоторых кейсах снижение даже выглядит избыточным.

Игроки отечественного сектора здравоохранения в условиях геополитической нестабильности показывают устойчивость и нацелены на рост.

Из-за высокой ключевой ставки большинство клиентов российских вендоров переносят закупки российского ПО до момента нормализации ДКП. Однако это формирует отложенный спрос на продукты компаний сектора ТМТ, при этом бенефициарами будут компании с наиболее развитой экосистемой.

Китай

Стоит сосредоточиться на точечных покупках недооцененных компаний, ориентированных в значительной степени на внутренний рынок с историей операционного и финансового роста —инфраструктурные, в том числе ЖКХ и потребительские кейсы, а также технологические истории.

США

Позитивно смотрим на акции крупных нефтесервисных компаний, которые выигрывают от восстановления добычи со стороны ОПЕК+, накопленного недоинвестирования в отрасли и перехода на более трудноизвлекаемые запасы.

В период продолжительно высокого уровня CAPEX у компаний, предоставляющих услуги ИИ, будет высокий спрос на дата-центры, которые необходимы для обучения ИИ. Компании, создающие инфраструктуру для этих дата-центров, например, производители полупроводников, будут продолжать пользоваться спросом как у инвесторов, так и у потребителей продукции.

Промышленный сектор США демонстрирует заметное улучшение деловой активности. Основным драйвером спроса по-прежнему остается внутренний рынок, тогда как экспорт снизился.

Облигации

В связи с разворотом циклов ДКП считаем целесообразным дальнейшее постепенное увеличение в портфеле доли облигаций с фиксированным купоном за счет сокращения доли флоатеров.

Топ-20 инвестиционных идей на рынке акций

| Название | Страна компании | Сектор | ISIN | Валюта | Целевая цена | Потенциал | DY NTM | Потенциал TSR |

|---|---|---|---|---|---|---|---|---|

| «Ренессанс Страхование» | Россия | Финансы | RU000A0ZZM04 | RUB | 152,2 | 52% | 13,5% | 65% |

| «КЦ ИКС 5» | Россия | Потребление | RU000A108X38 | RUB | 3 990,0 | 44% | 11,3% | 55% |

| Московская биржа | Россия | Финансы | RU000A0JR4A1 | RUB | 237,0 | 43% | 11,4% | 55% |

| «Аэрофлот» | Россия | Промышленность | RU0009062285 | RUB | 78,7 | 44% | 10,3% | 55% |

| «Северсталь» | Россия | Сырье и материалы | RU0009046510 | RUB | 1 440,0 | 51% | 0,0% | 51% |

| BYD | Китай | Потребление | CNE100001526 | CNY | 156,6 | 43% | 1,7% | 45% |

| «Роснефть» | Россия | Нефть и газ | RU000A0J2Q06 | RUB | 576,3 | 39% | 5,3% | 45% |

| Tesla * | США | Потребление | US88160R1014 | USD | 245,0 | -45%* | 0,0% | -45%* |

| «Сургутнефтегаз» ап | Россия | Нефть и газ | RU0009029524 | RUB | 55,0 | 38% | 6,6% | 44% |

| «Транснефть» ап | Россия | Нефть и газ | RU0009091573 | RUB | 1 628,0 | 30% | 14,3% | 44% |

| «Сбербанк» ао | Россия | Финансы | RU0009029540 | RUB | 376,7 | 31% | 12,5% | 44% |

| China Yangtze Power | Китай | Электроэнергетика | CNE000001G87 | CNY | 35,2 | 29% | 3,8% | 33% |

| Hongfa Technology | Китай | Промышленность | CNE000000JK6 | CNY | 34,4 | 30% | 1,7% | 32% |

| Schlumberger | США | Нефть и газ | AN8068571086 | USD | 44,4 | 26% | 3,3% | 30% |

| Ping An Insurance | Китай | Финансы | CNE000001R84 | CNY | 64,4 | 16% | 5,0% | 21% |

| «Норникель» | Россия | Сырье и материалы | RU0007288411 | RUB | 145,1 | 17% | 4,3% | 21% |

| Medtronic | США | Здравоохранение | IE00BTN1Y115 | USD | 110,4 | 17% | 3,1% | 21% |

| NextEra Energy | США | Электроэнергетика | US65339F1012 | USD | 88,7 | 16% | 3,2% | 20% |

| WisdomTree Cloud Computing Fund | США | ТМТ | US97717Y6914 | USD | 42,9 | 19% | 0,0% | 19% |

| Uber | США | Промышленность | US90353T1007 | USD | 111,1 | 12% | - | 12% |

| * Идея на короткую продажу | ||||||||

Источник: Reuters, ФГ «Финам»

Несмотря на непростую экономическую ситуацию в РФ, бизнес «Ренессанс Страхования» продолжает расширяться благодаря диверсификации. Мы рассчитываем, что за счет высокой степени цифровизации и развития быстрорастущих MedTech-сервисов компания сможет расти быстрее страхового рынка РФ в ближайшие годы. Мы также полагаем, что продолжающееся постепенное снижение процентных ставок в стране приведет к дальнейшей положительной переоценке ценных бумаг на балансе компании, что окажет дополнительную поддержку показателям прибыли.

Сохраняем позитивный взгляд на акции X5 благодаря устойчивости бизнеса и способности наращивать розничные и цифровые направления в сложной макроэкономической среде. Компания показала устойчивые темпы роста операционных метрик, эффективный контроль издержек и улучшение маржинальности по итогам II квартала 2025 года, а также поддерживает привлекательную дивидендную политику. Включение X5 в список голубых фишек Московской биржи и прозрачная отчетность дополнительно усиливают инвестиционную привлекательность бумаги.

Мы сохраняем умеренно позитивный взгляд на перспективы бизнеса Московской биржи, хотя по итогам текущего года прибыль компании скорее всего окажется ощутимо ниже, чем в рекордном 2024 году. Начавшийся цикл снижения ключевой ставки в стране приведет к дополнительному давлению на чистый процентный доход компании, однако также будет способствовать улучшению ситуации на фондовом рынке, формированию тенденции перетока средств розничных инвесторов с банковских депозитов на биржу, активизации IPO отечественных эмитентов. Это положительно скажется на активности торгов и комиссионных доходах Московской биржи.

«Аэрофлот» сохраняет уверенные позиции на рынке и продолжает расширять маршрутную сеть как на внутренних, так и на международных направлениях. Компания демонстрирует рост пассажиропотока, инвестирует в инфраструктуру, а также оптимизирует операционные процессы. Несмотря на внешние вызовы и отраслевые риски, «Аэрофлот» снижает долговую нагрузку, а акции могут получить дополнительную поддержку за счет продолжения выплаты дивидендов, роста доходных ставок и увеличения пассажиропотока.

«Северсталь» сохраняет финансовую устойчивость в сложных условиях слабого рынка стали и высоких кредитных ставок. При этом компания реализует амбициозную стратегию развития, намереваясь к 2028 году значительно нарастить EBITDA и добиться лидерства по эффективности с долей на рынке не менее 20%. Также «Северсталь» может стать одним из бенефициаров оживления инвестиционной активности в промышленности и строительстве по мере снижения ключевой ставки ЦБ РФ.

Несмотря на ценовые войны и конкуренцию, автопроизводитель BYD за счет низкой себестоимости, масштабируемости и гибкости останется главным бенефициаром консолидации рынка. Компания результативно наращивает экспорт и локализует производство, укрепляя глобальное присутствие. Текущая цена акции отражает, как считают аналитики, незаслуженно высокую настороженность инвесторов касательно турбулентности на рынке электромобилей и предполагает привлекательный апсайд.

«Роснефть» сильнее аналогов выигрывает от снижения ставки ЦБ и восстановления добычи в рамках сделки ОПЕК+. Эти факторы позволят компании снизить процентные расходы и реализовать проект «Восток Ойл». Также за счет финансового рычага компания может более заметно восстановить финансовые результаты в случае роста рублевых цен на нефть.

Акции Tesla остаются значительно переоцененными относительно текущих финансовых результатов и перспектив роста прибыли. Даже если квартальная отчетность окажется сильной, в цене уже заложены чрезмерно высокие ожидания от монетизации роботакси и робототехники, которые пока далеки от реализации. Сохраняются также долгосрочные риски — усиливающаяся конкуренция на растущих рынках Китая и Европы, а также замедление темпов роста на ключевом для компании домашнем рынке EV.

Ставкой на ослабление рубля в среднесрочной перспективе могут служить привилегированные акции «Сургутнефтегаза». По итогам текущего года из-за укрепления рубля дивиденд на «преф» может быть скромным, однако крепость национальной валюты в 2025 году создает предпосылки для ее ослабления в 2026 году. На этом фоне в базовом сценарии ожидаем, что по итогам 2026 года дивидендная доходность привилегированных акций «Сургутнефтегаза» может превысить 20%, что станет положительным драйвером для акций.

Бизнес «Транснефти» является защитным, не зависит от цен на нефть, выигрывает от смягчения ограничений ОПЕК+ и ежегодно растет за счет индексации тарифов на транспортировку нефти. На этом фоне по итогам текущего года ожидаем от «Транснефти» выплаты 170-180 руб. дивидендов на акцию, что предполагает доходность выше 13% — привлекательное значение для текущего рынка.

«Сбер», ведущий кредитор страны, благодаря эффективной модели и положению в секторе неплохо смотрится в финансовом плане в нынешних сложных условиях. Так, его чистая прибыль в I полугодии выросла на 5,3% (г/г) до 859 млрд руб., при ROE на высоком уровне 23,7%. Мы рассчитываем, что прибыль банка продемонстрирует позитивную динамику и по итогам всего 2025 года, а прочная капитальная позиция позволит ему продолжит выплачивать щедрые дивиденды.

China Yangtze Power показала сильные результаты за I полугодие 2025 года благодаря росту энергопотребления в Китае. Компания остается крупнейшим игроком в гидроэнергетике, ориентированным на внутренний рынок, с выраженным «зеленым» профилем. Дополнительную поддержку обеспечивает государственная климатическая политика и новые проекты в области ГАЭС. При этом компания направляет на дивиденды 70-80% чистой прибыли, обеспечивая стабильный доход акционерам.

Hongfa Technology сохраняет лидирующие позиции в производстве электромеханических компонентов и реле, при этом около 70% выручки компания получает на внутреннем рынке Китая, что особенно важно в текущих макроэкономических условиях. Hongfa активно инвестирует в новые технологии, расширяет производство и постепенно усиливает международное присутствие. Несмотря на внешние риски, компания демонстрирует стабильный рост и эффективность, поддерживая потенциал дальнейшего развития.

Schlumberger на фоне высокой доли международных рынков в выручке является одним из бенефициаров восстановления добычи со стороны ОПЕК+. В среднесрочной перспективе компания может выиграть от накопленного в отрасли недоинвестирования и тренда на переход к более трудноизвлекаемым запасам. При этом локально Schlumberger выделяется низкой оценкой по мультипликаторам и привлекательной для сектора доходностью выплат акционерам.

Продолжающееся повышение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и рост расходов на здравоохранение будут способствовать дальнейшему росту спроса на страховые продукты и услуги в стране. И Ping An Insurance, являясь одним из ведущих китайских страховщиков, как мы ожидаем, будет выигрывать от развития указанных тенденций.

В позитив «Норникелю» работает рост цен на медь, палладий и платину. Будучи экспортером, компания станет одним из бенефициаров ослабления рубля, а с другой стороны, ее практически не затронет повышение НДС. Ожидаем выхода свободного денежного потока по итогам года на уровень, достаточный для возобновления дивидендных выплат.

Medtronic — один из лидеров мировых медтехнологий, демонстрирующий стабильный рост выручки и чистой прибыли. Компания является бенефициаром старения населения и роста спроса на медоборудование, выглядит недооцененной на фоне сильных финансовых результатов за II квартал, при этом топ-менеджмент Medtronic не особенно обеспокоен тарифами Трампа и даже сократил оценку их негативного влияния на финансовые результаты.

NextEra Energy отчиталась о сильных результатах за II квартал 2025 года и подтвердила целевой рост EPS на 6-8% в 2024-2027 гг. Компания активно наращивает портфель проектов в области возобновляемой энергетики и планирует довести мощности до 70 ГВт к 2027 году. При этом воздействие внешнеторговых барьеров остается ограниченным благодаря локализации цепочек поставок. Вдобавок компания придерживается стабильной дивидендной политики и в 2025 году повысила выплаты на 10%, при этом аналогичный рост закладывается и на 2026 год.

Акции фонда WisdomTree Cloud Computing Fund выглядят привлекательными после смены экспозиции в I квартале 2025 года, что позволило сосредоточить портфель на компаниях с наибольшим потенциалом роста и повысило апсайд в котировках. Долгосрочные перспективы фонда остаются позитивными за счет ожидаемого роста сектора облачных технологий (CAGR 2024-2030 гг. 18%) и особого внимания со стороны бизнеса к облачным решениям даже в условиях высоких ставок. Фонд инвестирует преимущественно в быстрорастущие технологические компании США, ориентированные на предоставление облачного ПО, и выигрывает на фоне продолжающейся экспансии сервисов IaaS и внедрения ИИ.

Uber сохраняет лидерство на рынке благодаря устойчивому росту спроса и успешному развитию платформы за счет подписки Uber One, что обеспечивает компании высокий уровень монетизации и вовлеченности пользователей. Активное продвижение бизнеса роботакси и расширение географии деятельности поддерживают рост финансовых результатов. Программа обратного выкупа акций подтверждает долгосрочную уверенность менеджмента, несмотря на капиталоемкость новых проектов и возможные макроэкономические вызовы.

Облигации

| Выпуск / ISIN / Погашение | Отрасль/ Валюта | Дюрация, лет | Доходность | Краткое описание идеи | Риск | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

iShares 0-5 Year TIPS Bond ETF ISIN: US46429B7477 | ETF/USD | - | - | Фонд ориентирован на TIPS ‒ облигации, номинал и купонные платежи которых индексируются по инфляции. При этом данные бумаги позволяют потенциально заработать не только на инфляции, но и на дальнейшем снижении базовой процентной ставки в США. | Средний | |||||||

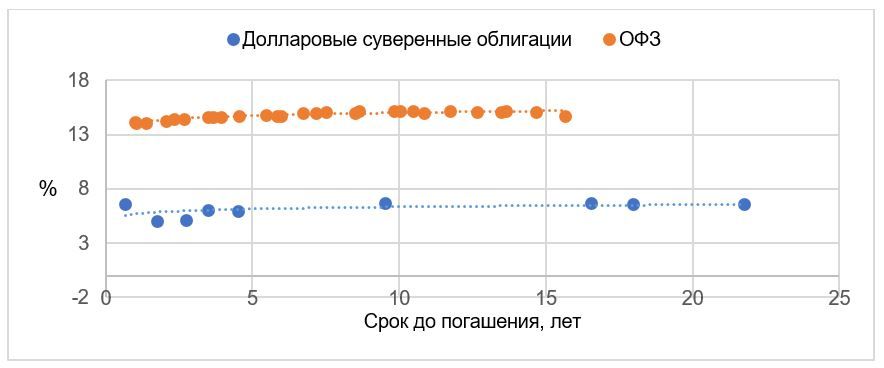

ISIN: RU000A10A8E8 Погашение: 31.03.2030 | Суверен. /USD (расчеты в рублях по курсу ЦБ) | 2,3 | 6,0% | Экспозиция на доллар с кредитным риском РФ интересна через выпуск с погашением в 2030 году, который торгуется с премией к суверенной кривой. | Низкий | |||||||

ISIN: RU000A10C9Y2 Погашение: 11.01.2030 | Нефтегаз / USD (расчеты в рублях по курсу ЦБ) | 3,7 | 7,4% | Для инвестирования в долгую необходим инструмент от заемщика, в кредитном качестве которого не приходится сомневаться. Этой цели удовлетворяет долларовый выпуск «Новатэка» с погашением в 2030 году, предлагающий интересную ставку купона, выплачиваемую ежемесячно. | Низкий | |||||||

ISIN: RU000A1057S2 Пут-оферта: 18.09.2026 | Нефтегаз / CNY | 0,9 | 5,7% | Короткий выпуск в «чистых» юанях с квазисуверенным риском. | Низкий | |||||||

ISIN: RU000A10CU89 Погашение: 14.03.2028 | IТ сервисы /RUB | 2,1 | 16,7% | Заемщик остается одной из немногих компаний с заметным ростом финансовых показателей при сохранении надежности. Новый выпуск эмитента выглядит интересно по доходности и сроку даже для консервативных портфелей. | Средний | |||||||

| Выпуск/ISIN | Отрасль/ Валюта | Дюрация, лет | Доходность | Краткое описание идеи | Риск |

|---|---|---|---|---|---|

ISIN: RU000A10AZ60 Погашение: 02.03.2030 | Ж/д транспорт /RUB | 3,2 | 15,5% | Редкий долгосрочный выпуск от надежного корпоративного заемщика, предлагающий весомую премию к ОФЗ. Высокий купон позволяет снизить риск ценовой волатильности. | Низкий |

ISIN: RU000A10CT33 Погашение: 17.09.2030 | Электроэнергетика /RUB | 3,6 | 15,7% | Один из самых длинных выпусков корпоративного сегмента для фиксации доходностей на долгий срок у эмитента с господдержкой. | Низкий |

ISIN: RU000A109SH2 Погашение: 07.04.2026 | Добыча алмазов /RUB | - | 18,1% (расчетная) | Флоатер от высококачественного заемщика с ежемесячной выплатой купона. Бумага погашается примерно через полгода, что позволяет ей торговаться около номинала. | Низкий |

Стратегии аналитического управления в сервисе «Финам Автоследование (Comon.ru)

Только для квалифицированных инвесторов

Summary

Макропрогнозы для российской экономики

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025F |

|---|---|---|---|---|---|---|

| Нефть Brent, $/барр., среднее | 43,21 | 70,8 | 98,96 | 82,5 | 80,6 | 69-70 |

| Нефть Urals, $/барр., среднее | 41,4 | 69,1 | 76,09 | 63 | 68 | 56-59 |

| ВВП, изм. (г/г), % | -2,7 | 5,9 | -1,4 | 4,1 | 4,3 | 1,0-1,4 |

| Инфляция, % | 4,9 | 8,39 | 11,94 | 7,4 | 9,52 | 6,0-6,5 |

| Ключевая ставка на конец периода | 4,25 | 8,5 | 7,5 | 16 | 21 | 15-16 |

| Курс RUB/USD на конец периода | 73,88 | 74,29 | 70,34 | 89,68 | 101,68 | 90 |

Макроэкономика

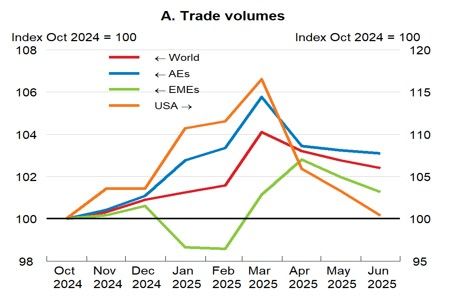

В I полугодии 2025 года мировую экономику поддержало значительное увеличение объемов мировой торговли — в ожидании объявления новой администрацией США новых импортных пошлин их торговые партнеры с опережением наращивали поставки на американский рынок, что поддержало их экспорт. С другой стороны, американские компании увеличивали инвестиции в оборудование и технологии, что также внесло положительный вклад в экономический рост. Для компенсации ожидаемых негативных внешних последствий правительство Китая наращивало фискальные меры поддержки экономики и внутреннего спроса. Европейской экономике также оказали поддержку увеличение экспорта в I квартале, эффекты от смягчения ДКП ЕЦБ и ожидания более активной бюджетной политики, в том числе увеличения расходов на оборону и инфраструктуру.

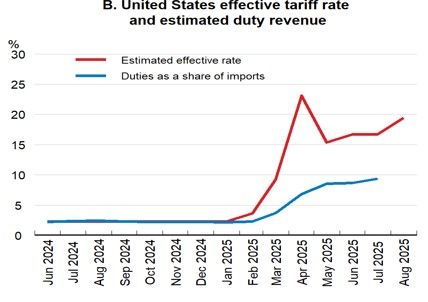

Ситуация с тарифами в III квартале 2025 года стала более определенной. После объявления Д. Трампом «окончательных» значений «взаимных» импортных пошлин с 7 августа эффективная ставка импортного тарифа в США, по различным оценкам, составит 16-18%. Это максимум с 1930-х гг. и существенно выше, чем 2,5% в 2024 году, но немного ниже, чем оценки после «дня освобождения» в начале апреля (около 22%). В начале августа Д. Трамп подписал указ, устанавливающий тарифы в размере от 10 до 41% для десятков стран. До этого США заключили торговые соглашения с ЕС, Великобританией, Японией, Южной Кореей, Филиппинами, Вьетнамом, Индонезией. Для большинства из этих стран импортный тариф составил 15-20%, за исключением Великобритании (10%). В мае была достигнута временная договоренность США с Китаем о взаимном снижении тарифов со 145% до 30% для китайских товаров в США и с 125% до 10% для американских — в Китае, срок которой был установлен до 10 августа. Временное торговое перемирие продлено в августе до 10 ноября, переговоры продолжаются.

Наиболее жесткие условия тарифов установлены для Бразилии (50%) и для Индии (25% + 25% вторичная пошлина за импорт российской нефти). Соглашения с крупнейшими торговыми партнерами заключались на выгодных для США условиях — снижение тарифов для американских экспортеров, обязательства по инвестициям в ключевые отрасли американской экономики и закупкам американской продукции (с/х, энергоресурсы, вооружения). Взамен наибольший выигрыш получают производители автомобилей (если в целом по миру сейчас для них действует 25% пошлина США, то для Великобритании установлена пошлина 10% (в рамках квоты, затем 25%), а для ЕС, Японии, Южной Кореи пошлина на автомобили снижается до 15%.

Кроме страновых тарифов, Д. Трамп установил глобальные отраслевые тарифы на импорт продукции в США — для стали и алюминия 50%, для меди 50% (с 1 августа), для автомобилей 25%.

Мировая экономика за прошедшие месяцы в значительной степени адаптировалась к повышению тарифов и некоторое повышение уровня определенности снижает экономические риски. В то же время по мере того, как будет исчерпан эффект от «фронтраннинга» поставок в США и будет проявляться сокращение спроса со стороны американских потребителей из-за повышения тарифов, экономический рост во многих регионах мира, как мы ожидаем, замедлится. Кроме того, неопределенность все равно остается высокой, сдерживая бизнес, инвестиции, занятость и потребительский спрос. В конце сентября президент США анонсировал новые пошлины — 100% на импортные патентованные фармпрепараты, 25% на большие грузовики, 50% на кухонные шкафы и мебель для ванной, 30% на мягкую мебель. Ранее он анонсировал введение 100% импортных пошлин на микросхемы и полупроводники (без указания конкретных сроков). Также Д. Трамп ранее высказывал угрозу для стран, применяющих цифровые налоги или законы о цифровых услугах, направленные против крупнейших американских корпораций: он грозит этим странам дополнительными тарифами, а также экспортными ограничениями на чипы и технологии. Под ударом новых протекционистских мер вновь могут оказаться страны ЕС (в которых действует закон о цифровых услугах), только согласовавшие в конце июля условия торговой сделки с США и отменившие все контртарифы.

Проблемы долгосрочной долговой и бюджетной стабильности многих крупнейших экономик сохраняются. Доходности долгосрочных гособлигаций развитых экономик в начале сентября обновили локальные максимумы (30-летние gilts с 1998 года, французские за 16 лет, 30-летние трежерис приблизились к 5%), что может отражать снижение доверия инвесторов к долгосрочной бюджетной и долговой устойчивости этих стран (Япония, Великобритания, Франция, США) и к сохранению независимости ФРС. Эти же факторы способствовали росту спроса на золото как на защитный актив.

Для США после ожидаемого замедления роста в 2025 году и, возможно, в будущем году, в результате повышения тарифов и ослабления рынка труда точками роста могут стать инвестиции в ИИ, увеличение экспорта энергоресурсов, с/х продукции и вооружений по соглашениям с торговыми партнерами, привлечение инвестиций компаний из других стран в создание местных производств для того, чтобы избежать повышенных тарифов, стимулирующее влияние «большого прекрасного закона» (OBBBA) и снижение процентных ставок ФРС. Для экономики еврозоны — увеличение расходов на оборону и инфраструктуру, позитивный эффект от смягчения ДКП ЕЦБ. Однако негативные факторы — ухудшение внешних условий (вследствие повышения тарифов со стороны США), долгосрочные проблемы конкурентоспособности промышленности. Для экономики Китая — расширение бюджетного стимулирования, диверсификация экспорта, технологическое развитие, снижение барьеров для инвестиций, сокращение избыточных производственных мощностей. Тем не менее мы полагаем, что экономика Китая не удержит темпы роста 5% и выше, которых ей удалось достичь в I полугодии 2025 года. Для российской экономики надежды на рост связаны с нормализацией (смягчением) ДКП Банка России. Однако с учетом фактически полного задействования доступных ресурсов, санкций, объявленного увеличения налоговой нагрузки и временных лагов влияния высоких процентных ставок в будущем году рост экономики, по оценке ЦБ и Минэкономразвития, ожидается также ниже потенциала. И риски, и возможности для российской экономики связаны с развитием геополитической ситуации.

Инвестиционные приоритеты и тенденции в мировой экономике

1) Долгосрочный интерес к золоту сохраняется на фоне геополитических рисков, фрагментации мировой экономики, попыток исполнительной власти США ослабить независимость ФРС в проведении самостоятельной ДКП. Но с учетом достигнутых абсолютных максимумов в цене золота возможна коррекция.

2) После длительной паузы ФРС в сентябре снизила процентную ставку, которая, по медианному прогнозу FOMC, до конца этого года снизится до 3,5-3,75%, а в будущем году может достичь 3,25-3,5%. Эти ожидания во многом уже заложены в рынок. Согласно данным CME Fedwatch, рынок с наибольшей вероятностью ожидает по итогам декабрьского заседания ставку ФРС 3,5-3,75%, а на декабрь 2026 года диапазон 3,0-3,25%. Тем не менее по мере реализации снижения процентной ставки вероятен позитивный эффект для ЕМ и в целом для рисковых активов. Дальнейшее смягчение процентной политики в IV квартале 2025 года — важнейшая фундаментальная предпосылка для повышательной переоценки облигаций с фиксированной ставкой купона. Впрочем, как наглядно показали конец 2024 года и первая половина 2025 года, процентный риск ни в коем случае не стоит сбрасывать со счетов. Поэтому мы продолжаем базово рекомендовать комбинированный подход: покупку долгосрочных облигаций стоит хеджировать через открытие позиции в краткосрочных бумагах и/или флоатерах. Кроме того, мы выделяем так называемые TIPS-облигации, чей номинал и купонные платежи индексируются по инфляции.

3) Ослабление показателей рынка труда США с мая этого года, влияние повышения тарифов могут привести к замедлению роста потребления до конца года. С учетом того, что на потребительские расходы приходится почти 70% ВВП США, ожидаемое замедление их роста актуализирует спрос на защитные отрасли, а также на долгосрочные идеи развития (в частности, ИИ).

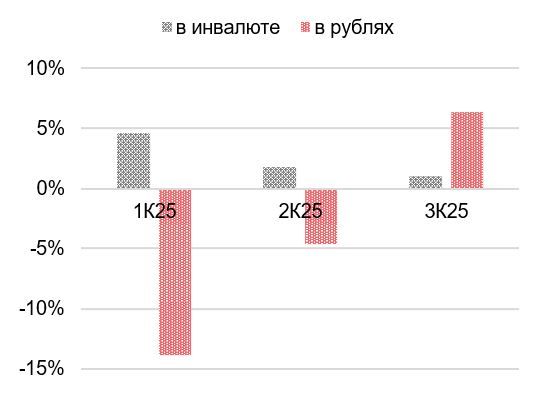

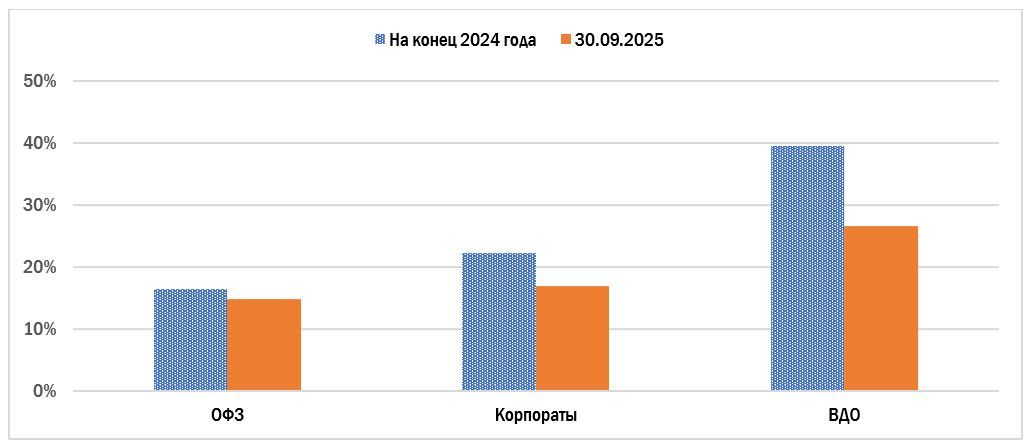

4) Текущий крепкий рубль оставляет в фокусе инвестиции в валютные долговые инструменты, которые при условии продолжения наметившейся в III квартале 2025 года тенденции восстановления позиций инвалют против рубля наряду с функцией валютного хеджа премируют держателей и весьма конкурентоспособным доходом. Как показывает практика, российский инвалютный облигационный сегмент (особенно «замещающий» сектор) очень подвержен процентному риску: зачастую даже купон не в состоянии полностью защитить доход инвестора от ценовой волатильности. Поэтому базово мы рекомендуем ориентироваться на сравнительно короткие облигации.

4) Нормализация процентной политики Банка России в самом разгаре, что позитивно для рублевых облигаций. Однако в ходе данного процесса возможны остановки, кроме того, рынку свойственно забегать вперед в своих ожиданиях. Поэтому вопрос хеджирования по-прежнему остается актуальным.

США

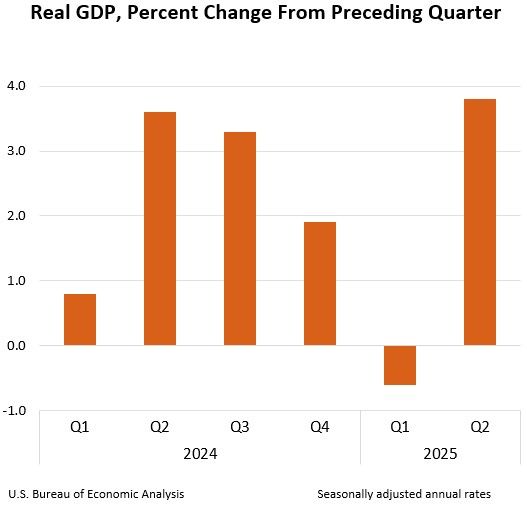

Экономика замедлила рост в I полугодии 2025 года — примерно до 1,6% по сравнению с 2,2% годом ранее. Впрочем, динамика сильно отличается по кварталам — в I квартале 2025 года был первый секвенциальный спад ВВП за 3 года (-0,6%), во II сильный восстановительный рост (финальная оценка 3,8%, максимум за 7 кварталов). Такая неравномерность объясняется сильными колебаниями объемов внешней торговли, инвестиций и потребления перед «днем освобождения» (2 апреля) и впоследствии. Замедление роста в I полугодии 2025 года связано с более сдержанной динамикой потребительских расходов, а также с сокращением расходов госсектора.

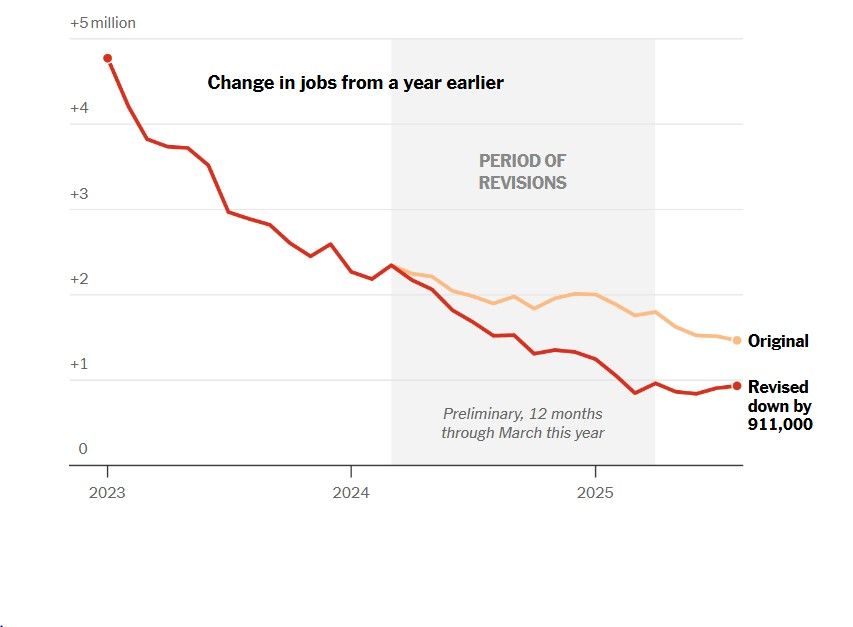

Повышение пошлин, сокращение госрасходов, ужесточение иммиграционной политики оказывают негативное влияние на спрос в экономике, часть этих факторов одновременно ограничивают и предложение. Впрочем, потребление ускорило рост уже во II квартале, а розничные продажи и персональные расходы после спада в апреле-мае, в июне-августе возобновили уверенный рост, превышая ожидания рынка. Однако ситуация в промышленности, строительстве (за исключением последних неожиданно сильных данных по продаже новостроек за август) выглядит довольно слабо. Картина рынка труда существенно ухудшилась летом после пересмотра данных BLS. В августе прирост рабочих мест составил всего 22 тыс. (при консенсус-прогнозе 75 тыс.), и прирост отмечался лишь в небольшом количестве отраслей. В июне-августе средний месячный прирост рабочих мест замедлился до 29 тыс. в месяц (данные на начало июля, до пересмотра, показывали средний рост показателя за предыдущие 3 месяца на уровне 150 тыс.), причем в июне число созданных рабочих мест сократилось впервые с декабря 2020 года. Безработица поднялась до 4,3% (максимум с октября 2021 года). Кроме того, согласно предварительному пересмотру базового показателя Бюро трудовой статистики (BLS), за 12 месяцев по март 2025 года в экономике США было создано на 911 тыс. рабочих мест меньше, чем первоначально сообщалось. Мы полагаем, что ослабление рынка труда, а также эффект от повышения тарифов (эквивалентный введению дополнительного налога) будут оказывать сдерживающее влияние на рост потребительского спроса во II полугодии 2025 года, а на потребление домохозяйств приходится почти 70% ВВП США.

Одновременно в инфляции начало отражаться повышение тарифов (базовая инфляция в товарах стала расти после слабо негативной динамики в 2024 году), при этом инфляция в услугах постепенно снижается, но остается на повышенном уровне. Годовая базовая инфляция (Core CPI) с мая развернулась к росту и в июле-августе вышла к значениям 3,1%. Таргетируемые ФРС показатели ценового индекса потребительских расходов, PCE и Core PCE, достигли в августе 2,7% (г/г) (максимум с февраля) и 2,9% (г/г), отдаляясь от цели ФРС (2%). Данные по инфляции за август подкрепляют тезис многих руководителей ФРС о том, что, вероятно, еще не все инфляционные последствия повышения тарифов успели проявиться, и инфляционные риски пока требуют осторожности.

Экономике еще предстоит адаптироваться к новому раунду повышения тарифов, вступивших в силу с 7 августа. ФРС приходится делать трудный выбор, пытаясь балансировать между целями двойного мандата, когда, по оценке Дж. Пауэлла, краткосрочные риски для инфляции смещены в сторону повышения, а риски для занятости — в сторону понижения. На сентябрьском заседании ФРС признала изменение баланса рисков с учетом возросших понижательных рисков для занятости и впервые в этом году снизила процентную ставку до 4-4,25%. Однако Дж. Пауэлл позиционирует это не как возобновление цикла смягчения ДКП, а лишь как разовую «подстройку» ДКП к менее ограничительному уровню с учетом изменившегося баланса рисков.

Пока базовый сценарий ФРС состоит в том, что тарифы еще не полностью отразились в повышении цен, но повышение будет разовым и может распространиться на несколько ближайших кварталов. Однако ФРС считает преждевременным исключать риск, что ускорение инфляции окажется более устойчивым, поэтому предпочитает действовать осторожно, принимая решения от заседания к заседанию. Dot plot и выступления руководителей ФРС показывают заметный раскол между теми, кто сейчас видит больше рисков со стороны высокой инфляции и теми, кого больше беспокоит ситуация с занятостью. Поскольку Конгресс не пришел до дедлайна 30 сентября к договоренности о продлении закона о временном финансировании федеральных ведомств, пока не согласован бюджет на наступивший финансовый год, с 1 октября вступил в силу шатдаун, одним из последствий может стать задержка публикации статистических данных, на основе которых ФРС принимает решение по процентной ставке. Риски снижения независимости ФРС при президентстве Д. Трампа становятся все более ощутимыми: администрация использует все возможности для замены членов Совета управляющих на более лояльных (в том числе лояльных курсу на снижение процентных ставок) и активно ищет замену действующему председателю ФРС Дж. Пауэллу, срок полномочий которого заканчивается в мае 2026 года. По итогам года ожидаем рост ВВП США на уровне около 1,6-1,8%, инфляцию около 3%, базовым сценарием становится снижение ставки ФРС в IV квартале 2025 года еще на 50 б.п. до 3,5-3,75% (однако решения будут зависеть от данных по инфляции и рынку труда).

Европа

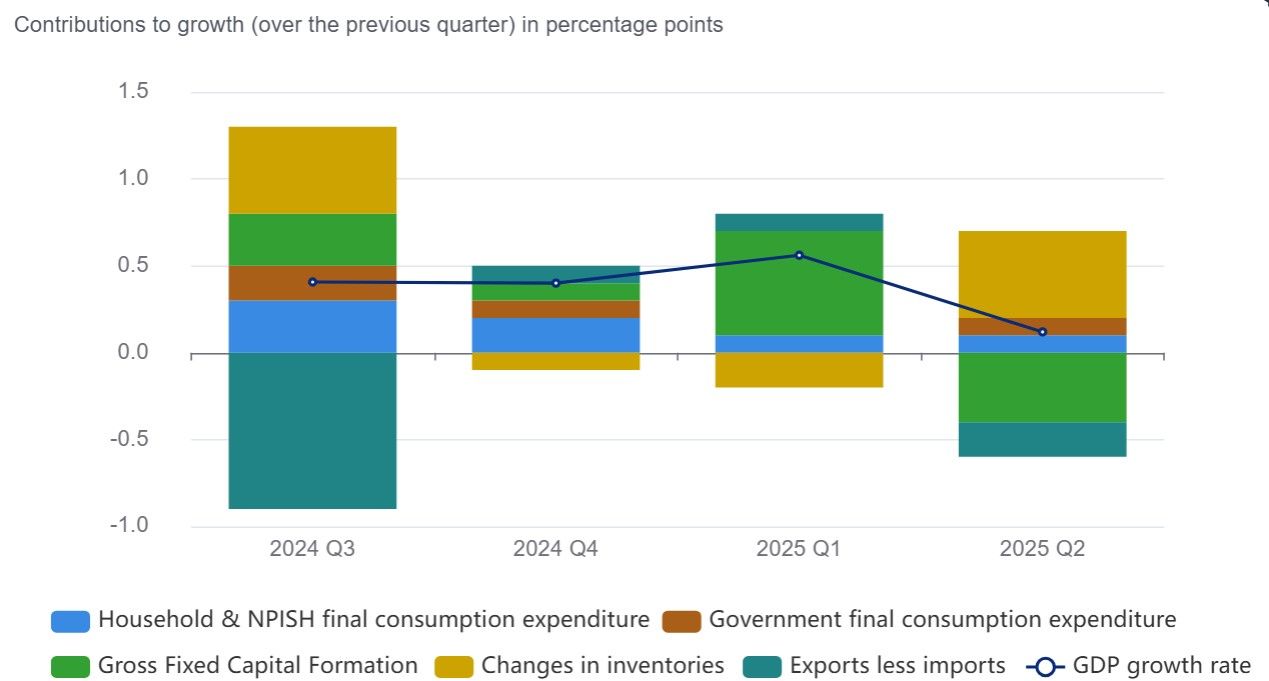

В I квартале 2025 года экономика еврозоны заметно ускорила рост (0,6% (кв/кв)) за счет опережающего увеличения европейскими экспортерами поставок в США перед ожидаемым повышением тарифов (так, только Ирландия, где зарегистрированы многие международные корпорации, показала рост ВВП на 9,7% (кв/кв). Во II квартале 2025 года этот эффект ушел, и рост европейской экономики замедлился до 0,1% (кв/кв), с отрицательными квартальными темпами роста в Германии, Италии и Ирландии. В годовом выражении рост составил 1,4% (г/г).

В III квартале 2025 года индикаторы производственной активности в еврозоне улучшались. Так, по предварительной оценке, в сентябре композитный индекс деловой активности (PMI) еврозоны от HCOB достиг максимального значения за 16 месяцев (51,2) на фоне расширения спроса. Однако динамика была поддержана ускорением роста в сфере услуг, в то время как августовский, первый с середины 2022 года, выход индекса активности в промышленном секторе в зону роста не получил продолжения в сентябре. При этом тренды в двух крупнейших экономиках еврозоны разошлись — в Германии рост деловой активности ускорился до максимума с мая 2024 года, в то время как во Франции продолжающийся уже более года спад усилился.

По итогам достигнутой в конце июля договоренности главы ЕК У. фон дер Ляйен с Д. Трампом удалось согласовать импортный тариф для европейских товаров на уровне 15%. Цена — открытие европейского рынка для американских промышленных товаров (нулевые пошлины), обязательство закупок американских энергоресурсов на $750 млрд до 2028 года, закупок военной продукции у США, инвестиций в американскую экономику на $600 млрд (также в течение 3-х лет). Эти обязательства представляются трудновыполнимыми.

Многие сочли условия сделки невыгодными для европейских компаний. Однако альтернатива состояла в 50% импортном тарифе на европейские товары, что привело бы к еще большему ущербу для экспортоориентированной европейской экономики. К тому же США настаивают на том, чтобы страны ЕС немедленно отказались от покупки российской нефти (сейчас ее покупают Венгрия и Словакия) и полностью прекратили импорт российских энергоресурсов (в планах ЕС — сделать это до 2027 года, на год раньше, чем планировалось прежде). Факторы роста деловой активности в регионе: увеличение расходов на оборону и инфраструктуру, позитивный эффект от смягчения ДКП ЕЦБ. Негативные факторы: ухудшение внешних условий (вследствие повышения тарифов со стороны США), долгосрочные проблемы конкурентоспособности промышленности. По условиям соглашения с США (фактический переход на закупки энергоресурсов у американских компаний, инвестиции в американскую экономику, нулевые тарифы на американские промышленные товары), условия для европейской экономики в ближайшие годы, как ожидается, будут ухудшаться.

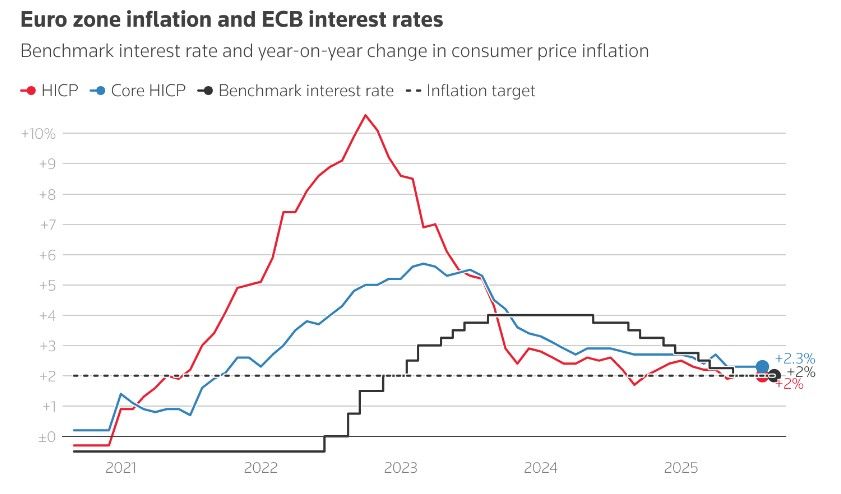

Ожидаем в этом году рост ВВП еврозоны на уровне около 1-1,2%, с небольшим замедлением роста в будущем году. Процентные ставки ЕЦБ уже достигли нейтрального уровня (ставка по депозитам 2%). В июле и в сентябре ЕЦБ сохранил ставки на текущем уровне. К. Лагард считает, что инфляция близка к цели (2%), при этом дезинфляционный процесс в еврозоне завершился. Рынок после пресс-конференции К. Лагард пересмотрел ожидания траектории процентных ставок и более не ждет их дальнейшего снижения в этом цикле. На наш взгляд, возможность дальнейшего снижения будет зависеть от прогноза инфляции — некоторые члены руководства ЕЦБ опасаются рисков устойчивого отклонения инфляции вниз от цели 2%, в этом случае может потребоваться дополнительное снижение процентных ставок, и это решение может быть принято в конце текущего года или в начале 2026 года.

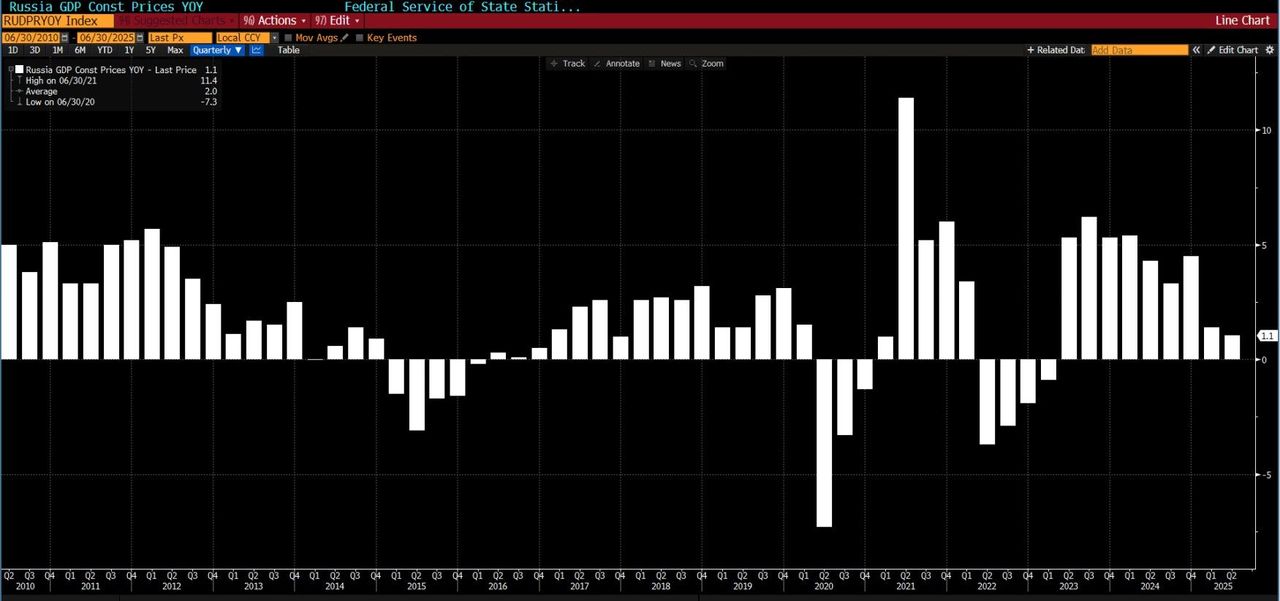

Китай

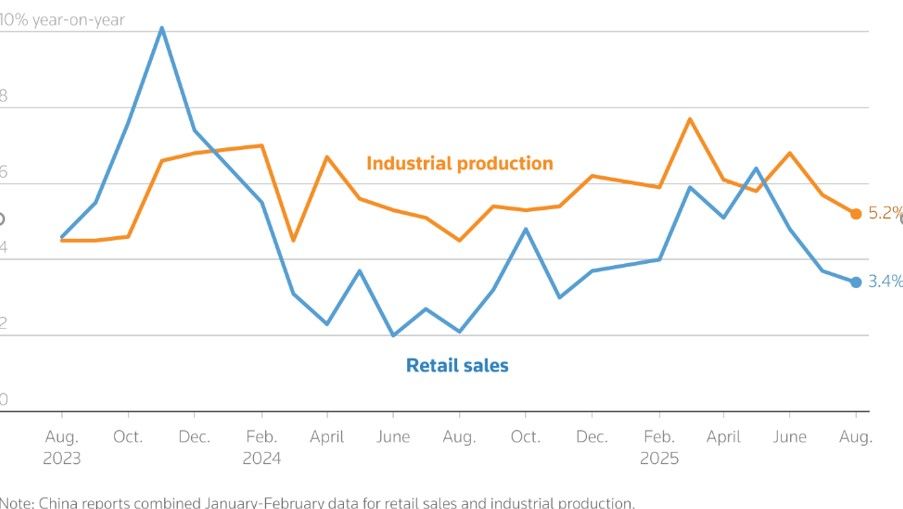

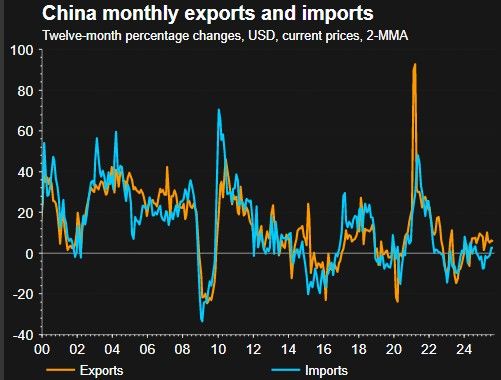

В I полугодии 2025 года рост ВВП Китая был выше 5%, установленных властями страны в качестве цели на этот год. Китайским экспортерам удалось достаточно успешно перенаправить потоки поставок вместо США на другие направления (Европа, Азия, Латинская Америка, Африка), а правительство увеличило поддержку внутреннего спроса. Но столь высокие темпы роста экономики вряд ли удастся удержать во II полугодии. Уже в августе рост экспорта, импорта, промпроизводства и розничных продаж существенно замедлился и оказался ниже консенсус-прогнозов. Давление на промышленность оказывают избыток производственных мощностей, жесткая конкуренция производителей на внутреннем рынке и относительно слабый внутренний спрос, на поддержку которого правительство увеличило фискальные стимулы в этом году. Косвенно о негативных тенденциях для промышленности свидетельствует продолжающаяся уже почти 3 года производственная дефляция, а также продолжающийся спад на рынке жилой недвижимости.

Продление в августе «торгового перемирия» до 10 ноября — хорошая новость для Китая, но до тех пор, пока не будет достигнуто торговое соглашение, неопределенность сохраняется. К тому же США оказывают давление на страны ЕС и G7, призывая их ввести вторичные пошлины в размере 50-100% для крупнейших импортеров российской нефти (Индии и Китая) как условие для того, чтобы сами США ввели вторичные тарифы для Китая. Пока это больше похоже на дипломатические уловки с перекладыванием друг на друга тех мер, которые ни США, ни ЕС не хотели бы применять. Тем более Китай уже показал свои рычаги влияния, в том числе ограничения экспорта редкоземельных металлов, от которых критически зависят цепочки поставок, например, в производстве автомобилей и военной техники.

Однако серьезное стратегическое противостояние Китая и США (в том числе продемонстрированное миру на параде в Пекине в честь 80-летия завершения Второй мировой войны) сохраняется. Некоторым прогрессом можно считать продвижение переговоров по чувствительной для обеих стран теме о продаже американскому бизнесу китайской социальной сети TikTok и первые за 3 месяца телефонные переговоры Д. Трампа и С. Цзиньпиня 19 сентября, по итогам которых, по словам американского президента, они договорились о встрече в конце октября на саммите АТЭС в Южной Корее.

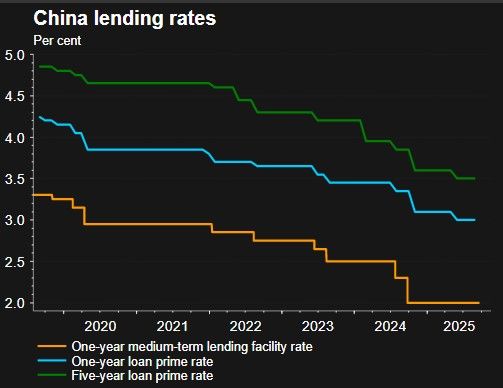

Правительство Китая принимает меры по стимулированию роста экономики и снижению потерь от ухудшения внешних условий: расширение бюджетного стимулирования, поддержка потребления через увеличение социальных расходов (в том числе социальных пособий — по безработице, субсидии пожилым и семьям с детьми) и программ трейд-ин, сдерживание избыточной конкуренции и ценовых войн на внутреннем рынке. Кроме того, открываются все новые отрасли для притока иностранного и частного капитала — в сентябре были объявлены новые решения по облегчению доступа инвесторов в сферу услуг — интернет, культуру, телекоммуникации, здравоохранение и образование. Стратегически, основная ставка делается на опережающее развитие «новой экономики» — высокотехнологические отрасли, их интеграция с обрабатывающей промышленностью, в том числе за счет применения ИИ. Рынок возлагает определенные надежды на программу субсидирования ставок по потребительским кредитам, вступившую в силу с 1 сентября. Также не исключены дальнейшие меры монетарного стимулирования, например, продолжение осторожного снижения базовых процентных ставок НБК и нормативов обязательного резервирования. Наша оценка роста экономики Китая в этом году составляет 4,5-4,8%. Для более высоких темпов роста, вероятно, нужны дополнительные стимулы со стороны государства.

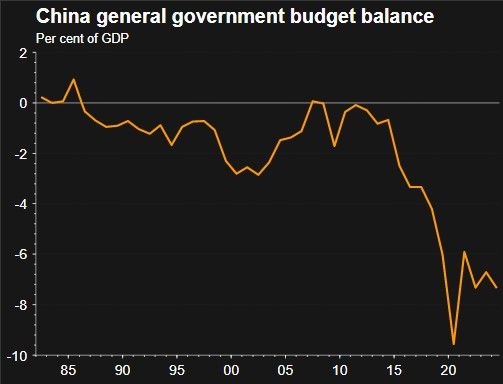

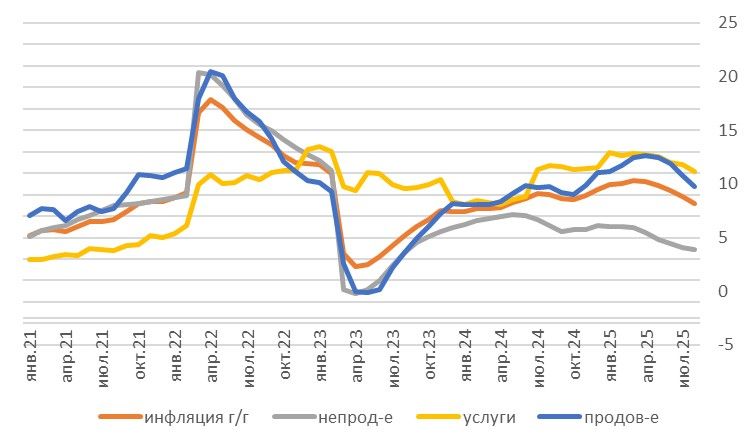

Россия

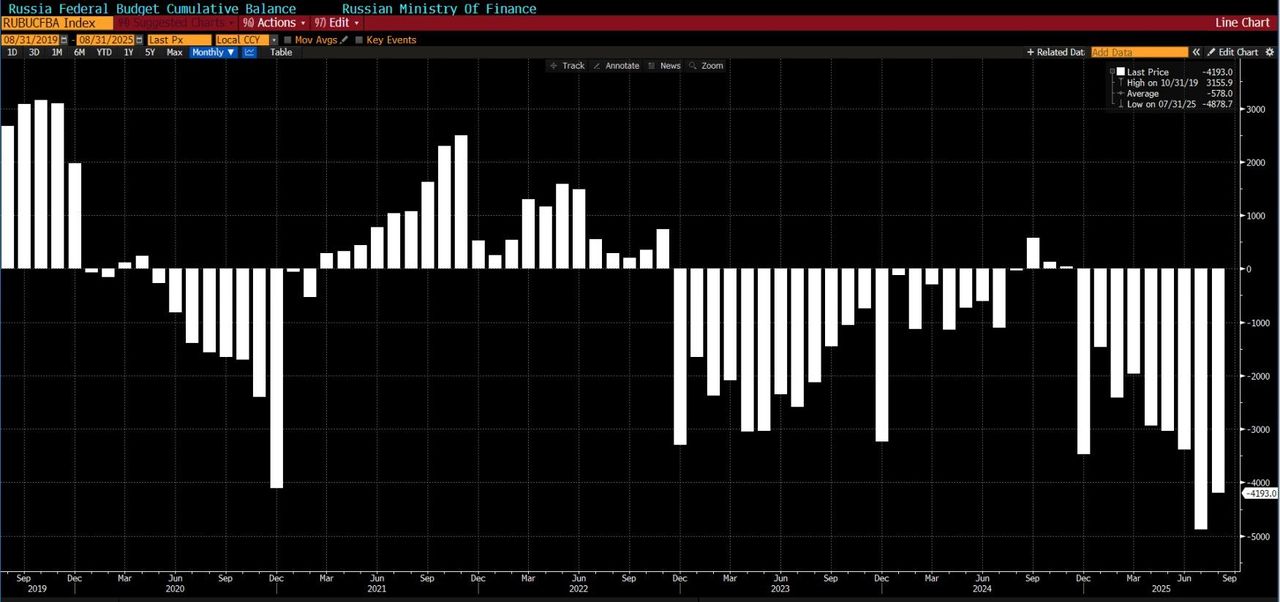

В этом году российская экономика существенно замедлила рост по сравнению с динамикой 2023-24 гг. — это относится к промпроизводству, потреблению, инвестициям. По оценке Минэкономразвития, рост ВВП в июле замедлился до 0,4% (г/г) после 1,0% (г/г) в июне, а в целом за 7 месяцев экономика выросла на 1,1% (г/г). Это близко к нижней границе июльского прогноза ЦБ по росту ВВП в 2025 году (1,0-2,0%). Во II квартале годовой рост ВВП замедлился до 1,1% (г/г), что было заметно ниже оценки Банка России (1,8% (г/г)). Судя по первой оценке ВВП за II квартал 2025 года от Росстата, российской экономике все же удалось избежать технической рецессии (после сокращения на 0,6% (кв/кв) SA в I квартале 2025 года, во II квартале 2025 года ВВП вырос на 0,4% (кв/кв) SA).

По оценке зампреда ЦБ РФ А. Заботкина, динамика спроса во II-III кварталах складывалась несколько ниже, чем предполагал краткосрочный прогноз регулятора и в апреле, и в июле. Ситуация с экономической активностью очень неоднородна по отраслям. В некоторых видах экономической деятельности, например, добыче полезных ископаемых, оптовой торговле, грузообороте транспорта, а также в ряде отраслей обрабатывающей промышленности: производство стройматериалов, металлургия, автопром, деревообработка, производство мебели — выпуск в I полугодии 2025 года сократился по сравнению с аналогичным периодом прошлого года. Основные предприятия автопрома летом переходили на сокращенную рабочую неделю. Сокращаются прибыли компаний — сальдированный финансовый результат в январе-июле этого года снизился на 8,2% (г/г). Рост инвестиций в основной капитал в I полугодии 2025 года замедлился до 4,3% (г/г) по сравнению с 11,2% (г/г) в I полугодии 2024 года.

Ослабление роста экономики связано с эффектами жесткой ДКП, направленной на замедление инфляции, крепким курсом рубля и негативным влиянием на экспорт санкций и мировой конъюнктуры цен. В то же время ЦБ с июня начал снижать ключевую ставку на фоне замедляющейся инфляции, и это уже привело к ускорению роста прежде всего корпоративного кредитования, а также ипотеки и автокредитования.

Данные за июль и оперативные показатели за август дают неоднозначную картину: так, по данным ЦБ, объем входящих платежей, проведенных через платежную систему Банка России, в июле-августе заметно ниже среднего уровня II квартала 2025 года, а текущие оценки предприятиями выпуска в целом по экономике в сентябре достигли локального минимума за период с 2022 года. С другой стороны, на фоне снижения ключевой ставки и маркетинговых акций продавцов стали расти продажи автомобилей и новостроек.

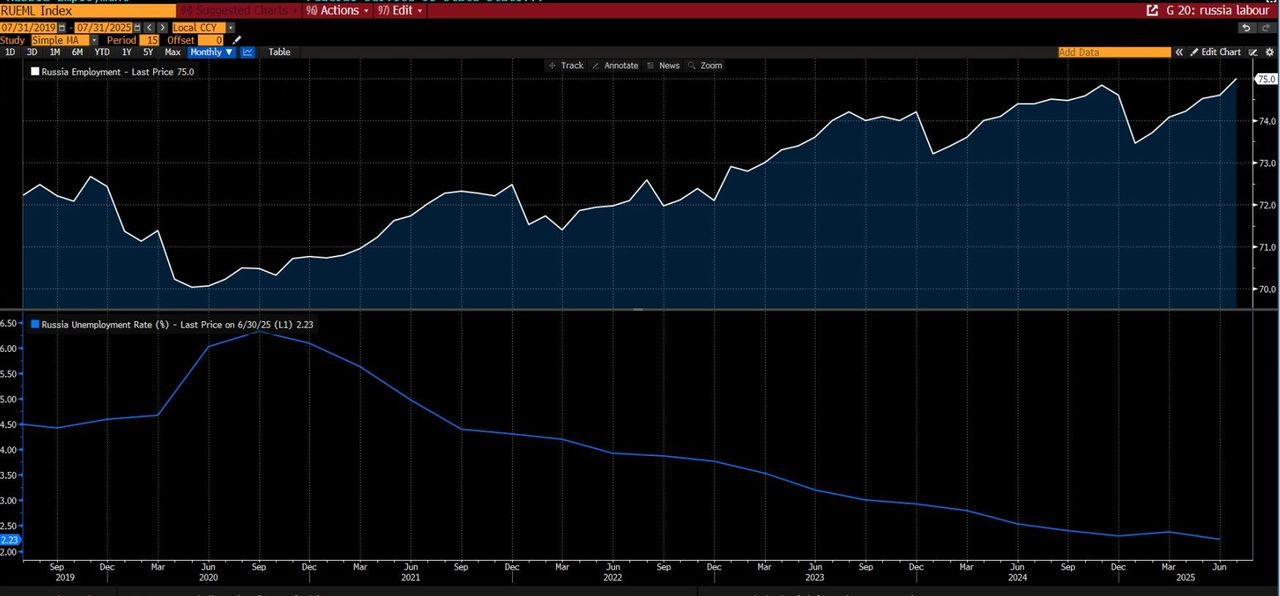

Рынок труда остается сильным, безработица на исторических минимумах. Рост зарплат, как и рост бюджетных расходов, а также инвестиции из ФНБ продолжают оказывать поддержку спросу в экономике.

Дальнейшая нормализация ДКП (к концу года в базовом сценарии мы ожидаем ключевую ставку в диапазоне 15-16% с вероятным продолжением снижения в 2026 году, в рисковом сценарии сохранение ставки на текущем уровне 17% до конца текущего и в начале 2026 года) будет способствовать постепенному оживлению внутреннего спроса — как за счет увеличения кредитования, так и за счет снижения сберегательной активности. Однако ЦБ намерен сохранять ДКУ достаточно жесткими для достижения цели по инфляции в 2026 году, к тому же правительство в законопроекте о бюджете планирует сокращение бюджетного импульса и повышение налоговой нагрузки, поэтому динамика спроса, особенно инвестиционного, вероятно, будет оставаться сдержанной (сентябрьский прогноз Минэка на 2026 год предполагает рост ВВП на 1,3% и небольшое снижение инвестиций в основной капитал с достигнутой высокой базы).

Предложение Минфина по повышению с 1 января 2026 года ставки НДС с 20% до 22% может иметь краткосрочный проинфляционный эффект, до прояснения которого Банк России может замедлить снижение ключевой ставки в конце 2025 ‒ начале 2026 года с возможными паузами. Однако важно, что руководство ЦБ оценило проект бюджета на 2026-28 гг. как дезинфляционный. По мнению Э. Набиуллиной, он снимает опасения о том, что правительство пойдет по пути наращивания дефицита и госдолга, что имело бы устойчивый инфляционный эффект и потребовало бы «значимого» повышения прогноза ключевой ставки на будущий год. Это позволяет предположить, что после исчерпания проинфляционного эффекта повышения НДС, при прочих равных условиях, Банк России сможет более уверенно продолжать снижение ключевой ставки. Тем не менее мы не исключаем, что с учетом трудности достижения в будущем году цели по инфляции 4% (при твердом намерении ЦБ добиться этого) прогноз траектории средней ключевой ставки на будущий год (сейчас 12-13%) все-таки может быть несколько пересмотрен в сторону повышения.

С учетом накопленной динамики ВВП с начала года мы снижаем прогноз роста ВВП по его итогам до 1-1,4% (прежний прогноз 1,2-1,5%). С учетом очень высокой базы экономической активности в IV квартале 2024 года (на фоне разгона бюджетных расходов) и ожидаемого сокращения бюджетных расходов в конце этого года (г/г) (в силу намерения Минфина перейти к более равномерной динамике расходов бюджета внутри года) по итогам IV квартала 2025 года возможно сокращение ВВП (г/г). Ожидаемая инфляция на конец года 6-6,5%.

Геополитика остается существенным фактором неопределенности. Встреча лидеров США и России на Аляске в середине августа вызвала у рынка надежды на скорое завершение конфликта на Украине и возможное смягчение западных санкций. Однако видимого прогресса в урегулировании конфликта с тех пор не произошло, к тому же случился ряд инцидентов обострения напряженности между Россией и несколькими европейскими странами, входящими в НАТО, риторика Трампа ужесточилась. Западные страны вернулись к тактике усиления санкций.

Минфин США призывает страны G7 ввести вторичные пошлины в отношении государств, закупающих нефть у России (Китай и Индия), усилить санкционное давление и изучить возможность использования заблокированных российских государственных активов для дальнейшего укрепления обороны Украины. Также Д. Трамп настаивает на полном отказе стран НАТО от закупок российских энергоресурсов. Пока новые пакеты санкций ЕС и дополнительная вторичная 25% пошлина США для Индии за импорт российской нефти не привели к отказу индийских НПЗ от ее закупок и к существенному усилению негативного влияния на российский экспорт. ЕК представила предложения по очередному, 19-му, пакету санкций. На наш взгляд, если эти меры будут приняты, они дополнят уже действующие меры давления на российскую внешнеэкономическую торговлю и трансграничные расчеты, но принципиально ситуацию не изменят — как и прежде, бизнес к ним адаптируется, но транзакционные издержки могут возрасти. При этом нельзя исключать, что в случае новых совместных жестких рестрикций западных стран с участием США давление на российский экспорт может усилиться, что может привести к более быстрому ослаблению курса рубля и затормозить снижение ключевой ставки.

Далее мы переходим к более детальному представлению изложенных тезисов.

Консенсус-прогнозы ВВП

| 2022 fact | 2023 fact | 2024 fact | 2025F Reuters cons | 2026F Reuters cons | IMF 2025F Jul 2025 | IMF 2026F Jul 2025 | OECD 2025F (Sep 25) | OECD 2026F (Sep 25) | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Advanced economies | ||||||||||

| USA | 2,5 | 2,9 | 2,8 | 1,7 | 1,7 | 1,9 | 2,0 | 1,8 | 1,5 | |

| Euro area | 3,4 | 0,4 | 0,9 | 1,2 | 1,1 | 1,0 | 1,2 | 1,2 | 1,0 | |

| Germany | 1,8 | -0,3 | -0,2 | 0,2 | 1,2 | 0,1 | 0,9 | 0,3 | 1,1 | |

| France | 2,5 | 1,1 | 1,1 | 0,5 | 0,9 | 0,6 | 1,0 | 0,6 | 0,9 | |

| Italy | 4,0 | 0,7 | 0,7 | 0,6 | 0,8 | 0,5 | 0,8 | 0,6 | 0,6 | |

| Spain | 5,8 | 2,7 | 3,2 | 2,5 | 1,8 | 2,6 | 2,0 | |||

| UK | 4,3 | 0,4 | 0,9 | 1,3 | 1,2 | 1,2 | 1,4 | 1,4 | 1,0 | |

| Japan | 1,0 | 1,5 | 0,1 | 0,9 | 0,7 | 0,7 | 0,5 | 1,1 | 0,5 | |

| EM | ||||||||||

| China | 3,0 | 5,2 | 5,0 | 4,6 | 4,2 | 4,8 | 4,2 | 4,9 | 4,4 | |

| Russia | -1,4 | 4,1 | 4,3 | 1,2 | 1,6 | 0,9 | 1,0 | 1,0 | 0,7 | |

| India | 7,2 | 8,2 | 6,5 | 6,3 | 6,5 | 6,4 | 6,4 | 6,7 | 6,2 | |

| Brazil | 3,0 | 3,2 | 3,4 | 2,2 | 1,7 | 2,3 | 2,1 | 2,3 | 1,7 | |

| Mexico | 3,9 | 3,2 | 1,2 | 0,0 | 1,2 | 0,2 | 1,4 | 0,8 | 1,3 | |

| S. Korea | 2,6 | 1,4 | 2,0 | 0,9 | 1,8 | 0,8 | 1,8 | 1,0 | 2,2 | |

| S.Africa | 1,9 | 0,7 | 0,6 | 1,0 | 1,4 | 1,0 | 1,3 | 1,1 | 1,3 | |

| Turkey | 5,5 | 5,1 | 3,2 | 2,8 | 3,3 | 3,0 | 3,3 | 3,2 | 3,2 |

* оценки

Что происходит в мировой экономике

Деловая активность в мире в августе продолжила восстановительный рост после апрельского локального минимума. Композитный индекс деловой активности PMI от J.P. Morgan Global, рассчитываемый агентством S&P Global, составил 52,9 в августе, это самый высокий уровень с июня 2024 года. Четвертый месяц подряд темпы роста мировой экономики ускорялись. По оценке S&P Global, эти данные в целом соответствуют годовому росту мировой экономики на 3,0% в августе, что близко к среднему темпу роста ВВП в 3,1% за десятилетие до пандемии.

Глобальный рост поддерживался более быстрым ростом производства в обрабатывающей промышленности, в то время как активность в сфере услуг продолжала расти уверенными темпами. Разрыв между обрабатывающей промышленностью и сферой услуг в августе сократился как на развитых, так и на развивающихся рынках. Между тем, низкий уровень деловой уверенности отражал сохраняющиеся опасения по поводу негативного влияния американских пошлин, а неопределенность относительно перспектив сдерживала рост занятости. Индекс новых экспортных заказов пятый месяц подряд оставался в зоне спада. Прогнозы роста мировой экономики продолжают пересматриваться (в основном в сторону повышения) с учетом изменений в тарифной политике США и фактической динамики в I полугодии 2025 года.

Организация экономического сотрудничества и развития (ОЭСР) в сентябре повысила прогноз роста мирового ВВП на текущий год до 3,2% (июньский прогноз 2,9%) и сохранила прогноз на 2026 год на уровне 2,9%. В 2024 году мировая экономика выросла на 3,3%. Таким образом, прогноз по-прежнему предполагает замедление роста мировой экономики в 2025-26 гг., но более растянутое во времени. ОЭСР отмечает, что глобальная экономика в I полугодии 2025 года оказалась более устойчивой, чем ожидалось, поскольку поддержку промпроизводству и торговле оказало повышение экономической активности перед ожидаемым введением импортных тарифов в США, а активные инвестиции в сектора, связанные с искусственным интеллектом, в США и фискальные стимулы в Китае «перевесили» действие негативных факторов, связанных с тарифами и рынком недвижимости.

Однако, по мнению ОЭСР, последствия повышения тарифов (эффективная ставка тарифа в США на конец августа оценивается аналитиками в 19,5%) еще не в полной мере отразились на мировой экономике, поскольку многие изменения вводятся постепенно, а компании изначально компенсируют некоторые повышения тарифов за счет своей маржи. Но эффекты от повышения тарифов становятся все более заметными в потребительских предпочтениях, на рынках труда (во многих странах наблюдается его ослабление) и в потребительских ценах.

Прогноз роста экономики США на текущий год повышен до 1,8% (июньский прогноз 1,6%) после 2,8% в 2024 году, на 2026 год сохранен прогноз роста на 1,5%. Для экономики еврозоны прогноз роста на текущий год повышен до 1,2% (+0,2 п.п. к июньскому прогнозу), на 2026 год снижен до 1% (-0,2 п.п. к июньскому прогнозу), в том числе в Германии в этом году ожидается рост на 0,3%, в 2026 году на 1,1%. Прогноз роста экономики Японии на 2025 год повышен до 1,1% (+0,4 п.п. к июньскому прогнозу), на 2026 год до 0,5% (+0,1 п.п. к предыдущему прогнозу). Прогноз роста экономики Китая на 2025 год повышен до 4,9% (+0,2 п.п.), на 2026 год до 4,4% (+0,1 п.п.). Также организация делает вывод, что во многих экономиках дезинфляция остановилась, поскольку рост цен на продукты питания привел к возобновлению инфляции цен на товары, а инфляция цен на услуги в целом остается устойчиво повышенной.

Эффективная ставка импортного тарифа в США

Мировая торговля — скачок в I полугодии 2025 года

Тарифы для основных торговых партнеров США

Глобальные тарифы на отдельные товары

| Сталь и производные | 25% (с 12.03.2025), 50% (с 4.06.2025) |

| Алюминий и производные | 25% (с 12.03.2025), 50% (с 4.06.2025) |

| Автомобили | 25% (с 3.04.2025) |

| Автозапчасти | 24% (с 3.05.2025) |

| Медь и производные | 50% (с 1.08.2025) |

Для отдельных стран установлены исключения из глобальных тарифов с более льготными ставками.

Международное рейтинговое агентство Fitch в начале сентября повысило прогноз роста мирового ВВП на 2025 год до 2,4% (июльский прогноз 2,2%) по сравнению с 2,9% в 2024 году. Прогноз роста ВВП Китая на текущий год повышен до 4,7% с 4,2%, еврозоны — до 1,1% с 0,8%, США — до 1,6% с 1,5%. Аналитики отмечают ослабление неопределенности, связанной с тарифной политикой США — по их оценке, эффективная ставка импортных пошлин в США составит 16% — это существенно выше, чем 2,5% в 2024 году, но ниже, чем 22% (оценка Fitch после объявления Д. Трампом «взаимных тарифов» 2 апреля, в так называемый «День освобождения»).

Эффективные пошлины для Мексики, Канады и Европы ниже этого уровня (более 80% импорта в США из Мексики и Канады проходит в соответствии с условиями соглашения USMCA, что резко снижает эффективный уровень тарифа), но в Азии, без учета Китая, они выше. Как считают аналитики Fitch, высокий уровень пошлин приведет к замедлению глобального экономического роста в этом году и признаки ослабления экономики США уже видны не только по результатам опросов, но и в реальных данных. Прогноз роста мировой экономики на 2026 год повышен на 0,1 п.п. по сравнению с июльской оценкой, до 2,3%.

Всемирная торговая организация (ВТО) в августе улучшила прогноз для мировой торговли товарами на текущий год до роста на 0,9% вместо прогнозировавшегося в апреле снижения на 0,2%. Как говорится в отчете организации, изменение прогноза связано преимущественно с активизацией импорта в США перед повышением пошлин. Однако, по мнению аналитиков ВТО, последствия недавних тарифных мер еще не проявились полностью, тарифная неопределенность серьезно давит на уверенность бизнеса, инвестиции и цепочки поставок. Прогноз роста мировой торговли товарами на 2026 год снижен до 1,8% с 2,5%.

Правовой статус решений Д. Трампа по страновым тарифам, установленным на основании Закона о чрезвычайных полномочиях, пока не урегулирован. Федеральный апелляционный суд в Вашингтоне постановил, что Д. Трамп не имел права вводить тарифы, ссылаясь на закон о чрезвычайных экономических полномочиях (IEEPA), так как этот закон не наделяет президента правом вводить тарифы, а также взимать какие-либо дополнительные налоги. Апелляционный суд при этом разрешил продлить действие тарифов до 14 октября, чтобы дать возможность администрации президента США подать апелляцию в Верховный суд (Д. Трамп подтвердил намерение сделать это). Если Верховный суд примет решение не в пользу администрации, введенные тарифы, возможно, придется отменить, и тогда бюджет США лишится основной части дополнительных доходов от пошлин, которыми Д. Трамп надеялся хотя бы частично профинансировать выпадающие доходы от снижения налогов. По оценке Tax Foundation, введенные Д. Трампом пошлины приведут к увеличению доходов на $2,3 трлн в течение следующего десятилетия и сокращению ВВП США на 0,8% (без учета принятия ответных мер со стороны иностранных государств), но если на тарифы, введенные по IEEPA, будет наложен постоянный запрет, доходы сократятся до $573 млрд за 10 лет (а ущерб экономике США сократится до 0,2% ВВП).

Экономика основных регионов

США

- Экономическая активность

Экономика замедлила рост в I полугодии 2025 года, по нашей оценке, до 1,6% по сравнению с 2,2% годом ранее. Впрочем, динамика в I и II квартале была очень волатильной. В I квартале 2025 года был первый секвенциальный спад ВВП за 3 года (пересмотренная оценка -0,6% (кв/кв) SAAR, первоначальная -0,5%), во II квартале сильный восстановительный рост (первая оценка 3%, вторая оценка 3,3%, третья, окончательная 3,8% — это максимальный рост с III квартала 2023 года, рынок не ожидал пересмотра второй оценки). Такая неровность динамики ВВП объясняется сильными колебаниями объемов внешней торговли перед «днем освобождения» (2 апреля) и впоследствии — если в I квартале 2025 года чистый экспорт «вычел» из роста ВВП 4,68 п.п. за счет опережающего роста импорта, то во II квартале «добавил» 4,83 п.п., так как импорт сократился от высокой базы предыдущего квартала. «Зеркальная» динамика (рост в I квартале и сокращение во II квартале) была в инвестициях и товарно-материальных запасах.

Замедление роста в I полугодии 2025 года связано с более сдержанной динамикой потребительских расходов, а также с сокращением расходов госсектора. Однако рост потребительских расходов во II квартале заметно ускорился (до 2,5% после 0,6% в I квартале). Повышение пошлин, сокращение госрасходов, ужесточение иммиграционной политики оказывают негативное влияние на спрос в экономике, часть этих факторов одновременно ограничивают и предложение. При этом динамика бизнес-инвестиций ускорилась в I квартале (покупки оборудования +21,4%). Во II квартале при общем ослаблении динамики инвестиций заметный рост отмечался в сегментах расходов предприятий на продукты интеллектуальной собственности (рост на 15%, что отчасти связывается с инвестициями в ИИ) и в продолжении увеличения инвестиций предприятий в оборудование (8,5%).

ВВП США, (кв/кв) SAAR, %

После спада в марте-апреле, в июне-августе розничные продажи возобновили уверенный рост, превышая ожидания рынка. Однако ситуация в промышленности и особенно в строительстве выглядит довольно слабо. Модель ФРБ Атланты прогнозирует довольно уверенный рост ВВП (+3,9% SAAR) в III квартале.

Индикатор деловой активности в обрабатывающей промышленности, ISM Manufacturing, остается ниже порога 50 шесть месяцев подряд. При этом индекс деловой активности в сфере услуг США (ISM Services) в августе вырос до максимальных за шесть месяцев 52 пунктов. В апреле, июне и июле сокращались заказы на товары длительного пользования. Промышленное производство в США выросло на 0,1% (м/м) в августе (ожидалось снижение на 0,1% (м/м) после пересмотренного в сторону понижения снижения на 0,4% (м/м) в июле). Загрузка производственных мощностей в августе осталась на уровне 77,4%, что на 2,2 п.п. ниже долгосрочного среднего значения (1972-2024 гг.). Промышленность потеряла за год 78 тыс. рабочих мест. Относительно слабая динамика в промышленности связана с рядом факторов — решение Конгресса отменить субсидии на развитие чистой энергетики, ограничительный уровень процентных ставок для капвложений, лишение администрацией Д. Трампа легального временного статуса для многих иммигрантов, удорожание себестоимости производства из-за повышения импортных тарифов.

Ситуация с персональными доходами и расходами, между тем, выглядит очень неплохо. После неожиданного снижения персональных доходов в мае, впервые с 2021 года, в июне-августе их рост возобновился. В августе доходы выросли на 0,4% (м/м), выше ожиданий рынка (0,3%) на фоне увеличения доходов от оплаты труда (0,6% (м/м)) и доходов собственников. Потребительские расходы после стагнации в апреле-мае в последующие месяцы также перешли к росту, и в августе рост ускорился до 0,6% (м/м), максимум с марта и выше ожиданий рынка. По-видимому, потребители преодолели первый шок от повышения тарифов и стали более активно тратить. В августе розничные продажи выросли на 0,6% (м/м) (существенно выше консенсус-прогноза 0,2%), после пересмотренных в сторону повышения 0,6% (м/м) в июле. В годовом выражении рост составил 5%.

В менее волатильной «контрольной группе» (без учета автомобилей, бензина, строительных материалов и продуктов питания) розничные продажи выросли на 0,7% (м/м) после роста на 0,5% (м/м) в июле. Наиболее заметно выросли продажи в магазинах одежды (1,0%), в магазинах спортивных товаров, товаров для хобби, музыкальных инструментов и книг (0,8%), на АЗС (0,5%), в ресторанах и барах (0,7%). В розничных продажах отражаются номинальные показатели, то есть вклад в их увеличение могла внести и более высокая инфляция. На долю розничных продаж приходится около трети всех потребительских расходов, обеспечивающих в свою очередь около 70% ВВП США. Однако сохранение такого потребительского оптимизма до конца текущего года и в будущем году под вопросом на фоне ослабления рынка труда.

Опрос Мичиганского университета за сентябрь показывает ухудшение потребительских настроений второй месяц подряд, индекс оказался на минимуме с мая (55,1) и ниже ожиданий рынка (главным образом из-за растущих опасений по поводу занятости, инфляции и финансового положения). При этом годовые инфляционные ожидания после повышения в августе снизились до 4,7% с 4,8%, также понизились и пятилетние ожидания до 3,7% с 3,9%.

На рынке жилья ситуация остается неблагоприятной, несмотря на снижение средней процентной ставки по 30-летней ипотеке до минимума с октября прошлого года (6,39%). Число новостроек в августе сократилось на 8,5% (м/м), ниже консенсус-прогноза, а количество разрешений на строительство снизилось на 3,7% (м/м), до минимальных с мая 2020 года 1,312 млн в пересчете на годовые темпы. Индекс настроений строительных компаний NAHB/Wells Fargo Housing Market Index в сентябре остался на уровне 32, как и в августе, и в июне, и соответствовал самому низкому значению с декабря 2022 года. В этом ряду неожиданно сильными оказались данные о неожиданно сильном скачке продаж новостроек в августе (+20,5% (м/м), до 800 тыс. при консенсус-прогнозе 650 тыс.).

По оценке Tax Foundation, в среднем, в расчете на одно американское домохозяйство, повышение тарифов будет эквивалентно дополнительному налогу в размере $1304 в 2025 году и $1588 в 2026 году. По их же оценке, уже введенные и объявленные тарифы приведут к сокращению ВВП на 0,9% на горизонте 10 лет, и дадут прирост доходов бюджета на $2,3 трлн. Однако, в случае если Верховный суд признает страновые тарифы, введенные по закону о чрезвычайном положении, незаконными, американский бюджет может лишиться большей части этих доходов.

По оценкам экономистов Goldman Sachs от 10 августа, к июню потребители в США «абсорбировали» 22% издержек от повышения тарифов, однако ожидается, что к октябрю эта доля вырастет до 67%. Они полагают, что около 70% прямых издержек, связанных с тарифами, в конечном итоге лягут на плечи потребителей, при этом перенос тарифов в цены может возрасти до 100%, если включить побочные эффекты повышения цен отечественными производителями. При этом неожиданные данные об ослаблении рынка труда США могут означать более слабый спрос и меньшую готовность потребителей принять повышение цен.

Накануне 1 октября американская экономика оказалась перед непосредственной угрозой шатдауна — уже 15-го с 1981 года. Конгресс не согласовал своевременно закон о бюджете на новый финансовый год, начинающийся с 1 октября, из-за оппозиции демократов. Палата представителей одобрила резолюцию о продлении временного финансирования работы правительства до 21 ноября, однако он не прошел Сенат, где республиканцы контролируют лишь 53 из 100 мест, а для одобрения нужно не менее 60. Поэтому с 1 октября деятельность части правительственных агентств приостановлена, а служащие отправлены во временные неоплачиваемые отпуска.

Особенность текущего момента состоит в том, что, по сообщению ряда СМИ (Reuters, CNN), администрация Д. Трампа поручила федеральным агентствам подготовить планы массовых увольнений на случай шатдауна — то есть, на этот раз речь может идти не о временных вынужденных отпусках с последующим восстановлением, а о полном сокращении позиций в программах, «не соответствующих приоритетам Д. Трампа». Шатдаун — весьма частое явление в последние десятилетия для американской экономики. Большинство из них заканчивалось очень быстро, так как политики договаривались о временном компромиссе, чтобы не вызвать серьезных проблем в экономике. Однако есть и обратные примеры. NY Times приводит оценку, в соответствии с которой каждая неделя приостановки работы федеральных органов власти может привести к сокращению примерно на 0,1 п.п. ВВП в этом квартале. Одним из примеров может стать шатдаун в первую каденцию Трампа, который продлился 5 недель и завершился в январе 2019 года. Согласно анализу, проведенному аналитиками Wells Fargo, эта приостановка, самая продолжительная в истории, привела к сокращению ВВП США на 0,1 п.п. в последнем квартале 2018 года и еще на 0,3 п.п. в I квартале следующего года. Еще одним последствием может стать задержка публикаций статистических данных, на основании которых ФРС должна принимать решение по процентной ставке.

Негативное влияние тарифов на экономический рост может постепенно компенсироваться стимулирующим влиянием «большого прекрасного закона» (OBBBA) и снижением процентных ставок ФРС, но это может стать более заметно уже в 2026 году. Эффекты OBBBA: отказ от возвращения к повышенным ставкам подоходного налога после 2025 года, увеличенный налоговый вычет для пожилых ($6000), налоговые льготы по автокредитам, разрешение компаниям полностью относить на расходы инвестиции в оборудование, расходы на R&D.

Рынок труда — «холодный душ» от BLS

Картина рынка труда существенно ухудшилась летом. По итогам июля Бюро статистики по рынку труда (BLS) сообщило о шокирующем пересмотре в сторону снижения числа созданных в несельскохозяйственном секторе рабочих мест за май-июнь — суммарно на 258 тыс. После этих данных президент США немедленно уволил руководителя ведомства, но это, естественно, не улучшило ситуацию. В августе прирост рабочих мест составил всего 22 тыс. (при консенсус-прогнозе 75 тыс.), и прирост отмечался лишь в небольшом количестве отраслей. В июне-августе средний месячный прирост рабочих мест замедлился до 29 тыс. в месяц, в мае-июле до 28 тыс. (минимум с кризиса периода пандемии и с 2010 года) по сравнению с 82 тыс. за аналогичный период прошлого года и с 150 тыс., о которых отчитывалось BLS в начале июля за предыдущие 3 месяца. Кроме того, согласно предварительному пересмотру данных Бюро трудовой статистики (BLS), за 12 месяцев по март 2025 года экономика США добавила на 911 тыс. рабочих мест меньше, чем первоначально сообщалось. В разбивке по отраслям оказалось, что прирост рабочих мест в сфере гостеприимства был ниже на 176 тыс., в розничной торговле — на 126 тыс. в сфере профессиональных и деловых услуг — на 158 тыс., в обрабатывающей промышленности на 95 тыс.

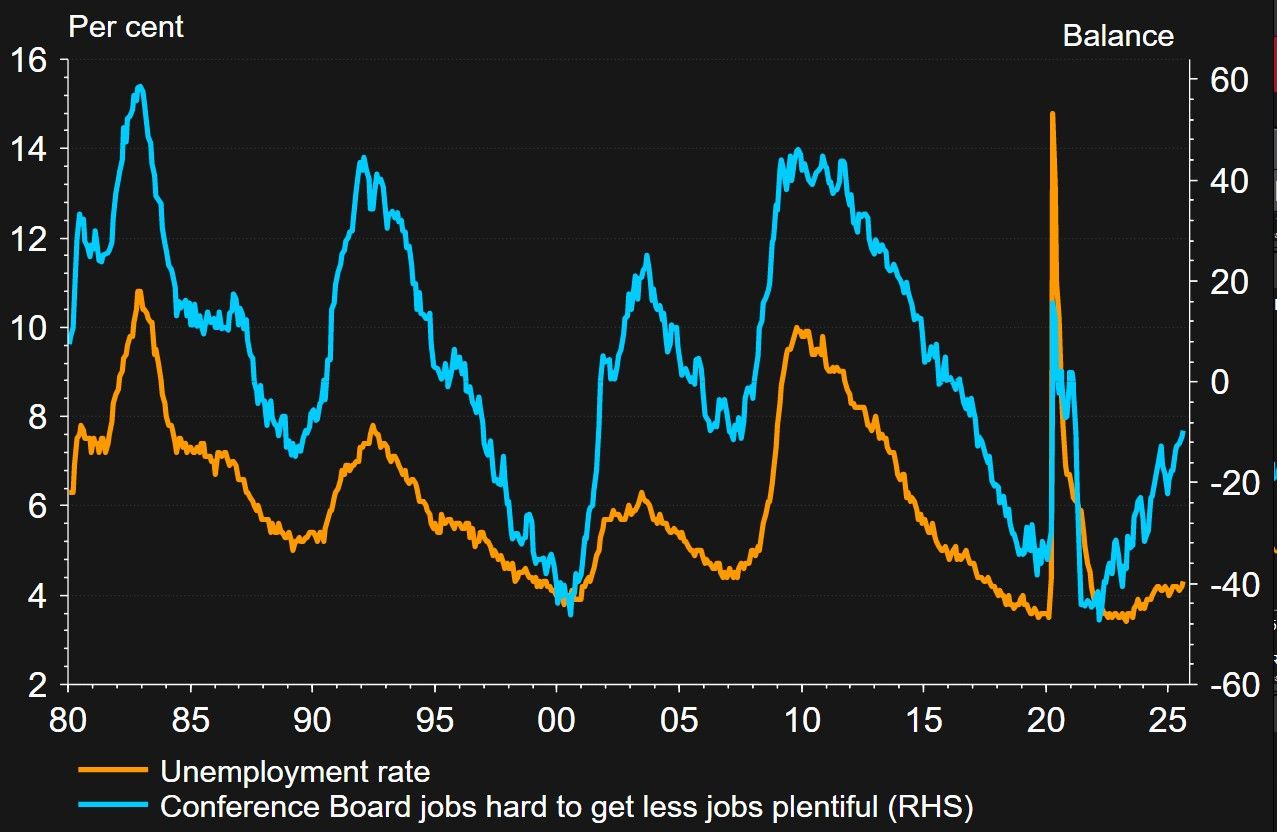

Безработица в августе поднялась до 4,3% (максимум с октября 2021 года). По историческим меркам, это все еще достаточно низкое значение (долгосрочный прогноз ФРС составляет 4,2%).

Прирост рабочих мест за год (млн)

Уровень безработицы и оценка трудности поиска работы

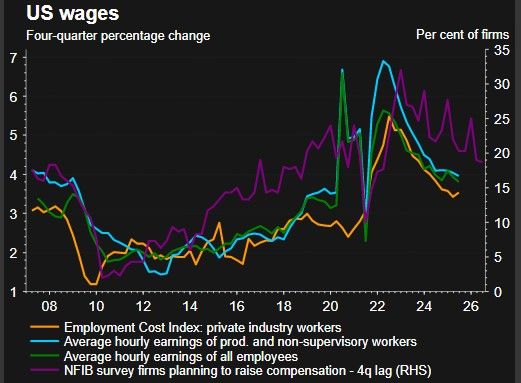

Темпы роста зарплат

Постепенно сокращается число открытых вакансий (JOLTS), приближаясь к доковидным значениям. Опросы показывают рост числа американцев, отмечающих, что найти работу стало сложнее. Число недельных первичных заявок по безработице в начале сентября достигло максимума с октября 2021 года (264 тыс.), но затем упало до минимума за 2 месяца, снижая опасения быстрого ухудшения ситуации.

Новые данные по рынку труда кардинально изменили оценку баланса рисков в американской экономике, что нашло отражение в возобновлении снижения ставки ФРС в сентябре и пересмотре прогноза ее траектории в пользу 3-х (а не 2-х) снижений в этом году. Дж. Пауэлл напомнил, что еще на заседании в конце июля члены комитета по открытым рынкам исходили из данных о том, что средний прирост рабочих мест за 3 месяца составлял 150 тыс. Новые данные показали, что рынок труда уже не является столь сильным, остывает, и пора учесть это в ДКП. По его мнению, в значительной мере ситуация связана с изменением иммиграционного законодательства, что привело к снижению численности рабочей силы и уровня ее участия в экономически активном населении. Если ранее он видел ситуацию как своеобразный баланс рынка труда («no hiring, no firing»), то на сентябрьской пресс-конференции глава ФРС сделал вывод о том, что спрос на рабочую силу снизился, и темпы создания рабочих мест в последнее время, по-видимому, ниже равновесного значения, необходимого для поддержания безработицы на постоянном уровне (хотя и этот равновесный уровень снизился из-за уменьшения предложения рабочей силы). Вывод — на этом менее динамичном и более вялом рынке труда риски снижения занятости возросли, хотя показатели рынка труда в целом остаются стабильными. Например, безработица 4,3% — это все еще низкий уровень, а соотношение числа вакансий к уровню безработицы остается близким к 1 (что соответствует рынку труда до пандемии).

Инфляция — влияние тарифов начало ощущаться, но пока проявляется сдержанно

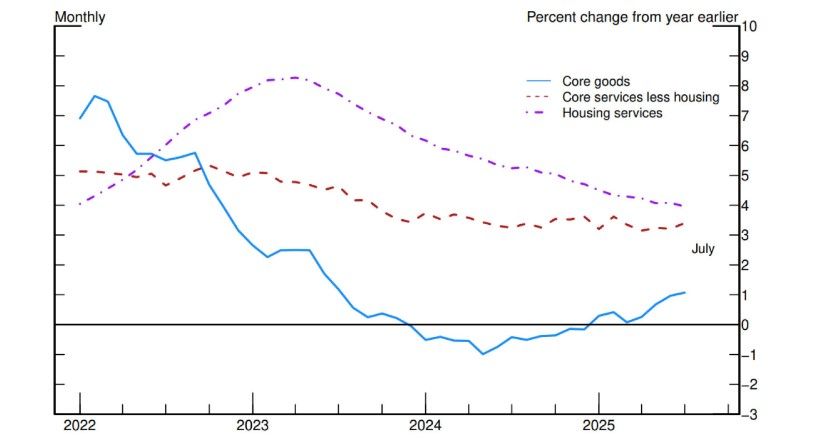

Базовая инфляция в товарах стала расти после слабо негативной динамики в 2024 году, при этом инфляция в услугах постепенно снижается, но остается на повышенном уровне. Так, в августе потребительская инфляция (CPI) показала самый резкий рост с января (0,4% (м/м) и 2,9% (г/г)), что вызвало опасения о том, что торговая политика Д. Трампа усиливает ценовое давление на домохозяйства. Цены на жилищные услуги выросли на 0,4% (м/м), на продукты питания — на 0,5%, цены на энергоносители подскочили на 0,7% на фоне роста цен на бензин на 1,9%. Дополнительное ценовое давление оказали цены на авиабилеты, подержанные автомобили и грузовики, одежду и новые транспортные средства, в то время как снижение цен наблюдалось в таких областях, как медицинское обслуживание, отдых и связь.

Общая и базовая инфляция (CPI, Core PCE)

Динамика цен по основным компонентам базовой инфляции (Core PCE)

Годовая базовая инфляция (Core CPI) с мая развернулась к росту и в июле-августе вышла к значениям 3,1%, отдаляясь от цели ФРС (2%). Таргетируемые ФРС показатели ценового индекса потребительских расходов (PCE и Core PCE) в августе достигли 2,7% (г/г) и 2,9% (г/г), что совпало с консенсус-прогнозом.

ФРС

ФРС приходится делать трудный выбор, пытаясь балансировать между целями двойного мандата: инфляция остается выше цели (и ее сентябрьский прогноз на 2026 год повышен по сравнению с июньским), инфляционные риски от раунда повышения тарифов 7 августа пока сохраняются и могут проявиться до конца года, но и рынок труда оказался значительно более уязвимым, чем показывали отчеты BLS до июльского пересмотра и августовских данных. Дж. Пауэлл на августовском симпозиуме в Джексон-Хоуле признал, что баланс рисков смещается (риски со стороны рынка труда возросли), и это может потребовать корректировки ДКП, что стало для многих сигналом готовности ФРС к снижению ставки в сентябре.

На заседании 16-17 сентября ФРС впервые с декабря прошлого года снизила процентную ставку на 25 б.п., до 4-4,25%. Решение совпало с ожиданиями рынка. Решение принято 11 голосами против 1 (против был вновь назначенный Сенатом в Совет управляющих ФРС кандидат Д. Трампа С. Миран, выступивший за снижение ставки сразу на 50 б.п.). Основным изменением в релизе ФРС стал вывод об увеличении понижательных рисков для занятости. Главный тезис заявлений главы ФРС Дж. Пауэлла — после пересмотра данных по занятости рынок труда уже не является столь сильным, изменение баланса рисков стало аргументом для смещения ДКП в сторону к большей нейтральности на сентябрьском заседании. Однако он позиционирует это не как возобновление цикла смягчения ДКП, а лишь как разовую «подстройку» ДКП к менее ограничительному уровню с учетом изменившегося баланса рисков.

Дж. Пауэлл полагает, что в ближайшей перспективе риски для инфляции смещены в сторону повышения, а риски для занятости — в сторону снижения, что является непростой ситуацией. Пока базовый сценарий ФРС состоит в том, что тарифы еще не полностью отразились в повышении цен, но повышение будет разовым и может распространиться на несколько ближайших кварталов. Однако ФРС считает преждевременным исключать риск того, что ускорение инфляции окажется более устойчивым, поэтому предпочитает действовать осторожно, принимая решения от заседания к заседанию. Dot plot и выступления руководителей ФРС показывают заметный раскол между теми, кто сейчас видит больше рисков со стороны высокой инфляции и теми, кого больше беспокоит ситуация с занятостью.

В сентябре ФРС обновила макропрогноз: небольшое повышение прогноза роста ВВП на 2025-27 гг., повышение прогноза общей и базовой инфляции на 2026 год и незначительное снижение прогноза безработицы на 2026-27 гг. Так, прогноз инфляции (ценовой индекс потребительских расходов, PCE) на 2025 год не изменился по сравнению с июнем и составил 3,0%, на 2026 год — повышен до 2,6% (июнь: 2,4%), на 2027 год не изменился (2,1%), на 2028 год — 2,0%, что соответствует цели ФРС. Прогноз базовой инфляции (Core PCE) на 2025 год также не изменился (3,1%), на 2026 год — повышен до 2,6% (июнь: 2,4%), на 2027 год — не изменился (2,1%), на 2028 год — 2,0%.

Прогноз роста ВВП на текущий год повышен до 1,6% (июнь: 1,4%), на 2026 год — до 1,8% (июнь: 1,6%), на 2027 год — до 1,9% (июнь: 1,8%). На 2028 год ФРС прогнозирует рост ВВП на 1,8%, что соответствует ее оценке долгосрочного потенциала роста экономики. Прогноз безработицы на текущий год не изменился (4,5%), на 2026 год — снижен до 4,4% (июнь: 4,5%), на 2027 год — до 4,3% (июнь: 4,4%). В 2028 году ФРС ожидает безработицу на уровне 4,2%, что также соответствует долгосрочному равновесному уровню. Таким образом, до 2028 года инфляция и безработица прогнозируются на повышенном уровне, но с постепенным снижением по сравнению со значениями 2025 года.

Пересмотрен и прогноз процентной ставки ФРС, Fed funds rate (напомним, это не официальный прогноз FOMC, а медианное значение индивидуальных прогнозов членов комитета). Большинство участников ожидает снижение ставки до конца года еще на 50 б.п. — до 3,6% (то есть всего на 75 б.п. в этом году, с учетом снижения в сентябре), в то время как в июне они прогнозировали более умеренное снижение ставки до конца года (до 3,9%). Это близко к ожиданиям рынка — перед заседанием фьючерсы на CME учитывали снижение ставки ФРС на 66 б.п. до конца года. Однако разброс прогнозов очень широк как на 2025 год, так и на последующие годы. Например, 10 из 19 членов FOMC ждут еще 2 и более снижения ставки до конца года, а 6 из них не ожидало дополнительного снижения ставки в 2025 году. На последующие годы прогнозная траектория ставки ФРС предполагает 1 снижение ставки в 2026 году — до 3,4% (июнь: 3,6%), еще одно в 2027 году — до 3,1% (без изменения к июньскому прогнозу) и такой же уровень ставки (3,1%) на 2028 год. Оценка долгосрочной нейтральной ставки (3,0%) не изменилась.

Рынок в основном настроен сейчас еще на 2 снижения ставки по 25 б.п. до конца года, хотя после выхода сильных данных по экономике в конце сентября оценка вероятности этого сценария несколько снизилась. Но ожидания рынка на конец 2026 года оптимистичнее, чем медианный прогноз ФРС — фьючерсы на CME закладывают в ожидания как наиболее вероятный сценарий ставку 3,0-3,25% (вместо 3,25-3,5% в dot plot). Тональность заявления Дж. Пауэлла не предполагает перехода к быстрому смягчению ДКП — пока речь идет о дополнительном снижении ставки в рамках подстройки к изменившемуся балансу рисков и принятии дальнейших решений от заседания к заседанию на основе экономических данных и прогнозов.

Ставка ФРС и инфляция

FOMC dot plot, сентябрь 2025 года

Риски снижения независимости ФРС при президентстве Трампа становятся все более ощутимыми. Не добившись в течение нескольких месяцев желаемого снижения процентных ставок путем прямого давления на Дж. Пауэлла, Д. Трамп выбрал способ постепенного удаления из руководства центробанка «старой гвардии» и назначения лояльных кадров (один из примеров — увольнение члена Совета управляющих Л. Кук по обвинению в мошенничестве при оформлении ипотеки, назначение на временную вакантную позицию в совете управляющих экономического советника Д. Трампа С. Мирана, попытки обвинения Дж. Пауэлла в перерасходе средств на ремонт здания). Однако пока, даже с участием С. Мирана, сентябрьское заседание показало широкий консенсус в FOMC при принятии решения (11 против 1, включая прежних «назначенцев» Д. Трампа К. Уоллера и М. Боуман, проголосовали за стандартный шаг снижения ставки 25 б.п. и весьма умеренную траекторию дальнейшего движения к долгосрочному нейтральному уровню 3%).

По мере приближения срока завершения мандата Дж. Пауэлла (май 2026 года), Д. Трамп все более активно рассматривает альтернативных кандидатов на этот пост. Одно из основных требований к ним —готовность снижать процентную ставку (причем президент настаивает на весьма существенном снижении ставки ниже долгосрочного нейтрального уровня, называя ориентиры «ниже на 3 п.п.» или «до 1%»). Другие методы воздействия на ФРС могут включать попытки усилить контроль над ней со стороны исполнительной власти, пересмотреть ее операции и полномочия, передать банковский надзор от ФРС другим государственным органам (о чем говорил министр финансов С. Бессент). Если в итоге исполнительной власти удастся добиться влияния на решения ФРС, одним из эффектов резкого снижения ставки ФРС в условиях разбалансировки среднесрочных прогнозов бюджетных дефицитов и госдолга США может стать расширение спреда между долгосрочными и краткосрочными долларовыми процентными ставками (краткосрочные в большей степени будут отражать снижение процентной ставки ФРС, а долгосрочные отражают прогнозы долгосрочной инфляции, потенциала роста экономики, траектории бюджетных дефицитов). Иными словами, снижение ключевой ставки может в меньшей мере отражаться на доходностях долгосрочных трежерис, так как инвесторы будут требовать большую премию за временной риск.

Госфинансы

S&P и Fitch подтвердили кредитный рейтинг США АА+. Fitch полагает, что дефицит бюджета США в 2025 году снизится до 6,9% ВВП с 7,7% в 2024 году благодаря существенному увеличению доходов, в том числе за счет повышения импортных пошлин. По оценкам Fitch, доходы бюджета страны от сбора торговых пошлин в текущем году составят $250 млрд против $77 млрд годом ранее. При этом агентство прогнозирует рост дефицита бюджета США до 7,8% ВВП в 2026 году и до 7,9% ВВП в 2027 году, а соотношение госдолг/ВВП в 2027 году увеличится до 127% против 114,5% в конце прошлого года. Модель динамики долга Fitch указывает на то, что среднесрочная траектория долга остается восходящей, что повышает уязвимость США к будущим экономическим потрясениям.

Мы ожидаем по итогам текущего года рост ВВП США на 1,6-1,8%, инфляцию вблизи 3%. Базовым сценарием сейчас становится снижение ставки ФРС в IV квартале 2025 года еще на 50 б.п., до 3,5-3,75%. Мы считаем это вполне возможным, если новые данные не покажут существенного улучшения ситуации на рынке труда и/или заметного ускорения инфляции.

Еврозона

В I квартале 2025 года экономика еврозоны заметно ускорила рост (0,6% (кв/кв)) за счет опережающего увеличения европейскими экспортерами поставок в США перед ожидаемым повышением тарифов (так, только Ирландия, где зарегистрированы многие международные корпорации, показала рост ВВП на 9,7% (кв/кв)). Во II квартале 2025 года этот эффект ушел, и рост европейской экономики замедлился до 0,1% (кв/кв) с отрицательными квартальными темпами роста в Германии, Италии и Ирландии. В годовом выражении рост составил 1,4% (г/г).

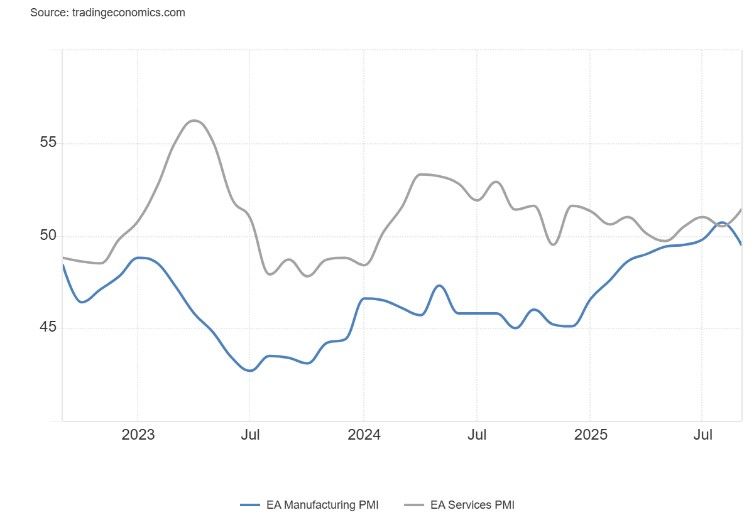

В III квартале 2025 года индикаторы производственной активности в еврозоне улучшались, но не по всем показателям. Так, в августе производственная активность в еврозоне перешла в зону роста впервые с середины 2022 года из-за резкого увеличения внутреннего спроса и производства. Рост промышленного производства в структуре индекса PMI достиг самого высокого уровня с марта 2022 года, новые заказы увеличились самыми быстрыми темпами почти за три с половиной года. По мнению автора исследования, главного экономиста Hamburg Commercial Bank, внутренние заказы выросли и компенсируют ослабление внешнего спроса. В сентябре (предварительные данные) композитный индекс, HCOB Eurozone Composite PMI, показал максимальное расширение деловой активности в еврозоне за последние 16 месяцев. Оно было обеспечено ускорением активности в сфере услуг до максимальных значений в этом году, а вот августовский успех в производственной сфере продолжить не удалось. Оптимизм бизнеса опустился до минимума за 4 месяца. В страновом разрезе усилился контраст между ускорением роста в Германии (за счет сферы услуг при усилении спада в обрабатывающей промышленности) и углублением спада во Франции, где он продолжается уже более года и охватывает как производственную сферу, так и услуги.

Индексы деловой активности PMI

Вклад в рост ВВП (кв/кв), п.п.