Selectel 001Р-06R — ставка на IT-инфраструктуру

В условиях продолжающегося снижения доходностей на долговом рынке и высокой конкуренции за качественные инструменты новый выпуск облигаций Selectel становится одним из лучших вариантов для фиксации привлекательной доходности на длительный срок. Компания продолжает демонстрировать впечатляющие темпы роста, а ее фундаментальные показатели и рыночная позиция делают бумаги Selectel заметно более устойчивыми в сравнении с большинством альтернатив. Интерес к размещению подогревается не только отличным сочетанием доходности и риска, но и уверенностью в устойчивости модели бизнеса даже при высокой макро- и рыночной турбулентности.

Selectel («Селектел») — технологическая компания, предоставляющая услуги дата-центров и облачных инфраструктурных сервисов. Ведущий провайдер IT-инфраструктуры на рынке.

Инструмент | Selectel, 001Р-06R |

Дата сбора заявок | 23 сентября 2025 г. |

Рейтинг | A+(RU) АКРА / ruAA- Эксперт РА |

Валюта | RUB |

Объем | 4 млрд руб. |

Срок обращения | 2,5 года |

Купон/доходность | Не выше 16,50% годовых / не выше 17,81% |

Купонный период | 30 дней |

Номинал | 1 000 RUB |

Selectel остается одним из наиболее динамичных игроков на рынке IТ-инфраструктуры:

- Доля облачных сервисов в выручке — 87% (+47% г/г), услуги дата-центров — +30% г/г.

- Клиентская база — 30,1 тыс. компаний (+5,3 тыс. за год), при этом половину выручки формируют крупные клиенты из секторов финтеха, логистики, ритейла и медиа.

- Капитальные затраты за 6 месяцев 2025 года — 3,7 млрд руб. (из них 2,5 млрд — серверы, 1,1 млрд — новые мощности).

- Высокий уровень рекуррентной выручки (99%) и низкая концентрация на крупнейших клиентах.

АКРА 30 июля 2025 г. вновь подтвердила рейтинг АО «Селектел» на уровне A+(RU), изменив прогноз по рейтингу с «позитивного» на «стабильный». В обновленном пресс-релизе отмечено, что компания по-прежнему обладает высокой оценкой операционного риск-профиля, сильной рыночной позицией и крайне устойчивым спросом на услуги. AKРА подчеркивает успешное приобретение ООО «Единая сеть», что ускорило рост бизнеса и укрепило позиции Selectel на рынке облачных инфраструктурных сервисов, но усилило долговую нагрузку и оказало влияние на денежный поток, из-за чего прогноз и был изменен.

Selectel демонстрирует пример устойчивого роста даже в сложных макроэкономических условиях. По МСФО за 6 месяцев 2025 года компания увеличила выручку на 46%, а EBITDA — на 49%. Рентабельность по EBITDA стабильно находится на уровне 53–59%, что является одним из лучших результатов в IТ-секторе. Особенно важно то, что драйвером роста остаются облачные услуги (+47% г/г), на которые приходится 87% выручки компании.

| Наименование | 1П 2024 | 1П 2025 | Изм., % |

| Бухгалтерский баланс, млрд руб. | |||

| Активы | 19,0 | 28,1 | 48% |

| Денежные средства и их эквиваленты | 2,2 | 1,4 | -35% |

| Основные средства | 12,3 | 18,8 | 54% |

| Краткосрочные обязательства | 3,7 | 13,2 | 258% |

| Долгосрочные обязательства | 11,4 | 8,7 | -23% |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 6,1 | 8,9 | 46% |

| EBITDA | 3,5 | 5,2 | 49% |

| Чистая прибыль | 1,8 | 1,8 | 1% |

| Дополнительные параметры | |||

| Общий долг, млрд руб. | 11,6 | 15,7 | 34% |

| Чистый долг, млрд руб. | 9,5 | 14,2 | 50% |

| Чистый долг / Скорр. LTM EBITDA | 1,5 | 1,7 | |

| Рентабельность по EBITDA (%) | 58 | 59 | |

С учетом продолжающегося спроса на инфраструктурные решения Selectel в 2025–2026 гг., вероятнее всего, сохранит темпы роста не ниже 15% по выручке и более 20% по EBITDA, даже несмотря на возможное замедление в экономике. Ключевые риски связаны только с темпами инвестиций: масштабные капексы (3,8–5,9 млрд руб. в год) временно сжимают свободный денежный поток и приводят к росту долговой нагрузки. Однако, учитывая прогнозируемое замедление капвложений с 2026 года и стабилизацию процентных расходов, долговые метрики быстро вернутся к целевым значениям на уровне 1,5x к 2027 году.

Чистая прибыль компании остается стабильной, хотя рентабельность по этому показателю снизилась с 30 до 21% за счет увеличения процентных расходов и роста амортизации. Это объяснимо стратегией масштабирования бизнеса, приобретениями и инвестициями в новые дата-центры. Ликвидность остается высокой, структура задолженности преимущественно облигационная, однако сильный рост краткосрочного долга даже с учетом его рефинансирования новым выпуском может создать дополнительные риски.

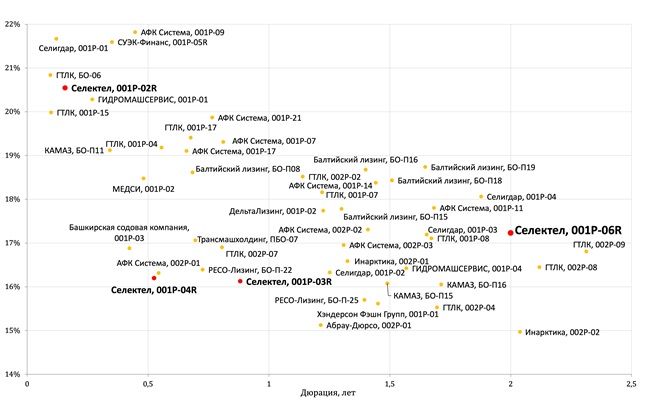

Новый выпуск Selectel особенно интересен на фоне продолжающихся позитивных изменений в рыночной конъюнктуре, которые делают стратегию фиксации доходности на средне-долгосрочном горизонте одной из наиболее рациональных среди корпоративных облигаций сектора. На наш взгляд, для эмитента ключевым ориентиром при размещении станет именно спред к ОФЗ: оптимальным выглядит уровень около 300 б. п., что при текущих рыночных условиях соответствует снижению купона до 15,75–16% и доходности до 16,94–17,23% годовых. У предыдущих выпусков Selectel на вторичном рынке спреды заметно ниже и на средних сроках имеют в последние недели премию к ОФЗ на уровне 150–250 б. п.

Среди альтернатив в секторе корпоративных облигаций с рейтингом A+/AA- новый выпуск Selectel заметно выделяется сочетанием доходности и длинного срока. При схожем уровне кредитного качества подавляющее большинство выпусков с аналогичной дюрацией около 2 лет либо предлагают меньшую премию к ОФЗ, либо уступают Selectel по уровню ликвидности и динамике финансовых показателей. Более высокие доходности среди эмитентов с этим рейтингом нередко компенсируются повышенной долговой нагрузкой или секторальными рисками. С учетом высокой рентабельности, темпов роста и истории успешных размещений Selectel новый выпуск представляется одним из наиболее конкурентоспособных инструментов на рынке для инвесторов, нацеленных на сбалансированное сочетание надежности и доходности в среднесрочном горизонте. Старые выпуски на этом фоне выглядят не так привлекательно, так как, имея одни из самых низких показателей риска в сегменте, они имеют и одни из самых низких уровней спреда к ОФЗ, что еще раз показывает, как интересен выпуск на первичном размещении с учетом премии и длинного срока.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Новый выпуск Selectel 001Р-06R — одна из самых сбалансированных и привлекательных возможностей на рынке для фиксации высокой доходности на 2,5 года при минимальном кредитном риске. Отличные финансовые показатели, высокая рентабельность, уверенные темпы роста, а также сильные рейтинги делают эту бумагу оптимальным выбором среди инструментов с сопоставимым рейтингом. Участие в размещении представляется обоснованным до купона 15,75% включительно, особенно для инвесторов, ориентированных на надежные инструменты второго эшелона с потенциалом переоценки при дальнейшем снижении ставок на рынке.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.09.2025.