Облигации «Атомэнергопрома» — доходность надолго

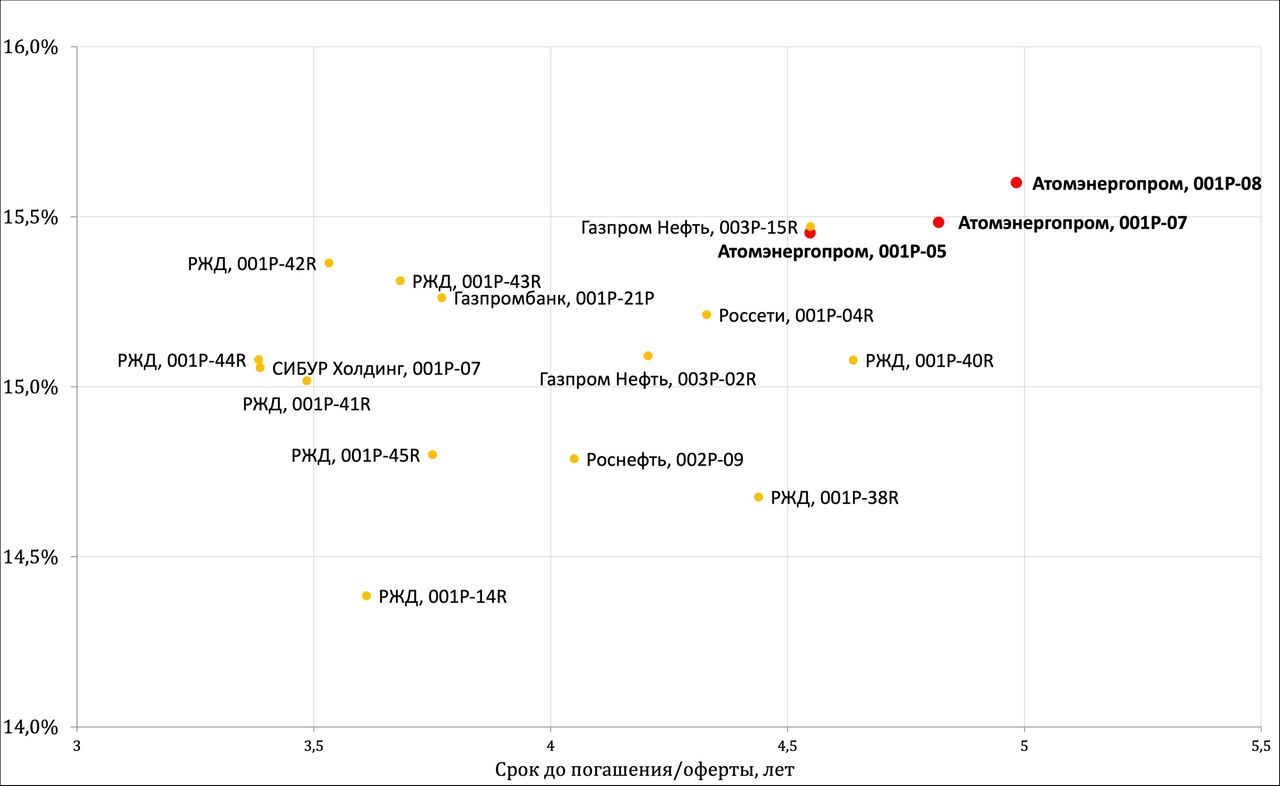

В условиях явного дефицита качественных длинных облигаций на рынке обращают на себя внимание новые выпуски «Атомэнергопрома». Максимальный рейтинг на уровне Российской Федерации от АКРА и «Эксперт РА», поддержка со стороны государства и интеграция в структуру «Росатома» позволяют рассматривать облигации компании как весьма надежный инструмент для долгосрочных инвестиций на пятилетнем горизонте. Существенный уровень долговой нагрузки не позволяет эмитенту приблизиться к минимальным рискам, характерным для ОФЗ, однако премия в размере около 120 б. п. к суверенной кривой вполне оправдывает подобные риски для долгосрочного инвестора.

| Выпуск | ISIN | Купон, % | Доходность, % | Спред, б. п. | Погашение |

|---|---|---|---|---|---|

| Атомэнергопром 001Р-05 | RU000A10BFG2 | 17,3 | 15,45 | 118 | 11.04.2030 |

| Атомэнергопром 001Р-07 | RU000A10C6L5 | 14,35 | 15,48 | 117 | 19.07.2030 |

| Атомэнергопром 001Р-08 | RU000A10CT33 | 14,7 | 15,6 | 127 | 17.09.2030 |

АО «Атомэнергопром» — крупнейший гражданский актив в составе госкорпорации «Росатом», которой принадлежит 100% компании, объединяющий все ключевые элементы ядерного топливного цикла, от добычи урана и производства топлива до эксплуатации и строительства АЭС в России и за рубежом. Компания занимает доминирующее положение не только на российском рынке, но и среди мировых лидеров атомной отрасли, контролирует 17% мирового рынка ядерного топлива и является мировым лидером по экспорту технологий сооружения АЭС, реализуя десятки проектов в дружественных странах. Государство через «Росатом» полностью контролирует всю деятельность компании, определяет ее стратегию и структуру финансирования, однако облигации «Атомэнергопрома» не являются гарантированными.

Кредитный рейтинг эмитента поддерживается исключительно сильным влиянием государства. АКРА и «Эксперт РА» присваивают компании максимальный рейтинг на уровне Российской Федерации, несмотря на то что собственная кредитоспособность эмитента оценивается на уровне «ruA» по свежему отчету «Эксперт РА» и «AA-» от АКРА из-за высокого уровня задолженности и средних показателей обслуживания долга. Оценка связана с масштабом инвестиционной программы и постоянным ростом долговой нагрузки. Так, за последние два года чистый долг увеличился до 2,8 трлн руб., а отношение чистого долга к EBITDA превысило 3,6x. Даже несмотря на рекордные объемы выручки и стабильно высокую рентабельность, компания сохраняет отрицательный денежный поток на фоне капитальных затрат.

В первом полугодии 2025 года выручка компании продолжила расти, но большой объем инвестиций и слабый результат международных проектов привел к чистому убытку. Чистый долг за этот период увеличился до 2,83 трлн руб., а долговая нагрузка вышла на максимальные значения, однако структура долга должна позволить избежать краткосрочных рисков и поддерживать стабильное обслуживание обязательств, а новые выпуски как раз позволяют компании рефинансировать краткосрочные обязательства. Из-за важности компании не только для внутреннего энергетического рынка России, но и для увеличения экспорта и поддержки международных отношений вероятность государственной поддержки остается крайне высокой. Дальнейшая реализация международных проектов должна заметно увеличить выручку и чистую прибыль, а рейтинговые агентства ожидают снижения показателя «Чистый долг / EBITDA» до 3,0x, но пока неопределенность дальнейшей динамики сохраняется.

| Наименование | 1П 2024 | 1П 2025 | Изм. |

|---|---|---|---|

| Бухгалтерский баланс, млрд руб. | |||

| Активы | 6 905 | 8 258 | 20% |

| Денежные средства и их эквиваленты | 191 | 194 | 1% |

| Основные средства | 3 994 | 4 818 | 21% |

| Краткосрочные обязательства | 1 311 | 2 168 | 65% |

| Долгосрочные обязательства | 2 348 | 2 800 | 19% |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 1 100 | 1 167 | 6% |

| EBITDA | 624 | 627 | 0% |

| Чистая прибыль | 109 | -57 | |

| Дополнительные параметры | |||

| Общий долг, млрд руб. | 2 089 | 3 026 | 45% |

| Чистый долг, млрд руб. | 1 898 | 2 832 | 49% |

| Чистый долг / LTM EBITDA | 3,0 | 4,5 | |

Сравнивая с другими длинными бумагами квазисуверенного сегмента рейтинга «AAA/AA», облигации «Атомэнергопрома» сохраняют крайне привлекательную комбинацию доходности и высокой надежности. Из-за повышенных рисков бумаги эмитента имеют дополнительную премию, на фоне чего становятся самыми привлекательными по доходности среди длинных бумаг первого эшелона.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Облигации «Атомэнергопрома» — это интересный инструмент для долгосрочной консервативной стратегии и фиксации высоких доходностей на длительный срок. При всех имеющихся финансовых рисках самого эмитента государственная поддержка, роль компании в экономике и уникальная диверсификация бизнеса делают бумаги весьма надежным и ликвидным вариантом для портфеля.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 26.09.2025.

Комментарии