"Замещающая" облигация RUSSIA 2030 - самый доступный вход в квазивалютный сегмент

Текущий крепкий рубль делает интересными инвестиции в инвалютные долговые инструменты. Мы обращаем внимание на самый доступный с точки зрения номинала выпуск — долларовую «замещающую» облигацию Минфина с погашением в 2030 году.

| Выпуск | Россия, ОВОЗ РФ 2030 |

| Эмитент | Минфин РФ |

| ISIN | RU000A10A8E8 |

| Погашение (оферта) | 31.03.2030 (-) |

| Валюта номинала | Доллар США |

| Валюта выплат | Рубль |

| Амортизация | Да |

| Непогашенный номинал | $0,05 |

| Объем в обращении по непогашенному номиналу | $396 457 487 |

| Купон | 7,5% |

| Периодичность выплат (в год) | 2 |

| Цена (% от номинала) | 104,6 |

| Доходность к погашению | 5,5% |

Переезд российских облигаций, номинированных в отличных от рубля валютах, в отечественную инфраструктуру ознаменовался ростом их доступности для инвесторов. Речь о том, что по сравнению с еврооблигациями, минимальный торговый лот по которым исчисляется сотнями тысяч у. е., замещающие бумаги торгуются с лотом всего 1 тыс. долларов или евро. Более того, облигации, которые с 2024 года размещаются российскими компаниями вне процесса замещения евробондов, доступны с еще меньшей лотностью: как правило, $100.

Особняком в этом ряду стоит долларовый выпуск Минфина РФ с погашением в 2030 году (RUSSIA 30). Во-первых, его изначальный номинал составлял всего $1,0, а во-вторых, он в значительной степени уже амортизирован: на текущий момент непогашенный номинал — всего $0,05. Это определяет и весьма доступный для розничного инвестора минимальный торговый лот на Мосбирже — около 4 руб.

Примечательным моментом в отношении RUSSIA 30 является то, что рост доступности инвалютных бумаг как раз в меньшей степени коснулся займов Минфина. Это связано с очень высокими номиналами этих бумаг ($200 000 / €100 000). За исключением RUSSIA 30, единственным минфиновским выпуском с умеренным номиналом и торговым лотом ($1 000) является находящийся в нашем покрытии RUSSIA 28.

В декабре 2024 года произошла конвертация еврооблигаций Минфина, включая Россия, 7,5% 31mar2030, в «замещающие» бумаги. Коэффициент конвертации по RUSSIA 30 оказался наивысшим: около 90% владельцев еврооблигаций решили обменять их на «замещающие» бумаги. В результате, несмотря на значительный размер фактической амортизации, текущий объем «замещающего» выпуска Россия, ОВОЗ РФ 2030 является довольно большим по отечественным меркам — $396,5 млн, сопоставим с инвалютными корпоративными бумагами.

Высокие номиналы инвалютных облигаций Минфина определяет ситуацию, при которой с точки зрения биржевых оборотов выпуск Россия, ОВОЗ РФ 2030 уступает только выпуску с погашением в 2028 году, далеко обгоняя все остальные суверенные выпуски. Отметим, что на Мосбирже продолжает торговаться и еврооблигация Россия, 7,5% 31mar2030, однако ее ликвидность заметно уступает «замещающей» бумаге.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Ликвидность на Мосбирже

| Выпуск | Россия, ОВОЗ РФ 2028 | Россия, ОВОЗ РФ 2030 | Россия, 7,5% 31mar2030 |

| Среднедневной оборот | 362 млн руб. | 23 млн руб. | 0,9 млн руб. |

| Количество сделок в день | 243 | 85 | 25 |

Как выпуск с амортизацией, Россия, ОВОЗ РФ 2030 выплачивает часть номинала вместе с купоном. В результате держатель быстрее получает назад «тело» займа, при этом купонный платеж по бумаге постепенно сокращается. Следствием амортизации является и то, что дюрация облигации (период до полного возврата инвестиций) значительно меньше срока до ее погашения. Так, дюрация Россия, ОВОЗ РФ 2030 сейчас составляет 2,2 года, притом что до ее погашения (31.03.2030) остается вдвое больше — 4,7 года.

Денежный поток по инструменту

| Фактическая выплата | Сумма купона, USD | Погашение, USD |

| 30.09.2025 | 0,00188 | 0,005 |

| 31.03.2026 | 0,00169 | 0,005 |

| 30.09.2026 | 0,00150 | 0,005 |

| 31.03.2027 | 0,00131 | 0,005 |

| 30.09.2027 | 0,00113 | 0,005 |

| 31.03.2028 | 0,00094 | 0,005 |

| 02.10.2028 | 0,00075 | 0,005 |

| 02.04.2029 | 0,00056 | 0,005 |

| 01.10.2029 | 0,00038 | 0,005 |

| 01.04.2030 | 0,00019 | 0,005 |

Амортизационный статус бумаги определяет ситуацию, при которой она торгуется с премией к суверенной кривой.

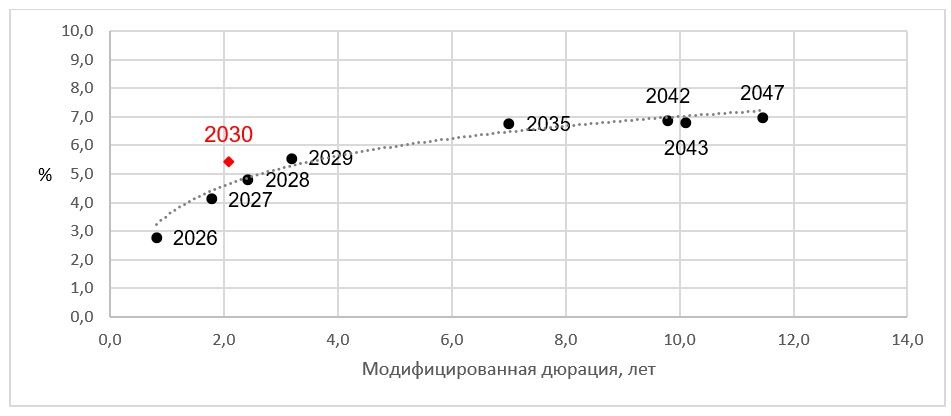

Суверенные долларовые «замещающие» облигации

Как видно на графике ниже, наличие данной премии позволяет Россия, ОВОЗ РФ 2030 торговаться практически на уровне надежных корпоративных облигаций сравнительно малой лотности, несмотря на суверенный риск.

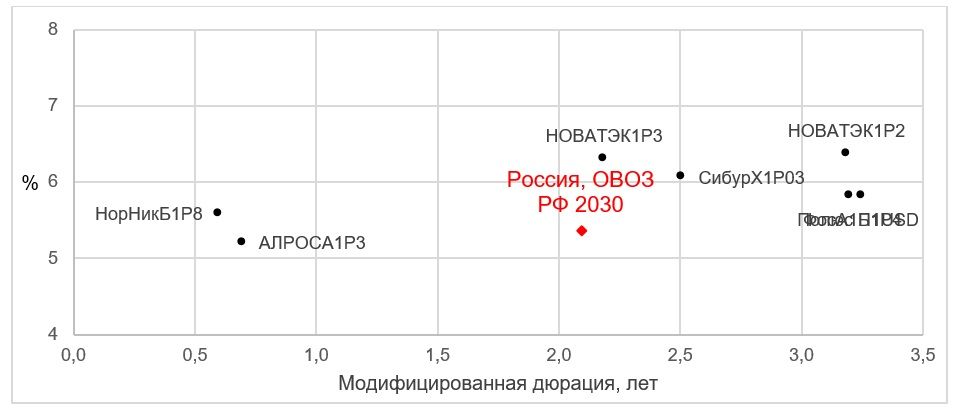

Высококачественные долларовые выпуски с минимальными торговыми лотами

Впрочем, прямое сопоставление суверенных и корпоративных бумаг требует оговорки: по бумагам Минфина предусмотрена отмена валютной переоценки. Речь идет о том, что доход в виде курсовой разницы при продаже (погашении) облигаций Минфина, номинированных в иностранной валюте, освобождается от уплаты НДФЛ. Такая налоговая льгота потенциально доступна и для корпоративных облигаций, однако для ее получения необходимо сохранение непрерывной позиции в бумаге на протяжении 3 лет. Благодаря освобождению от валютной переоценки в отношении Россия, ОВОЗ РФ 2030 можно рассчитывать на получение «чистой» валютной доходности.

Отметим, что инвалютные инструменты не просто позволяют захеджировать валютный риск, но и потенциально рассчитывать на привлекательную рублевую доходность. Чтобы определить, какой валютный курс заложен участниками рынка в котировку Россия, ОВОЗ РФ 2030, необходима доходность номинированной в рублях облигации с примерно такой же датой погашения. Ближайший аналог — ОФЗ серии 26228 (дата погашения 10.04.2030), которая сейчас доступна с доходностью 14,0%.

Если исходить из паритета доходностей, то в текущую котировку Россия, ОВОЗ РФ 2030 заложена ежегодная девальвация рубля на 7,6% на горизонте ближайших 4,7 года. Иными словами, чтобы инвалютный выпуск Минфина принес такую же рублевую доходность, как и ОФЗ серии 26228, курс USD/RUB в марте 2030 года должен составить 110,4 руб. за доллар США. Если же ослабление рубля в реальности окажется выше, то инвестирование в инвалютный инструмент принесет бóльшую рублевую доходность, чем покупка рублевой облигации.

В заключение отметим, что, как и в отношении других «замещающих» облигаций, обслуживание Россия, ОВОЗ РФ 2030 осуществляется в рублях по официальному курсу Банка России. Объем платежей по выпуску (купон + часть «тела») составляет чуть больше $100 млн в год и имеет тенденцию к уменьшению. Это соответствует 0,5% средств, направленных Минфином в 2024 году только на обслуживание рублевых ОФЗ (2,160 трлн руб.).

Таким образом, долларовый «замещающий» выпуск Минфина с погашением в 2030 году видится нам интересным инструментом с точки зрения сочетания риска и доходности. Мы присваиваем ему рейтинг «Покупать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.07.2025.

Комментарии