Нормализация кредитных спредов в рублевом облигационном сегменте

Процесс дальнейшего сужения кредитных спредов способен обеспечить лидирующие положение корпоративных облигаций с точки зрения генерации дохода по итогам 2025 года.

Динамика рублевых облигаций с фиксированной ставкой купона с начала 2025 года весьма примечательна. Если ОФЗ очень волатильны, чутко реагируя на внешние факторы и сигналы ЦБ по ключевой ставке, то цены корпоративных облигаций находятся в довольно выраженном повышательном тренде (см. график ниже). Особенно примечателен непреклонный рост основного корпоративного индекса Мосбиржи (RUCBCPNS) со второй декады апреля. В результате инвесторы, открывшие позицию 07.04.2025 г., могли бы заработать на росте цены и купоне на текущий момент впечатляющие 37% годовых.

Индексы чистой цены рублевых облигаций Мосбиржи

Причина такого впечатляющего ценового роста ‒ остающиеся расширенными кредитные спреды. Надо сказать, что их нормализация во многом и обеспечила весьма бодрую динамику рублевых корпоративных облигаций с фиксированными купонами в 1К2025, сделав их лидерами по доходу среди сегментов долгового рынка. При этом на ценовой рост, связанный со снижением кредитных премий, пришлось более половины прироста дохода ‒ вторую половину обеспечил их сравнительно высокий купон.

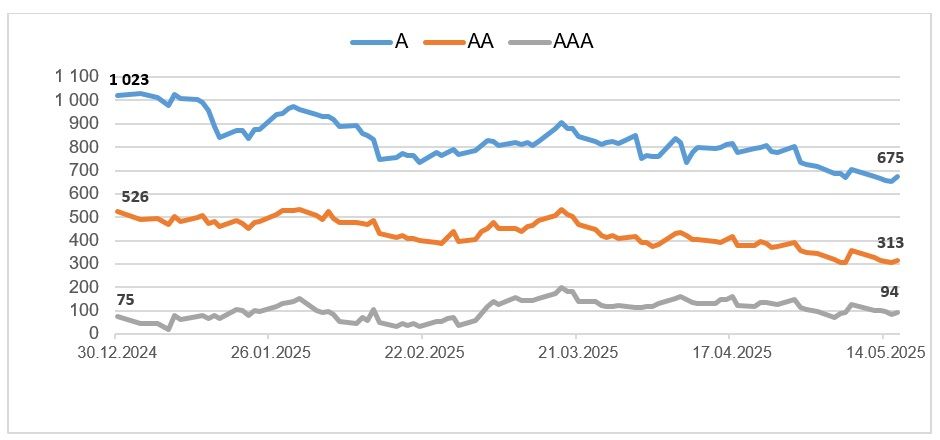

Отметим, что, как видно на графике ниже, нормализация (сокращение) кредитных премий происходит не фронтально. Из-за меньшего кредитного риска спреды наиболее качественных бумаг уже довольно давно стабилизировались около отметки 100 б.п. Однако во 2-м и особенно в 3-м эшелонах (кредитные рейтинги АА и А соответственно) сужение спредов происходит довольно активно. Так, с начала 2025 года они в среднем сократились во 2-м эшелоне более чем на 200 б.п. и в 3-м ‒ на 350 б.п.

Принимая во внимание текущий размер премий (313 б.п. во втором эшелоне и 675 б.п. в третьем), мы видим потенциал для их дальнейшего снижения. Это связано с тем, что эти значения по-прежнему выглядят расширенными относительно своих средних исторических уровней (~170 б.п. для второго эшелона и ~280 б.п. для третьего).

Средний кредитный спред по эшелонам

Важным моментом является то, что нормализация спредов позволяет рассчитывать на ценовой рост корпоративных облигаций, даже при условии сохранения доходностей ОФЗ около текущих уровней. Конечно, резкий рост доходностей гособлигаций отыгрывается и в корпоративном сегменте, что наглядно показали события начала апреля 2025 года из-за разразившейся мировой тарифной войны. Однако в целом, как показывает практика, расширенный размер премий способен амортизировать всплески волатильности базового актива (ОФЗ) на инвестиционном горизонте.

Из-за сохраняющихся опасений по увеличению количества дефолтов, по соотношению риска и доходности мы выделяем 2-й эшелон. Например, двухлетние корпоративные облигации с рейтингами от АА- и выше еще позволяют зафиксировать доходность выше 20%, что делает их интересной альтернативой банковским депозитам аналогичной срочности. Основной момент при инвестировании в данные инструменты заключается в контроле кредитного риска эмитентов.

Наиболее интересные идеи в рублевом корпоративном сегменте приведены ниже:

Выпуск/ISIN | Кредитный рейтинг | Дюрация, лет | Доход-ность | Краткое описание идеи | Риск | |

Медси 1Р02 ISIN: RU000A105YB1 Оферта (put): 16.03.2026 | АА- | 0,8 | 21,3% | Высокая доходность на коротком сроке от одной из наиболее стабильных дочерних компаний «Системы». | Средний | |

iСелкт1Р3R ISIN: RU000A106R95 Погашение: 14.08.2026 | АА-/А+ | 1,15 | 20,7% | Компания продолжает радовать отчетностью. Высокие ставки слабо влияют на резкий рост показателей, и эмитент остается одним из самых надежных представителей 2-го эшелона. | Средний | |

Новотр 1Р5 ISIN: RU000A107W06 Погашение: 04.03.2027 | АА- | 1,5 | 21,1% | Выпуск интересного эмитента, предлагающий высокий уровень купона, который позволяет зафиксировать доходность на среднесрочную перспективу. | Средний | |

Автодор3Р2 ISIN: RU000A104XR2 Погашение: 01.07.2027 | АА+/АА | 1,9 | 20,2% | Выпуск позволяет зафиксировать интересный уровень доходности от эмитента с господдержкой, обгоняя ставку двухлетних депозитов. | Средний | |

РЖД 1Р-38R ISIN: RU000A10AZ60 Погашение: 02.03.2030 | ААА | 3,3 | 17,9% | Редкий долгосрочный выпуск от надежного корпоративного заемщика, предлагающий весомую премию к ОФЗ. Высокий купон позволяет снизить риск ценовой волатильности. | Низкий | |

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.05.2025.