«Селектел» остается одним из лучших эмитентов второго эшелона

С момента нашего предыдущего обзора ситуация на рынке поменялась кардинально. Текущие сверхвысокие ставки создают множество преград для развития практически любого бизнеса, а некоторые отрасли, такие как строительство недвижимости, пострадали еще сильнее. Однако для уже известного многим оператора дата-центров ситуация оказалась значительно более оптимистичной. Старые выпуски компании выглядят крайне привлекательно, а новый флоатер предлагает невероятно высокую ставку для такого уровня риска.

Selectel («Селектел») — технологическая компания, предоставляющая услуги дата-центров и облачных инфраструктурных сервисов. Ведущий провайдер IT-инфраструктуры на рынке.

На прошлой неделе «Селектел» разместил флоатер с привязкой к КС Банка России. Тяжелые рыночные условия заставляют даже эмитентов первого эшелона размещаться с премией в районе 200 б. п. На этом фоне премия «Селектела» выглядит справедливо оцененной. Однако если отмести большую зависимость от ожиданий и переоценку рисков из-за паники на рынке, то подобная премия для заданного уровня риска начинает выглядеть крайне интересно. Покупка бумаг с фиксированным купоном пока что остается более рисковой стратегией с неочевидными точками входа, но флоатер с такой премией интересен даже при рисках дальнейшего снижения ликвидности и, как следствие, падения цен у сегмента бумаг с плавающим купоном.

Инструмент | Селектел, 001Р-05R |

Рейтинг | A+(RU) от АКРА ruAA- от «Эксперт РА» |

Валюта | RUB |

Погашение | 23.05.2027 |

Оферта | Нет |

Купон | КС Банка России + 400 б. п. |

Цена (%) | 99,795% |

Прогнозная доходность (12М) | 29,13% |

Купонный период | 30 дней |

Номинал | 1 000 RUB |

ISIN | RU000A10A7S0 |

В августе АКРА впервые присвоила рейтинг кредитоспособности компании на уровне A+(RU), установив «позитивный» прогноз по рейтингу, что предполагает высокую вероятность его повышения. А в первой половине ноября подтвердил свой рейтинг на уровне ruAA- «Эксперт РА» со «стабильным» прогнозом. Оба агентства отметили у компании такие позитивные факторы, как сильные рыночные позиции, высокая рентабельность, низкая долговая нагрузка и высокая оценка ликвидности.

«Селектел» недавно опубликовала результаты управленческой отчетности за 9 мес. 2024 года, в которой частично отражены финансовые показатели по МСФО. Небольшое снижение рентабельности является незначительным фактором при наличии столь впечатляющих темпов роста выручки и чистой прибыли. Пятый облигационный выпуск был размещен лишь в декабре и поэтому не учтен в коэффициенте долговой нагрузки, однако мы не ожидаем роста показателя «Чистый долг / EBITDA» выше 2,0x в 2025 году. При этом по отчетности за 2024 год коэффициент, вероятно, ненадолго превысит этот лимит.

| млрд руб. | 9 мес. 2023 | 9 мес. 2024 | Изм., % |

| Выручка | 7,5 | 9,5 | +27% |

| Скорректированная EBITDA | 4,4 | 5,4 | +25% |

| Рентабельность по EBITDA | 58% | 57% | -1 п. п. |

| Чистая прибыль | 2,5 | 2,7 | +16% |

| Рентабельность по чистой прибыли | 31% | 28% | -3 п. п. |

| Чистый долг / LTM EBITDA | 1,4х | 1,5x | +0,1х |

По нашим оценкам, влияние высоких ставок на эмитента в 2025 году окажется минимальным. В отличие от множества других компаний сегмент бизнеса «Селектела» продолжит свое развитие, и мы, с большой вероятностью, увидим новые скачки роста финансовых показателей. Их рост будет сдерживать, скорее, снижение покупательской способности и бюджетов на развитие у компаний-клиентов. Хотя наличие в пуле долговой нагрузки нового выпуска с привязкой к КС может замедлить темпы роста чистой прибыли.

Мы рассчитали доходность выпуска «Селектел» серии 001Р-05R на основе нашего прогноза по ключевой ставке. Благодаря ежемесячной выплате купона и высокой премии в 400 б. п., доходность выпуска на горизонте ближайших 12 мес. составит, согласно нашим расчетам, около 29,1%. С учетом того, что доходность ОФЗ-флоатера серии 29014 на горизонте 12М достигнет 23,4%, премия выпуска к безрисковому активу превышает 550 б. п. Это более чем на 100 б. п. превышает средний уровень спреда по выпускам «Селектела» с фиксированными купонами. Учитывая, что самый длинный выпуск «Селектела» с фиксированным купоном имеет срок до погашения менее двух лет, выпуск с переменным купоном предлагает даже большую доходность на горизонте года и является более привлекательным.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Новый выпуск с переменным купоном предлагает конкурентную премию к КС по сравнению с большинством других эмитентов с этим же рейтингом. Большая часть компаний, имеющих больший спред, имеют значительно более спорную ситуацию относительно привлекательности их бумаг. На карте рынка представлена простая маржа к КС с учетом цены.

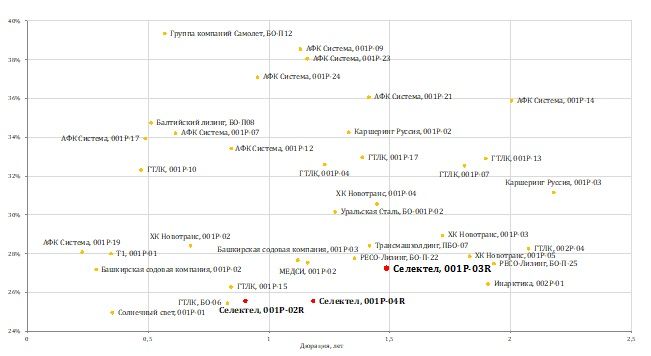

Если инвесторы не хотят зависеть от переменной ставки, то можно отметить, что среди выпусков с фиксированным купоном наиболее интересным на данный момент является серия 001Р-03R. Она позволяет зафиксировать более 27% доходности на 1,7 года. На карте рынка наиболее ликвидных выпусков можно увидеть, что среди компаний рейтинга A+/AA- «Селектел» имеет сравнительно невысокие доходности. Однако риск эмитента среди компаний с этим рейтингом можно назвать одним из самых низких.

«Селектел» продолжает быть одним из самых интересных эмитентов второго эшелона. Фиксированные выпуски кажутся весьма привлекательными, а новый флоатер может дать еще большую доходность в краткосрочной перспективе.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2024.

Комментарии