Что ждет экономику во второй половине 2026 года

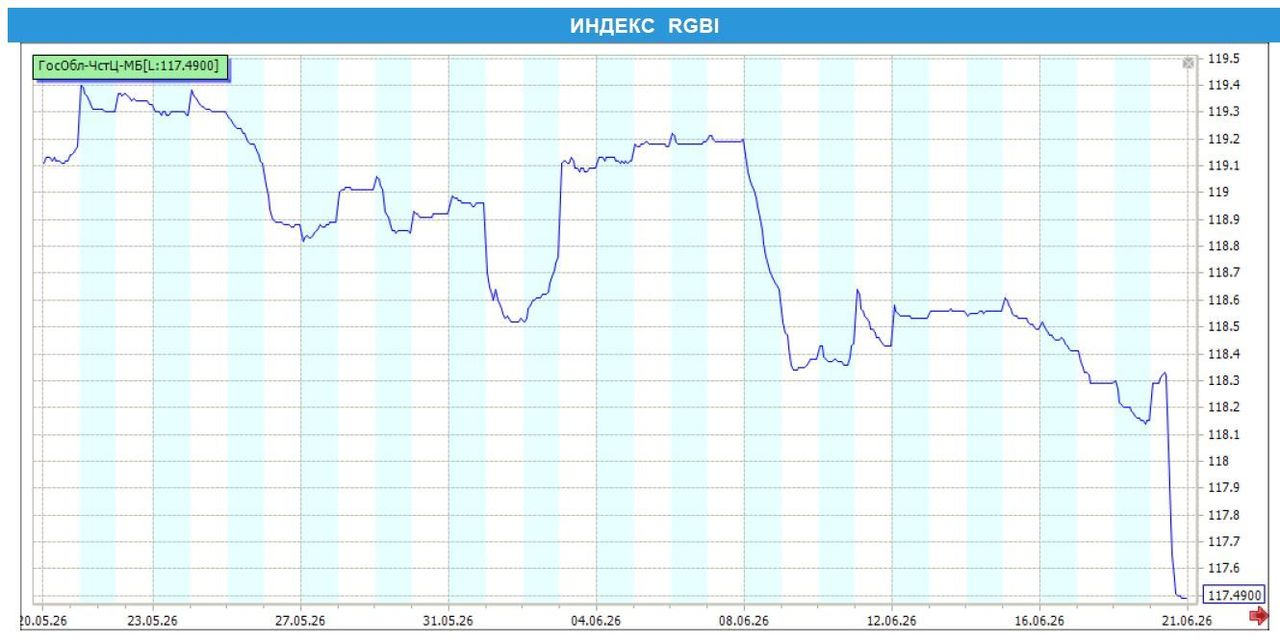

На вторичном рынке в течение практически всей недели торги проходили при относительно низкой активности на фоне плавного снижения цен, которое резко ускорилось после решения Банка Росси снизить ключевую ставку на 25 б.п. (вместо ожидаемых 50 б.п.) и его заявления о возможном проведении более жесткой денежно-кредитной политики в текущем и следующих годах. На первичном рынке ОФЗ интерес инвесторов был проявлен к среднесрочному выпуску, правда для размещения Минфину пришлось увеличить премию до 6 б.п. При этом спрос на один из самых долгосрочных выпусков был низким, при этом Минфин отсек почти 60% заявок, сохранив низкую премию.

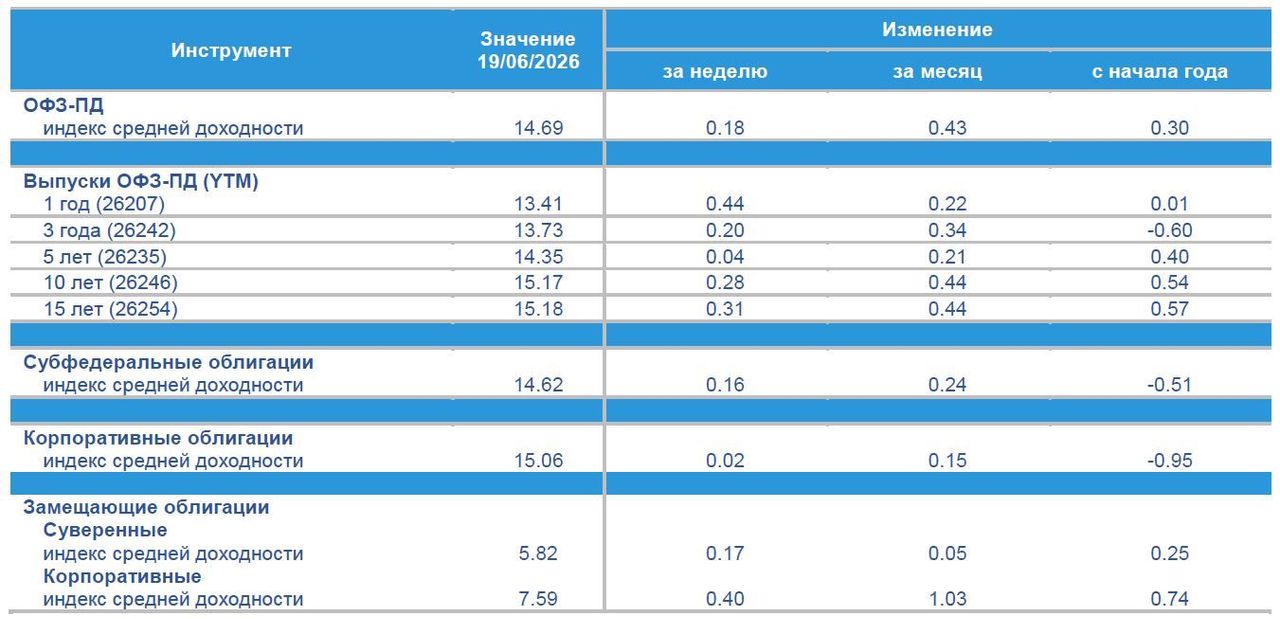

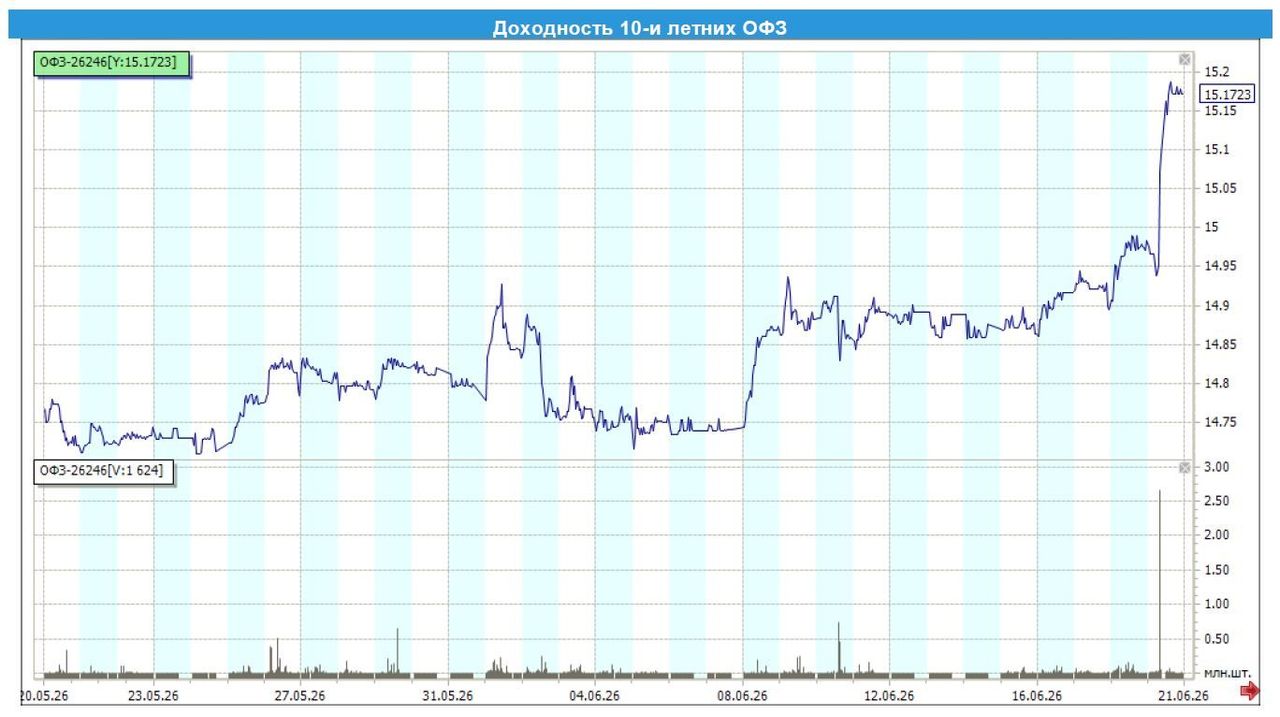

В результате по итогам недели индекс гособлигаций RGBI снизился на 0,79% при повышении средней доходности ОФЗ-ПД на 18 б.п. При этом повышение доходности по отдельным кратко- и среднесрочным выпускам составило в пределах 9-31 б.п. (в среднем +20.п.), до 13,38-15,00% годовых. Повышение доходности по долгосрочным выпускам составило в диапазоне 19-35 б.п. (в среднем +29 п.), до 14,98-15,29% годовых.

Торговая активность выросла: объем торгов за неделю составил 164,46 млрд руб. (+ 11,5% к показателю предыдущей сокращенной рабочей недели, среднедневной объем вырос на 12,1%). Интерес инвесторов к среднесрочным выпускам снизился: на их долю пришлось около 19% от общего объема (против 22% на прошлой неделе). Наибольшие объемы были зафиксированы по выпускам 26252 (погашение в октябре 2033 г.) и 26249 (погашение в июне 2032 г.) с долей 6,9% и 3,6% соответственно. Выросла активность по долгосрочным бумагам — на них пришлось около 65% (против 48% неделей ранее): в лидерах выпуски 26254 (15,9% от общего объема) и 26248 (9,8%). На долю ОФЗ-ПК пришлось около 11% (27% на прошлой неделе), в лидерах выпуски 29015 и 29020 с погашением в 2028 и 2027 гг. с долей 2,5% и 2,3% соответственно.

По замещающим суверенным и корпоративным облигациям ценовые индексы в долларах показали негативную недельную динамику, но ослабление рубля обеспечило повышение замещающих ценовых индексов в пересчете на рубли на 1,8-1,9% за неделю.

Изменение доходности

Новости недели

19 июня 2026 г. Банк России снизил ключевую ставку до 14,25% годовых на 25 б.п.

Рост экономики продолжается умеренными темпами после временного снижения в начале года. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,5–5,5% в 2026 году. Во втором полугодии 2026 года устойчивая инфляция сложится вблизи 4%, а в 2027 году и далее годовая инфляция будет находиться на цели. Бюджетная политика на трехлетнем горизонте будет более стимулирующей, чем ожидалось ранее. Это может потребовать более высокой траектории ключевой ставки, чем было заложено в апрельском базовом сценарии. В связи с этим Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внутренних и внешних условий.

Денежно-кредитные условия продолжили смягчаться, но остаются жесткими. Кредитная активность в последние месяцы выросла как в корпоративном, так и в розничном сегменте. Склонность домашних хозяйств к сбережению в целом остается высокой, а неценовые условия банковского кредитования жесткими. При том, что процентные ставки уменьшились в большинстве сегментов финансового рынка, наблюдался рост средне- и долгосрочных доходностей ОФЗ. По оценкам Банка России, это не является признаком ужесточения денежно-кредитных условий и прежде всего связано с неопределенностью относительно будущих бюджетных проектировок.

На среднесрочном горизонте проинфляционные риски преобладают над дезинфляционными. Среди причин выделяются следующие: высокие инфляционные ожидания; длительный период роста зарплат темпами выше роста производительности труда; ухудшение перспектив мировой экономики; рост ценового давления в мире на фоне геополитической напряженности; временное снижение производства моторного топлива. Тогда как дезинфляционные риски связаны с более значительным замедлением внутреннего спроса.

Базовый сценарий Банка России предполагал, что на среднесрочном горизонте бюджетная политика будет способствовать замедлению инфляции. Однако сохранение первичного структурного дефицита бюджета до 2029 года может потребовать более жесткой денежно-кредитной политики, чем в базовом сценарии.

В центре внимания недели

Динамика ключевой ставки до конца 2026 г. – главный вопрос для долгового рынка

Банк России снизил ключевую ставку на 25 б.п. до 14,25%, заявил, что будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях, при этом отметив, что сохранение первичного структурного дефицита бюджета до 2029 года может потребовать более жесткой денежно-кредитной политики, чем в базовом сценарии.

Базовый сценарий предполагал, что среднее значение ключевой ставки в 2026 г. сложится в пределах 14,0-14,5% (на период с 27 апреля до 31 декабря 2026 г. – на уровне 13,3-14,1%), в 2027 г. и 2028 г. – на уровне 8,0-10,0% и 7,5%-8,5% соответственно. Пересмотр прогнозов будет проведен на опорном заседании ЦБР в июле текущего года. Возможные траектории движения ключевой ставки согласно текучим прогнозам Банка России на 2026 г. представлены в таблице.

Возможная траектория ключевой ставки в 2026г. в соответствии с прогнозом Банка России

Источник: Банк России, расчеты ООО «БК РЕГИОН»

Комментарии