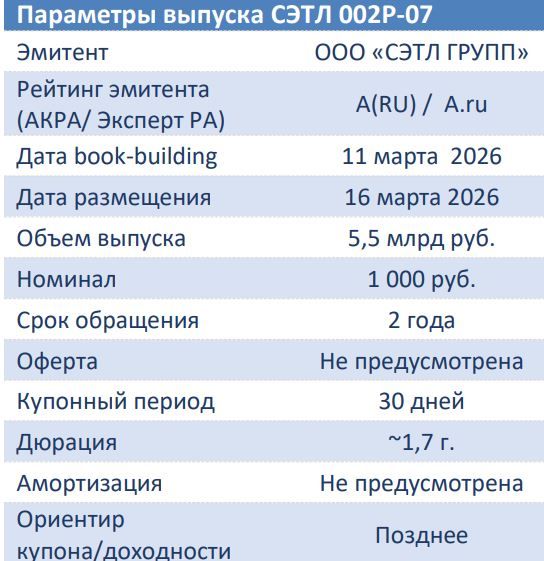

Что можно сказать о новом выпуске облигаций застройщика СЭТЛ 002Р-07

Компания «СЭТЛ ГРУПП» 11 марта 2026 г. планирует провести сбор заявок инвесторов на выпуск облигаций номинальным объемом не менее 5,5 млрд руб. со сроком обращения 2 года. По выпуску предусмотрены ежемесячные купоны.

Компания имеет безупречную репутацию на российском долговом рынке. Эмитент характеризуется положительной кредитной историей и длительным пребыванием на публичном рынке, на котором дебютировала в мае 2007 г.

Всего было размещено 11 выпусков на 71,5 млрд руб. в совокупности, из которых своевременно погашено 6 выпусков в объеме 36 млрд руб. Предыдущий заем объемом 5 млрд руб. был размещен в июле 2025 г.

Иинвестиционные преимущества

ООО «СЭТЛ ГРУПП» – крупнейший застройщик СЗФО, работающий на рынке более 30 лет и включенный в перечень системообразующих компаний. С момента начала деятельности компании возведен 401 жилой дом, построены 88 социальных и 8 коммерческих объектов. Общий объем введенной в эксплуатацию жилой недвижимости достиг 14,34 млн кв. м. Компания стабильно лидирует на рынке северной столицы по объему ввода жилья (по данным ЕРЗ), опережая ближайшего конкурента ЛСР и прочих девелоперов, позиции которых не характеризуются стабильностью в рэнкинге.

По итогам 2025 г. (по данным ЕРЗ, здесь и далее) по объему ввода жилья на рынке РФ (427 тыс. кв. м) девелопер входит в ТОП-10 застройщиков. На рынке Санкт-Петербурга по данному показателю Компания остается лидером (385 тыс. кв.м.), существенно опережая ближайших конкурентов (ЛСР – 293 тыс. кв.м. и ПИК – 172 тыс. кв.м.). При этом совокупный объем ввода в эксплуатацию с учетом коммерческих и социальных объектов по данным Эмитента составил 982,5 тыс. кв. м.

По итогам 2025 г. (по данным ЕРЗ, здесь и далее) по объему текущего строительства СЭТЛ ГРУПП занял 12-ое место на рынке РФ с показателем 1,14 млн кв.м.) В Санкт-Петербурге (851 тыс. кв. м) Компания по-прежнему остается лидером, а также заняла 3-е место на рынке Ленобласти (240 тыс. кв.м.).

Несмотря на замедление динамики продаж в связи с введением в 2025 г. ограничений на льготные виды ипотеки и высокими рыночными ипотечными ставками , СЭТЛ ГРУПП, тем не менее, сохранил достаточно высокий в текущих рыночных условиях показатель ипотечных сделок – на уровне 35% на 31.12.2025г.

В 2025 г. объем продаж Компании в денежном выражении сократился на 18,1% г/г до 139 млрд руб., что было обусловлено сокращением объема реализации жилой и коммерческой недвижимости на 24,6% г/г в натуральном выражении до 494,7 тыс кв.м. и частично нивелировано повышением стоимости реализуемых объектов (средняя цена квартир выросла на 9,7% за кв.м.).

Отрицательная динамика продаж 2025г. относительно сопоставимого периода прошлого года объясняется эффектом высокой базы: до середины 2024 г. действовала программа массовой льготной ипотеки для всех категорий покупателей; в преддверии ее окончания на рынке первичной недвижимости преобладал аномально повышенный спрос, что отразилось на объеме продаж за 1 полугодие 2024 г.

Начиная с сентября 2025 г. наблюдается восстановление спроса на рынке первичной недвижимости. Прирост продаж в объектах СЭТЛ ГРУПП в 4 квартале 2025 г. в годовом выражении составил 14,5% в денежном выражении (42,9 млрд руб. в 4 кв. 2025 г. против 37,5 млрд руб. в 4 кв. 2024г.).

Адресная программа – объекты в стадии строительства и проектирования – составила 10,15 млн кв. м ( -6,9 %г/г), при этом объем продаваемой площади объектов в активной стадии строительства вырос на 5,3% г/г до 1,2 млн кв.м.; также увеличилось на 13,3% г/г количество жилых объектов в стадии строительства до 85 ед.

Стабильный земельный банк Холдинга составляет 1 823 Га ( - 4 , 8% г/г), из них 7 5% (1 373 Га) в собственности застройщика ( 73% по итогам 202 4 г.).

Финансовая устойчивость. Группа демонстрирует постоянный рост объемов бизнеса (CAGR 2014 -202 4 гг. выручки составил 14 , 5%), эффективный контроль затрат (CAGR 2014 -202 4 гг. EBITDA составил 21,2%), традиционно низкую долговую нагрузку (Чистый долг/EBITDA исторически не превышал 1,0х), комфортную структуру долга и низкие риски рефинансирования.

Согласно отчетности по МСФО за 1 пол. 2025 г. Компания отразила выручку в размере 63,6 млрд руб., EBITDA – 15,6 млрд руб., чистую прибыль – 2,9 млрд руб. Ослабление финансовой динамики связано с общерыночной ситуацией на рынке девелопмента, снижением общего спроса на фоне ограничений льготных ипотечных программ, а также ростом стоимости заемного финансирования для застройщиков.

На фоне сокращения EBITDA и роста совокупного долга до 162,7 млрд руб. (+29,5% к нач.г.), долговая нагрузка Группы увеличилась до 4,62 Долг/EBITDA и 1,25х Чистый долг/EBITDA.

Рост совокупного долга в том числе связан с увеличением объема проектного финансирования с 74,1 млрд руб. (на конец 2024 г.) до 106,6 млрд руб. При этом увеличение остатков денежных средств на эскроу-счетах до 115 млрд руб. (+32,6% к 2024 г.). компенсировало повышение долга.

Временная структура долга несколько ухудшилась: на 30.06.25 г. доля долгосрочных кредитов и займов снизилась до 34% всего кредитного портфеля с 50,5% по итогам 2024 г.).

29/09/2025 НКР присвоило кредитный рейтинг на уровне А.ru со стабильным прогнозом. 16/05/2025 АКРА подтвердило кредитный рейтинг на уровне А(RU), изменив прогноз на «Негативный», что было обусловлено снижением показателя обслуживания долга и рисками его дальнейшего ухудшения на фоне жесткой денежно кредитной политики (ДКП) Банка России в 2025 г. Смягчение ДКП и риторики регулятора в 2026 г. может обусловить пересмотр прогноза в сторону улучшения.

Публичная кредитная история

Группа присутствует на публичном рынке капитала с мая 2007 г., когда был размещен дебютный пятилетний выпуск объемом 1 млрд руб., своевременно погашенный в мае 2012 г.

Возвращение на облигационный рынок СЭТЛ Групп состоялось 2 ноября 2017 г., когда на Московской бирже был размещен выпуск биржевых облигаций серии 001Р-01 в объеме 5 млрд руб. Всего было размещено 11 выпусков на 71,5 млрд руб. в совокупности, из которых своевременно погашено 6 выпусков в объеме 36 млрд руб.

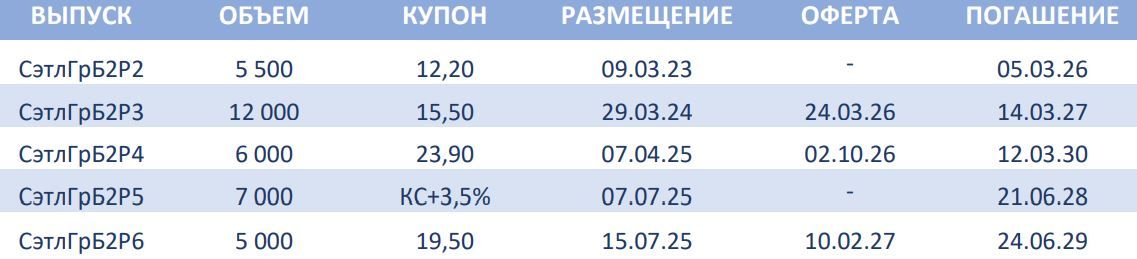

В настоящее время в обращении на Московской бирже находятся 5 выпусков СЭТЛ ГРУПП на общую сумму 35,5 млрд руб. Все выпуски номинированы в рублях. Ниже представлены основные параметры обращающихся на вторичном рынке выпусков Эмитента.

Выпуски Эмитента, обращающиеся на вторичном рынке

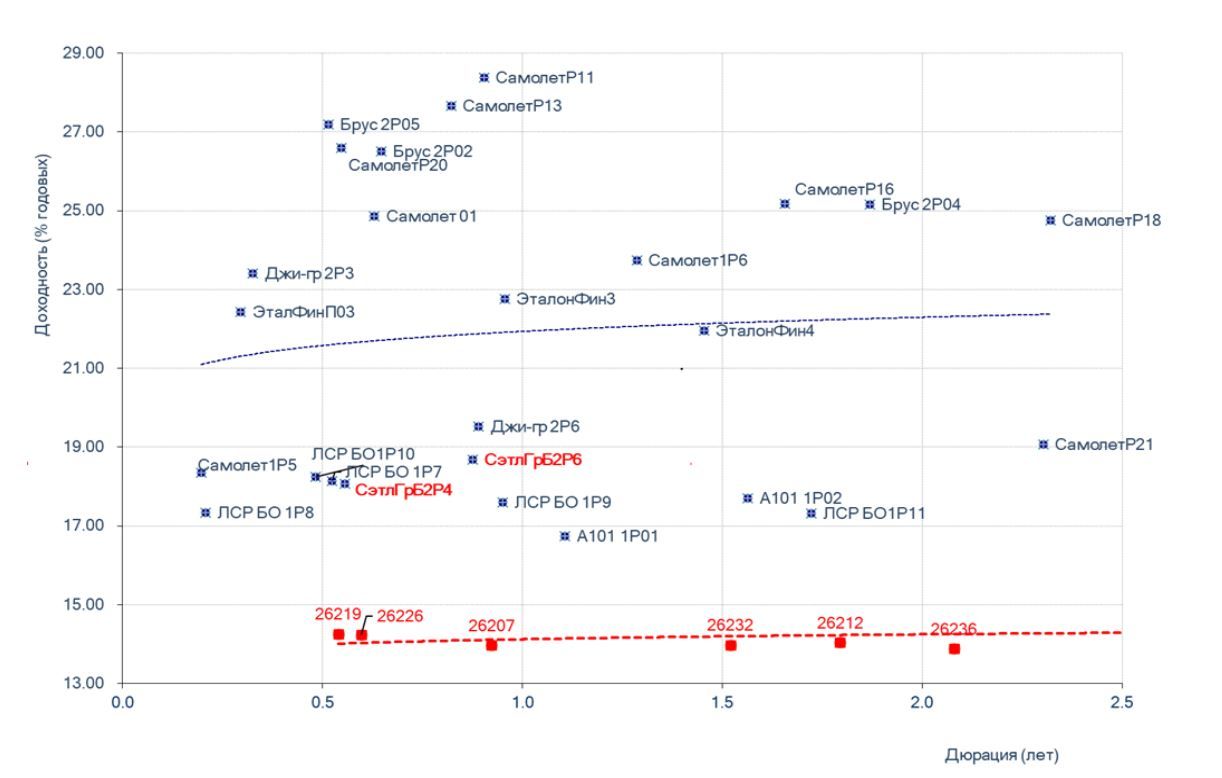

Карта рынка облигаций строительных компаний

Комментарии