У акций ЕМС хорошие перспективы роста

EMC MOEX:GEMC. Пост по итогам отчёта за первое полугодие и эфира с IR компании на YouTube на встрече с акционерами компании.

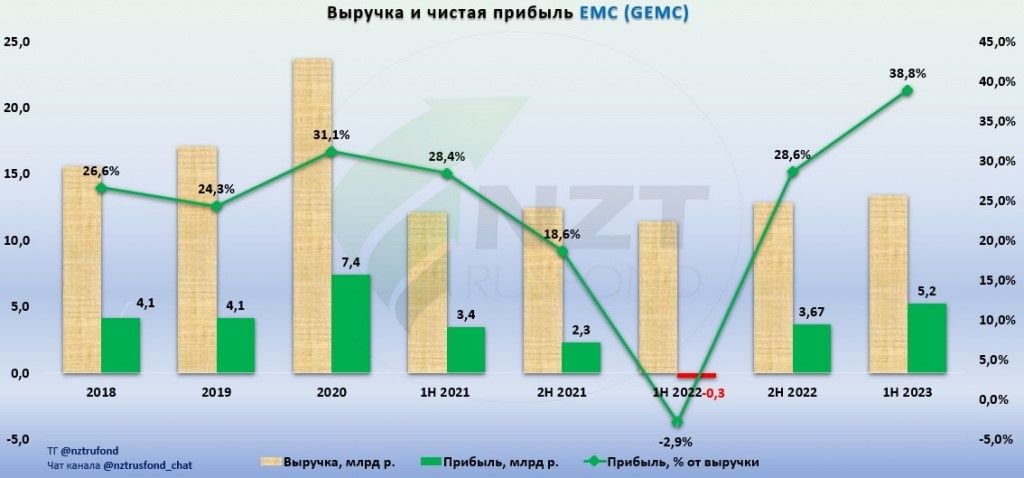

Выручка в евро за первые 6 месяцев осталась ровно на том же уровне 139 млн., но в рублях максимальная с окончания ковида -- 13,4 млрд.

Чистая прибыль 54,1 млн. евро против убытка в 4 млн. в первом полугодии 2022 года. В рублях максимальный результат за всю историю полугодий -- 5,2 млрд. Убыток в прошлом году связан с курсом рубля к евро летом 2022 года.

Примерно 20% выручки это ДМС и столько же -- ОМС.

В 2023 году компания прогнозирует рост выручки на 10% к 2022 году. Учитывая падение рубля во втором полугодии, выручка в российской валюте может за текущий год достичь 20 млрд. руб.!

С какого перепуга тут курс ЕВРО, спросит инвестор, ведь компания ж работает в России, ценники то в рублях? Но есть нюанс в ценообразовании - внутренний курс клиники на день поста 1 y.e. = 104.7877 руб.

Цены указываются в у.е. (1 у.е. = 1 евро), все расчеты осуществляются в рублях по курсу ЦБ РФ, действующему на день оплаты, если курс ЦБ РФ не превышает внутренний курс Клиники на день оплаты. Если курс ЦБ РФ превышает внутренний курс Клиники, оплата осуществляется по внутреннему курсу Клиники.

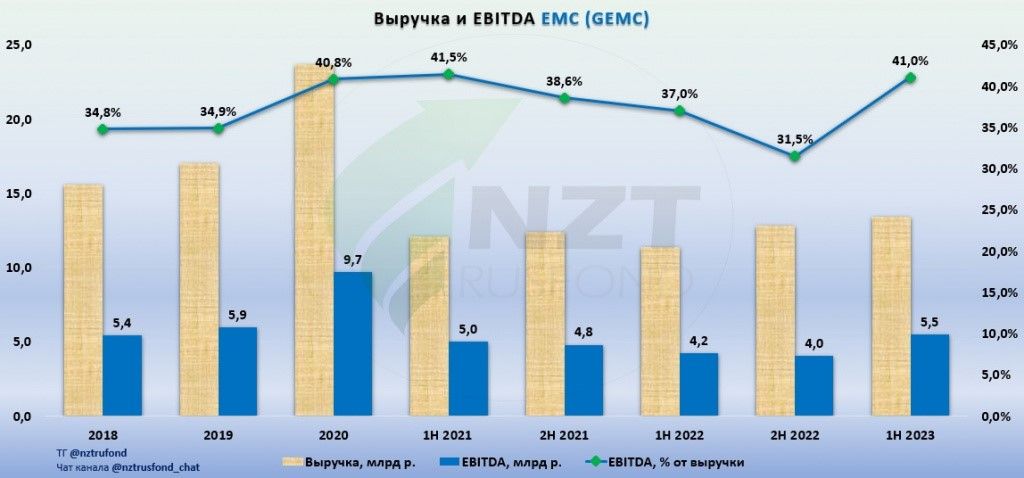

EBITDA в рублях также на самом высоком уровне -- 5,5 млрд.

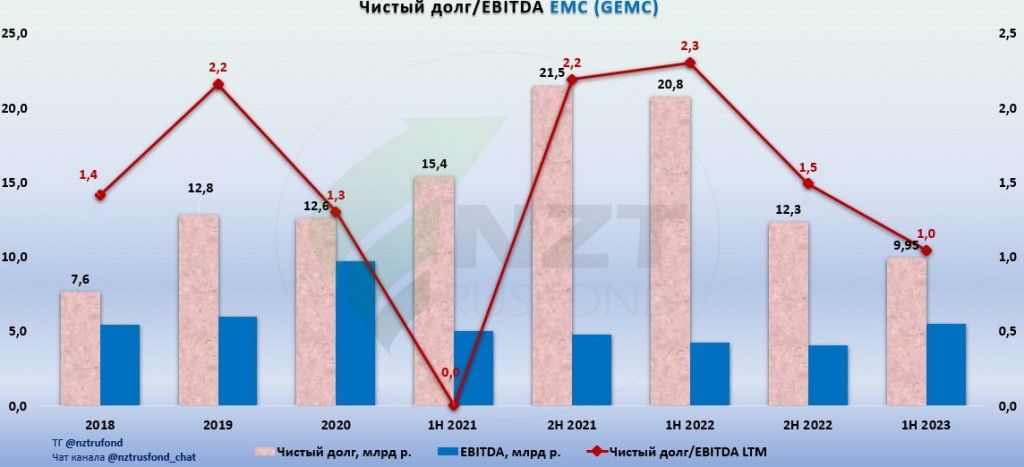

Чистый долг за полгода снизился со 165,7 млн. евро до 102,7 млн. Таким образом, даже несмотря на резкий рост евро рублёвый долг все равно снизился и составляет чистый долг/EBITDA 1. Стройки закончены, долги активно выплачиваются и уже дошли до более чем приемлемого уровня.

В отчёте мы видим ответ на важный вопрос: сможет ли компания заместить уехавших клиентов-экспатов и состоятельных россиян (люди с доходом от 500 тыс руб./мес)? И если в 2021 году у ЕМС было 110 тыс. клиентов, то в 2022 лишь 95 тыс. Но уже за 1 полугодие 23 года в ЕМС обратились 55 тыс. клиентов. Учитывая нецикличность бизнеса по году, можно умножать на два и получаем ту же цифру, что и до СВО. И это даже при том, что клиники Германии и Швейцарии да, недоступны нынче некоторым богатым россиянам, но Израиль и Южная Корея всегда рады подлечить соотечественников.

По поставкам оборудования и материалов у ЕМС проблем нет. Даже если кто-то официально прекратил торговлю в России, то все необходимое везется через третьи страны. Количество врачей уже 800 человек (что тоже показатель роста, так как еще в 2021 году было 600+), из которых четверть из Европы, США и Израиля. Говорят, что не ушло буквально ни одного врача по собственной инициативе.

Компания активно развивается в плане цифровизации. Перевели всю картотеку в цифру, внедрили ИИ для улушения постановки диагнозов, работает приложение, через которое можно записаться на прием, получать телемедицинские консультации, оплачивать услуги. И подвижки в телемедицине -- это потенциал для регионов, где живет в общей сложности примерно такое же количество богатых клиентов, как в Москве. В регионы идти по-прежнему не планируют - все услуги в Москве.

Загрузка ЕМС продолжает оставаться на уровне 50-55%.

Редомициляция идет, в декабре уже должно быть ПАО, с переводом расписок в обыкновенные акции.

Дивиденды планируют возобновить по принятой дивполитике, а это были выплаты вплоть до 100% чистой прибыли. Причем, возможно, включая невыплаченный дивиденд за второе полугодие 2021 года. То есть теоретически следующая выплата может быть до 155 руб. дивидендов на акцию. Но даже без них див доходность за 2022 год составит около 12%. У Мать и Дитя прогноз на ближайший год 4,3% доходности.

При этом ЕМС стоит 2,8 годовых выручки LTM, 9 годовых прибылей LTM, EV/EBITDA 7,2.

Риски:

- Если раньше рост был на 25% в год, то сейчас он снизился до 10%. У компании пока не получается и не факт, что получится вернуть темпы роста как до СВО.

- У ЕМС в основных направлениях есть непубличные конкуренты с экспертизой не меньшей. И да, всегда есть риск ухода высокопрофессиональных врачей, которые уведут за собой не только выручку, но и пациентов. Мать и Дитя и Медси имеют меньше такого риска.

- Совсем упало количество пациентов, приезжающих на лечение из-за рубежа. Это было выгодно иностранцам за счет курсовых разниц, но сейчас это направление проблема и решения для нее у ЕМС нет.

Итого:

У ЕМС высокая рентабельность в 40%, валютная структура бизнеса, что дает хэдж инвестору к дальнейшему ослаблению рубля. Отсутствие CAPEX, небольшой долг. Построенные мощности можно загрузить еще почти вдвое.

Идет переезд в РФ, причем ЕМС будут фактически первые переехавшие. Затем начнут платить дивиденды. Компания стоит немного подороже чем максимально близкий публичный аналог в виде Мать и Дитя MOEX: MDGM (Медси все же для клиентов попроще и они еще не на бирже), но форвардная дивдоходность чуть не в 3 раза выше.

Второе полугодие обещает сильный результат, потом окончание переезда, потом выплата дивидендов. Каждое событие будет толкать курс акций вверх примерно к 1000-1100 рублям за акцию.