Тон заявления ЦБ РФ по итогам заседания почти неизбежно будет ужесточаться

Равновесие между проинфляционными и дефляционными факторами стало обыденностью. Позитивная сторона формируется текущей статистикой: улучшение инфляционных ожиданий населения, сохранение сдержанного спроса, слабое инфляционное давление и восстановление внешнего предложения. Негативная составляющая формируется за счет повышения инфляционных рисков: сбережения для быстрого роста потребления имеются, бюджетные расходы существенно увеличились, рынок труда остается перегретым, а дальнейшее восстановление внутреннего предложения может быть ограничено.

Мы ожидаем, что на заседании 10 февраля ЦБ сохранит ключевую ставку на текущем уровне 7,5%. При этом тон заявления ЦБ по итогам заседания почти неизбежно будет ужесточаться. Дальнейшее движение ставки будет зависеть от того, какой эффект на потребление окажут перечисленные негативные факторы.

В феврале проинфляционные и дефляционные факторы привычно сохранили баланс. Улучшающаяся статистика по-прежнему соседствует с угрозами ускорения инфляции в будущем. Позитивную повестку формируют:

- Улучшение инфляционных ожиданий населения до 11,6% в январе. Позитивный тренд длится уже три месяца, несмотря на ослабление рубля в декабре на 12,7%.

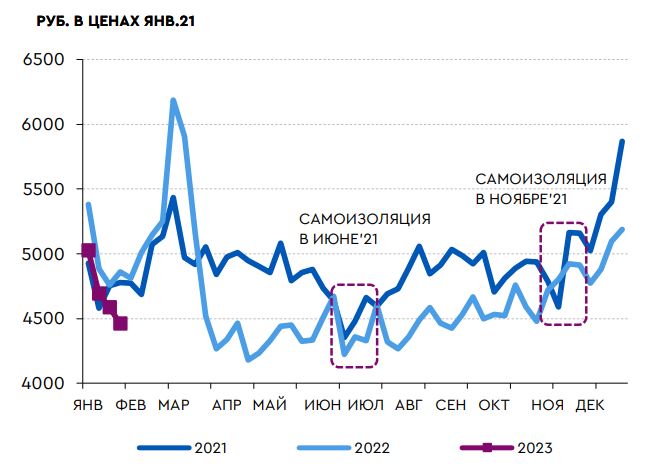

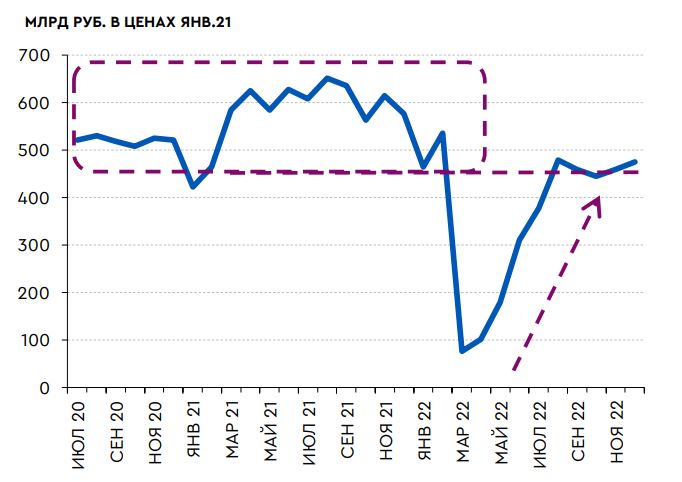

- Потребительский спрос остается на сдержанной траектории. По итогам января спрос в реальном выражении замедлился до уровней прошлой осени.

Реальные потребительские расходы в конце января вернулись на уровень осени

Источник: Ромир, оценки Газпромбанка

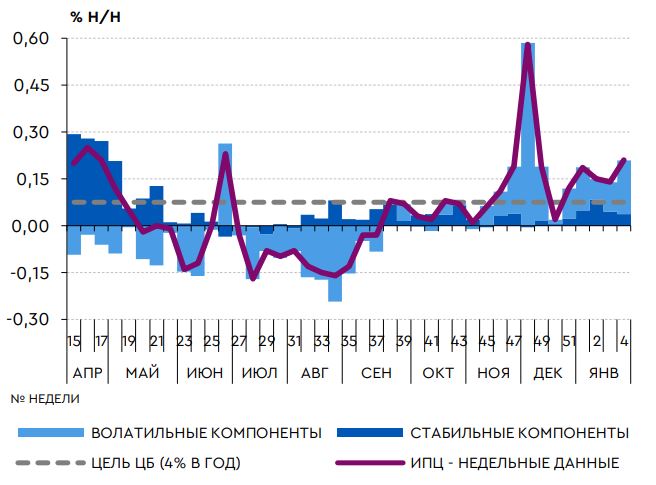

- Инфляционная динамика, очищенная от сезонных и волатильных компонент, остается на безопасном для ЦБ уровне с мая 2022 г. - Ключевым фактором остается сдержанное потребление.

Стабильные компоненты инфляции остаются на низком уровне с мая 2022 г.

Примечание: к «волатильным» компонентам корзины ИПЦ отнесены цены на плодоовощную продукцию, мясо, автомобили, импортную электронику, а также тарифы на пассажирские перевозки и коммунальные услуги.

Источник: Росстат, оценки Газпромбанка

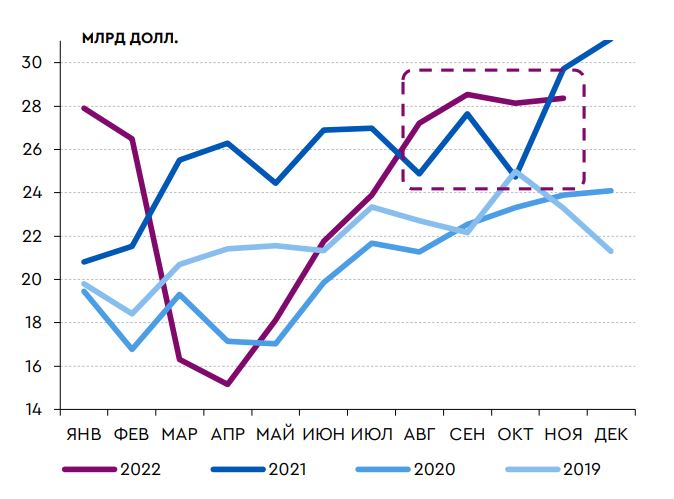

Внешнее предложение смогло восстановиться до прошлогодних значений благодаря крепкому рублю и параллельному импорту. На этом фоне внутренние производства

Импорт с августа достиг прошлогодних значений

Источник: национальные статистические и таможенные ведомства, оценки Газпромбанка

Улучшение ситуации компенсируется ростом опасений разгона инфляции за счет ряда факторов:

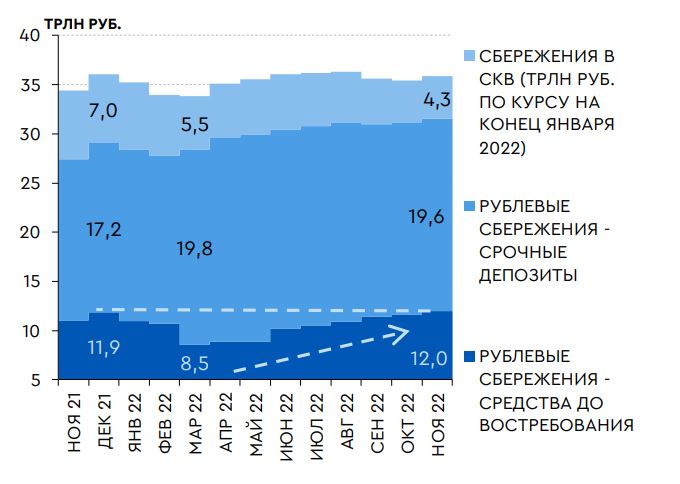

- Ресурсы потребительского спроса восстановились уже к осени: средства населения, не размещенные на срочных депозитах, вернулись к уровням начала года уже осенью. Наряду с этим осенью восстановилось до уровней начала года и необеспеченное кредитование. В условиях наличия возможностей тратить, лишь негативный потребительский сентимент сохраняет высокую склонность к сбережениям.

У населения накопились значительные объемы средств

Источник: ЦБ РФ, оценки Газпромбанка

Необеспеченное кредитование вернулось к уровням начала 2022 г.

Источник: ЦБ РФ, оценки Газпромбанка

- Рост бюджетных расходов достиг 10,4% г/г в реальном выражении в 2022 г. В сравнении с пандемийным 2020 годом (+21,2% г/г в реальном выражении) бюджетная ситуация не кажется драматичной. Однако рост дефицита сформирует давление на динамику потребления. В частности, оперативные данные по размеру расходов в январе 2023 г., выросших на 53% г/г в реальном выражении, стали дополнительным источником инфляционных опасений.

- Рынок труда остается напряженным: с марта безработица не поднималась выше 4%. События 2022 г. дополнили проблемы, накопившиеся с пандемии: нехватка рабочих кадров усиливает перегрев рынка, вызванный проблемами трудовой миграции.

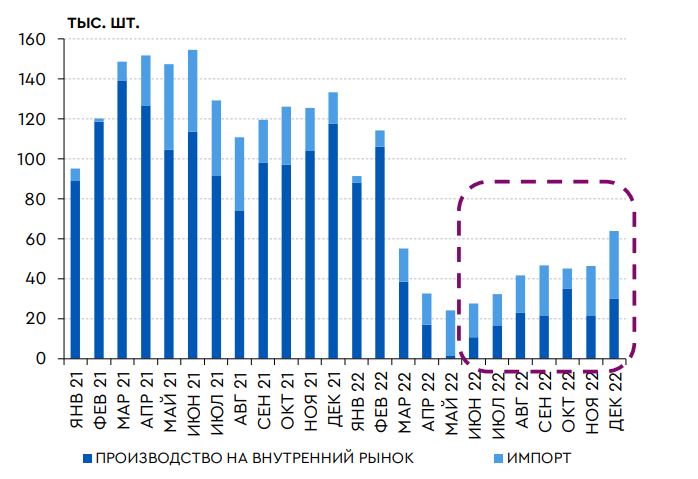

- Восстановление внутреннего предложения товаров высокого передела столкнулось со сложностями. Производство легковых автомобилей в 2-3К22 восстановилось, но в 4К22 застыло на уровне 360 тыс. шт. в годовом выражении. Объявленные Минпромом планы роста производства в 2023 г. до как минимум 800 тыс. шт.1 могут оказаться амбициозной задачей.

С лета отмечается возобновление выпуска легкового автотранспорта

Источник: АЕБ, Росстат, оценки Газпромбанка

Мы ожидаем, что на заседании 10 февраля ЦБ сохранит ключевую ставку на текущем уровне 7,5%. Пятимесячная пауза в снижении ставки отражает сохранение хрупкого баланса в экономике. Склонность населения к сбережению сдерживает инфляционное давление, однако это равновесие может быть нарушено увеличением госрасходов. Риски роста инфляции также усиливаются за счет ограничений рынка труда. Время тоже играет против равновесия: по мере дальнейшего роста сбережений у населения остается все меньше причин продолжать откладывать потребление. В этих условиях можно ожидать, что ЦБ будет тщательно оценивать динамику спроса – будет ли она реагировать на перечисленные выше факторы риска.

Тон заявления ЦБ по итогам заседания, скорее всего, ужесточится. Расширение дефицита бюджета в 2022 г. сверх сентябрьских планов до 2,3% ВВП, а также шаткое состояние сдержанного спроса формируют значимые риски для ЦБ. В связи с существенным ростом расходов есть основания для ужесточения тональности ЦБ, вплоть до подготовки рынков к небольшому повышению ставки на заседании в марте.

В текущих условиях решение по ставке вряд ли отразится на динамике рубля. Мы ожидаем укрепления национальной валюты по мере переориентации поставок энергоносителей с учетом возникших сложностей. На фоне роста спроса на энергоносители со стороны азиатских потребителей наш прогноз по цене Urals не меняется: 70 долл./барр. в среднем за год. В этих условиях мы видим предпосылки для постепенного возвращения рубля к 65 руб./долл. благодаря сохранению профицита текущего счета.