Структура ОФЗ в середине 2026 года

На 1 июля 2026 года рынок облигаций (без учета краткосрочных облигаций), по нашим оценкам, составил порядка 68,64 трлн руб., что на 5,8% выше показателя на начало 2026г. При этом сегментами долгового рынка, которые показали снижение объема в обращении (-13,3% и -0,5%), стали сегменты замещающих суверенных облигаций и субфедеральных облигаций, что было связано с погашением ряда выпусков. Максимальный рост на 54,0% объема в обращении продемонстрировал рынок ОФЗ в юанях, что было обусловлено размещением нового выпуска. Рынок ОФЗ и корпоративных облигаций показали рост на 3,5% и 8,5% до 30,79 и 35,77 трлн руб. соответственно.

Объем российского облигационного рынка в обращении, млрд руб.

Доля ОФЗ за 6 месяцев 2026г. незначительно снизилась после повышения в предыдущем году и составила на 1 июля 2026г. 44,9% против 45,9% на начало 2026г. Доля субфедеральных облигаций не изменилась и осталась на уровне 0,6%. Доля корпоративных облигаций выросла до 52,1% против 50,8% на начало 2026г. Доля федеральных замещающих облигаций снизилась до 1,9% с 2,4% на начло года, а доля ОФЗ в юанях выросла до 0,5% с 0,3% в начале года.

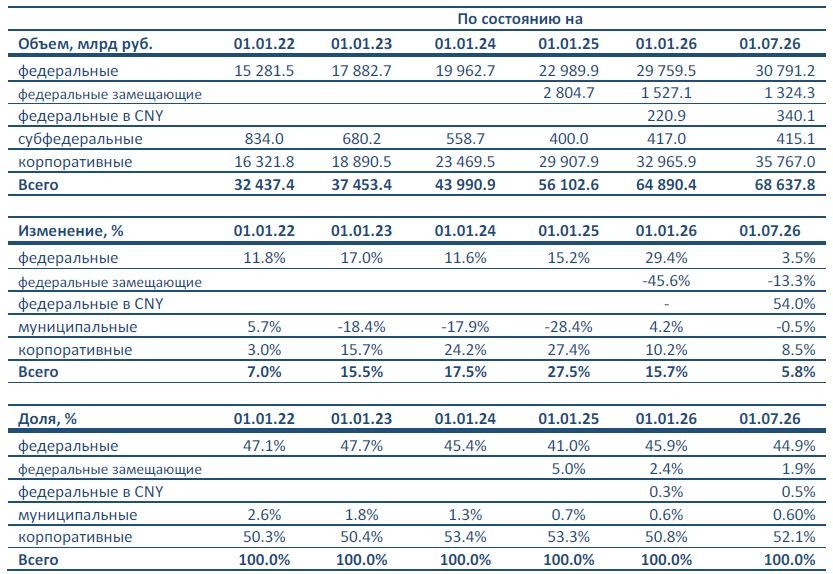

На рынке государственных облигаций (ОФЗ) основную долю около 62,1% занимают облигации федерального займа с постоянным доходом (ОФЗ-ПД), которая по итогам первой половины 2026г. выросла на 4,9%. Продолжается снижение (на 0,01% с начала года) доли облигаций федерального займа с амортизацией долга (ОФЗ-АД) до 0,2%. Доля ОФЗ-ПК (с переменным купоном) снизилась с начала года на 4,7 п.п. до 33,3%, что обусловлено отсутствием новых размещений и погашением одного выпуска. Около 4,4% (-0,3% с начала года) рынка занимают облигации федерального займа с индексируемым номиналом (ОФЗ-ИН).

Структура рынка федеральных облигаций

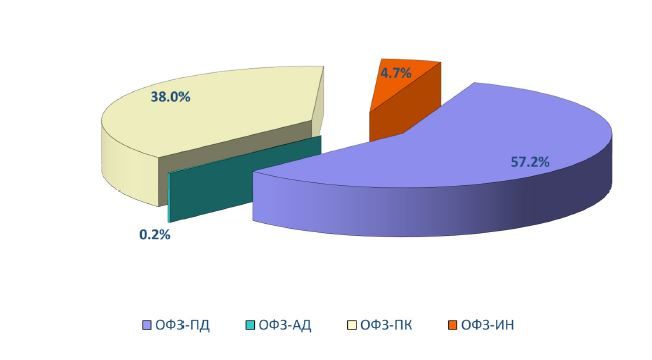

С декабря 2024г. на рынке обращаются суверенные замещающие облигации: 8 выпусков с погашением в 2027-2047 гг., номинированных в долларах США, на общую сумму 14.06 млрд долларов США и 3 выпуска с погашением в 2027-2036 гг., номинированные в евро, на общую сумму 2,58 млрд евро. Таким образом, на рынке в обращении находится 13 выпусков суверенных замещающих облигаций на общую сумму эквивалентную 1,32 трлн руб. (по курсу на 30 июня 2026г.).

Структура рынка федеральных замещающих облигаций

С декабря 2025г. на рынке обращаются облигации федерального займа, номинированные в китайских юанях. В настоящее время в обращении находится три выпуска облигаций с погашением в 2029-2035гг. общим объемом 30,0 млрд юаней или эквивалент 340,1 млрд руб. (по курсу на 30 июня 2026г.).

На рынке субфедеральных и муниципальных облигаций, обращающихся на МБ, на 1 июля 2026 г. было представлено 64 выпуска долговых ценных бумаг 21 региона – эмитента на общую сумму 402,8 млрд руб. по номинальной стоимости, а также 3 выпуска облигаций 2 муниципальных образований на общую сумму 2,35 млрд руб. по номинальной стоимости.

Впервые за многие годы г. Москва уступила первое место по объему в обращении на рынке субфедеральных облигаций, заняв второе место с объемом облигаций 70,0 млрд руб. или 17,3% от общего объема. Первое место занимает Новосибирская область, объем облигаций в обращении которой составил 75,15 млрд руб. или 18,5% от общего объема рынка субфедеральных облигаций. Замыкает «тройку лидеров» Ярославская область (39,75 млрд руб. или 9,8%). При этом первая десятка регионов занимает порядка 84,5% рынка субфедеральных облигаций.

Крупнейшие эмитенты на рынке субфедеральных облигаций, % от общего объема

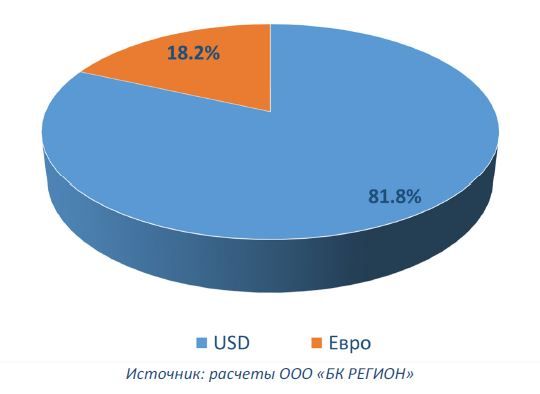

По нашим оценкам, на 1 июля 2026 г. доля облигаций региональных эмитентов первого эшелона (с высоким кредитным качеством) составила 34.7%. В обращении находится 13 выпусков 6 эмитентов на общую сумму 140,6 млрд руб. Доля облигаций второго и третьего эшелонов составила 32.5% и 32,8% соответственно: в обращении находится 22 и 32 выпусков 6 и 11 эмитентов на общую сумму порядка 131,7 и 132,8 млрд руб. соответственно.

Эшелонированность рынка субфедеральных облигаций, % от общего объема

На рынке корпоративных облигаций на 1 апреля 2026г. в обращении находилось 5 105 выпусков 667 эмитентов (без учета краткосрочных облигаций и ЦФА) общим объемом порядка 35,767 трлн руб.

Максимальную долю на рынке по-прежнему сохраняет нефтегазовый сектор с объемом около 8,92 трлн руб. или 24.9% от общего объема корпоративных облигаций в обращении. На втором и третьем месте с долей рынка 12,3% и 11.5% находятся облигации институтов развития (Дом.РФ, ИА Дом.РФ, ВЭБ.РФ и др.) и облигации прочих финансовых институтов общим объемом 4,39 и 4.11 трлн руб., соответственно. Еще порядка 9,5% (4-е место) и 4,1% (9 место) занимают облигации банков и лизинговых компаний, соответственно. Таким образом, на финансовый сектор приходится порядка 37,4% от общего объема и 69,0% от общего количества корпоративных облигаций в обращении.

Реальная экономика с общей долей 62,6% представлена (кроме лидера – нефтегазовой отрасли) также транспортным сектором (5-е место, 6,2%), металлургией (5,0%), электроэнергетикой (4,4%), связью (4,4%) и строительством (включая строительство жилья) (3,5%). На долю остальных отраслей приходится 14,1% рынка, при этом максимальная доля отдельной отрасли не превышает 3,2%.

Отраслевая структура рынка корпоративных облигаций, % от общего объема

На 1 июля 2026г. на долю 306 (6,0% от всех выпусков) крупных выпусков облигаций (с объемом более 30 млрд руб.) приходилось 60,2% от общего объема или 21,53 трлн руб.

На рынке в обращении находилось 733 выпусков (14,4% от всего количества) облигаций с плавающим купоном (ПК) на общую сумму 11,65 трлн руб. (32,6% от общего объема). При этом у 518 выпусков с объемом 7,4 трлн руб. (71% и 64% от общего количества и объема облигаций с ПК, соответственно) купоны привязаны к ключевой ставке Банка России. У 78 выпусков объемом около 2,74 трлн руб. (11% и 24% соответственно) купоны привязаны к ставке RUONIA. Кроме того, у 83 выпусков объемом 416 млрд руб. (11,3% и 3,5%, соответственно) купоны привязаны к инфляции.

На Московской бирже обращается 2 886 выпуска облигаций 474 корпоративных эмитентов на общую сумму порядка 30,5 трлн руб. или около 85,2% от общего объема в обращении. Доля облигаций корпоративных эмитентов первого эшелона (с высоким кредитным качеством), по нашим оценкам, составила 78,3% против 76,7% на начало 2026 г. от суммарного объема биржевого рынка. Доля облигаций второго эшелона составляет, по нашим оценкам, 11,6% (против 12,0% на начало года), третьего эшелона – 6,6% (7,0% на начало года). На 1 июля 2026г. в обращении на МБ находилось 612 выпусков высокодоходных облигаций (ВДО) 243 эмитентов (против 599 выпусков и 238 эмитентов соответственно на начало года) на общую сумму порядка 1,05 трлн руб. по номинальной стоимости, а их доля составила 3,4% от обращающихся на МБ бумаг и 2,9% от общего объема, увеличившись с начала 2025 года на 1,9%.

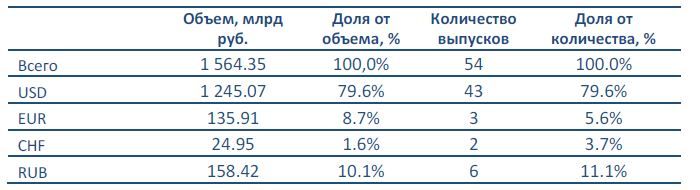

На 1 июля 2026 г. в обращении находилось 54 выпуска «замещающих» облигаций 19 эмитентов (компаний и банков), из которых 43 выпуска, номинированы в долларах США, 3 выпуска в евро,2 выпуска в швейцарских франках, а также 3 выпуска в рублях. При этом у Газпром Капитала в обращении находится 13 выпусков в трех иностранных валютах. Общий объем в обращении 53 выпусков «замещающих» корпоративных облигаций в рублевом эквиваленте (по официальным курсам на 31 марта 2026г.) составил 1,564 трлн руб. или 4,4% от общего объема рынка корпоративных облигаций в обращении. Валютная структура рынка представлена ниже в таблице.

Структура рынка замещающих корпоративных облигаций по валютам

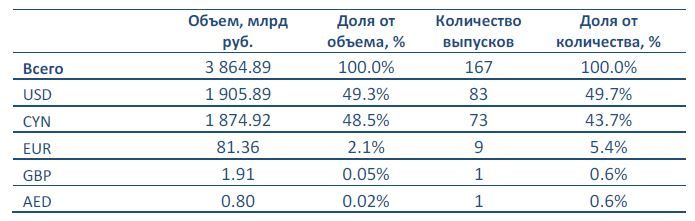

На 1 июля 2026 г. в обращении находилось 167 выпусков облигаций, номинированных в пяти иностранных валютах (без учета еврооблигаций и замещающих): доллар США, CNY, евро, британский фунт, дирхам ОАЭ, общим объемом эквивалентным 3,86 трлн руб. или 10,8% от всех обращающихся облигаций. При этом порядка 49,3% и 48,5% от суммарного объема облигаций в иностранных валютах занимают 83 и 73 выпусков в долларах США и китайских юанях соответственно.

Структура рынка облигации в иностранной валюте

На рынке обращается 279 выпусков структурных облигаций (40,7% от общего количества) на общую сумму порядка 2,49 трлн руб. или 7,0% от общего объема рынка, в т.ч. 926 выпусков структурных облигаций кредитных организаций (с долей 44,5% от всех структурных облигаций) объемом 229,1 млрд руб. (9,2% от общего объема структурных облигаций). Кроме того, на рынке обращается 417 выпуск (8,2% от общего количества) инвестиционных облигаций на общую сумму 463,7 млрд руб. (1,3% от общего объёма).

Также на 1 июля 2026г. в обращении находится 125 выпуска коммерческих облигаций на общую сумму около 424,2млрд руб. или 1,4% от общего объема в обращении.

Кроме того, в первой половине 2026г. было размещено 15 выпусков коммерческих облигаций на 71,6 млрд руб. или 1,4% от общего объема размещения.

Комментарии