Стоит ли сейчас покупать «длинные» ОФЗ

Высокая волатильность рынка ОФЗ в начале 2025г. сменилась с середины апреля т.г. относительно слабым движением ставок, особенно на долгосрочном «конце кривой», что, по нашим оценкам, стало результатом сохранения ключевой ставки Банком Росси на последних двух заседаниях в текущем году на прежнем уровне и некоторого снижения агрессивности риторики заявления регулятора. При этом Банк России на апрельском заседании уточнил прогноз средней ключевой ставки на 2025г. и сохранил на прежнем уровне прогнозы на 2026 и 2027г. Несмотря на то, что доходность ОФЗ-ПД отошла от максимальных уровней, которые были достигнуты в начале февраля 2025г., их текущий уровень остаётся самым привлекательным для инвестиций на долговом рынке не только на долгосрочный период, но и на сроке 1,5-2,5 лет при условии движения ключевой ставки вблизи траектории прогноза Банка России.

Высокая волатильность рынка ОФЗ в начале 2025г. сменилась с середины апреля т.г. относительно слабым движением ставок, особенно на долгосрочном «конце кривой», где, например, разница между максимальным и минимальным уровнем доходности не превышала 50 б.п.

Индекс МБ доходности ОФЗ со сроком 5-10 лет, % годовых

Текущая ситуация на рынке ОФЗ обусловлена, по нашим оценкам, ожиданиями участников рынка относительно скорого смягчения Банком России денежно-кредитной политики, которые основаны на сохранения ключевой ставки Банком Росси на последних двух заседаниях в текущем году на прежнем уровне и некоторого снижения агрессивности риторики заявления регулятора. В заявлении регулятора было отмечено, что дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий. Вторым фактором, который мог поддерживать оптимизм рынке, могли стать данные по замедлению темпов недельной инфляции, которое уже сказалось в начале мая и на годовых темпах: по итогам на 12 мая годовая инфляция снизилась до 10,09% с 10,34% на конец апреля.

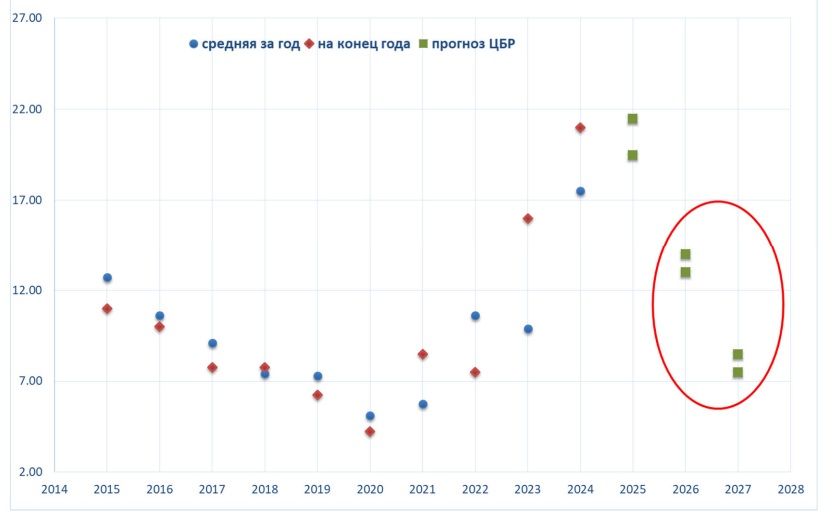

Кроме того, на апрельском заседании в рамках базового сценария Банк России сохранил прогноз, согласно которому, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 7,0– 8,0% в 2025 году, вернется к 4,0% в 2026 году и будет находиться на целевом уровне в дальнейшем. Одновременно, Банк России уточнил прогноз средней ключевой ставки в диапазоне 19,5–21,5% годовых в 2025 году (против 19,0-22,0% на февральском заседании) и сохранил прогноз в диапазоне 13,0–14,0% годовых в 2026 году в диапазоне 7,5-8,5% годовых в 2027 году.

Ключевая ставка Банка России (средняя за год и на конец года) и ее прогноз, %

В настоящий момент сложно оценить, когда начнется цикл снижения ключевой ставки и какими темпами оно будет происходить в текущем году. Мы ожидаем, что снижение ключевой ставки может начаться в июле или сентябре 2025г. и при благоприятной ситуации к концу текущего года она снизится до 16,0-17,0%. Вместе с тем для долгосрочных и среднесрочных инвестиций в ОФЗ текущая динамика ставки не имеет существенного значения.

Несмотря на то, что доходность ОФЗ-ПД отошла от максимальных уровней, которые были достигнуты в последний раз в начале февраля 2025г., их текущий уровень остаётся самым привлекательным для инвестиций на долговом рынке на периоде более 5 лет. т.к. на рынке корпоративных и субфедеральных облигаций выпусков со сроком обращения более 5 лет не существует. Но при условии движения ключевой ставки вблизи траектории прогноза Банка России на 2026 и 2027гг. инвестиции ОФЗ-ПД на горизонте 1,5-2,5 года также могут быть наиболее привлекательными на рублевом облигационном рынке.

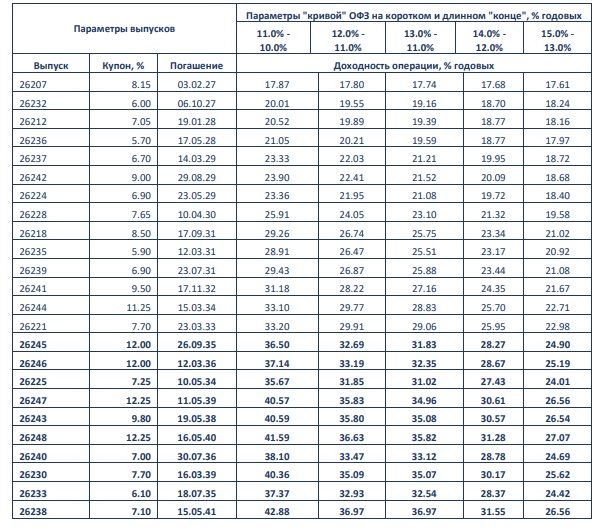

Оценка инвестиций в ОФЗ до конца 2026г. Для оценки возможной доходности операций по покупке ОФЗ-ПД по текущим ценам и продаже облигаций 30 декабря 2026г. по ценам, которые могут сложиться с учетом наших ожиданий доходности ОФЗ на момент продажи.

Оценка ожидаемых цен ОФЗ на конец 2026г. осуществляется с учетом следующих допущений:

- Движение ключевой ставки будет происходить с учетом прогноза Банк России и в среднем по году будет составлять 13,0-14,0%

- С учетом вышесказанного размер ключевой ставки на конец года мы оцениваем в базовом сценарии на уровне 11,0-13,0%, но не исключаем более медленных темпов снижения ключевой ставки, что будет соответствовать ее значению на конец года на уровне 14,0-15,0%

- На рынке ОФЗ сохранится инвертированная форма «кривой», т.е. доходность гособлигаций на коротком конце будет стремится к значению ключевой ставки (т.е. 11,0-13,0% или 14,0-15,0%), а спред между доходностью на коротком и длинном конце кривой будет порядка -200 б.п. (за исключением, когда доходность на коротком конце будет на минимальном уровне, тогда спред будет сужаться до -100 б.п. в рамках т.н. начала сглаживания «кривой»). При этом снижение «кривой» между минимальным и максимальным сроком будет равномерным.

Итоги расчета доходности операций в % годовых при покупке ОФЗ-ПД по ценам на 15 мая 2025г. с продажей 30 декабря 2026г. представлены в таблице.

Доходность операций, % годовых

Источник: расчеты ООО «БК РЕГИОН»

Как видно из представленных в таблице расчетных данных, максимальный доход в размере 35,7-42,9% годовых или в среднем порядка 39,1% годовых можно получить от вложений в ОФЗ-ПД с дюрацией более 5,5 года при условии снижения доходности к концу 2026г. до уровня 11,0% и 10,0% годовых на коротком и длинном конце «кривой» соответственно. Минимальный доход, который составляет в пределах 24,0-27,1% годовых или в среднем 25,6% годовых, можно получить в случае наименее благоприятной реализации прогноза по ставкам на рынке ОФЗ на уровне 15,0-13,0% годовых. Вместе с тем средний прогноз, согласно которому ожидается снижение ставок на рынке ОФЗ до уровня 13,0-11,0% годовых, предполагает получение доходна на уровне в пределах 31,0- 37,0% годовых или в среднем 33,9% годовых.

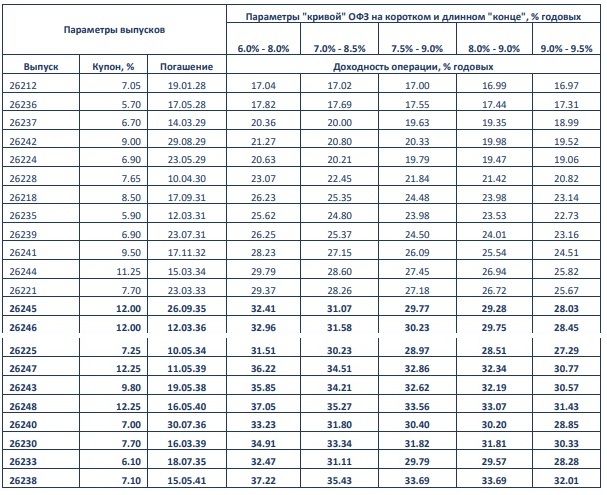

Оценка инвестиций в ОФЗ до конца 2027г. Для оценки возможной доходности операций по покупке ОФЗ-ПД по текущим ценам и продаже облигаций 30 декабря 2027г. по ценам, которые могут сложиться с учетом наших ожиданий доходности ОФЗ на момент продажи. Оценка ожидаемых цен ОФЗ на конец 2027г. осуществляется с учетом следующих допущений:

- Движение ключевой ставки будет происходить с учетом прогноза Банк России и в среднем по году будет составлять 7,5-8,5%

- С учетом вышесказанного размер ключевой ставки на конец года мы оцениваем в базовом сценарии на уровне 6,0-7,5%, но не исключаем более медленных темпов снижения ключевой ставки, что будет соответствовать ее значению на конец года на уровне 8,0-9,0% годовых

- На рынке ОФЗ «кривая доходности» принимает нормальный вид, т.е. доходность гособлигаций на коротком конце будет стремится к значению ключевой ставки (т.е. 6,0-7,5% или 8,0-9,0%), а спред между доходностью на коротком и длинном конце кривой будет порядка 150-200 б.п. (за исключением, когда доходность на коротком конце будет на максимальном уровне, тогда спред будет сужаться до - 50-100 б.п. в рамках т.н. сглаживания «кривой»). При этом снижение «кривой» между минимальным и максимальным сроком будет равномерным.

Итоги расчета доходности операций в % годовых при покупке ОФЗ-ПД по ценам на 15 мая 2025г. с продажей 30 декабря 2027г. представлены в таблице.

Доходность операций, % годовых

Источник: расчеты ООО «БК РЕГИОН»

Как видно из представленных в таблице расчетных данных, максимальный доход в размере 31,5-37,2% годовых или в среднем порядка 34,4% годовых можно получить от вложений в ОФЗ-ПД с дюрацией более 5,5 года при условии снижения доходности к концу 2027г. до уровня 6,0% и 8,0% годовых на коротком и длинном конце «кривой» соответственно. Минимальный доход, который составляет в пределах 27,3-32,0% годовых или в среднем 29,6% годовых, можно получить в случае наименее благоприятной реализации прогноза по ставкам на рынке ОФЗ на уровне 10,0-9,5% годовых. Вместе с тем средний прогноз, согласно которому ожидается снижение ставок на рынке ОФЗ до уровня 8,0-9,0% годовых, предполагает получение доходна на уровне в пределах 29,0- 33,7% годовых или в среднем 31,4% годовых.

С учетом вышесказанного, по нашим оценкам, покупка ОФЗ-ПД с дюрацией более 5,5 лет может стать наиболее привлекательной на рублевом долговом рынке по сравнению с более короткими ОФЗ-ПД и с корпоративными облигаций эмитентов с наивысшим кредитным качеством на горизонте не только 9-16 лет до погашения, но и на сроке 1,5-2,5 лет в случае движения ключевой ставки вблизи траектории прогноза Банка России и реализации наших ожиданий по движению ставок на рынке ОФЗ.