Справедливая цена акции Novabev Group на 2024 год - 6000 рублей

Компании Novabev Group принадлежит крупнейшая в стране дистрибуционная сеть. Через нее реализуется полный ассортимент продукции в супер- и гипермаркеты крупнейших федеральных и региональных сетей, магазины у дома, точки традиционной розницы, а также рестораны, кафе, отели и бары. Общее количество торговых точек, с которыми работает компания превышает 168 тысяч.

Также компания развивает собственную розничную сеть, в периметр которой входит более 1 500 собственных розничных магазинов «ВинЛаб», через которые также реализуется продукция компании и партнеров. Представлены в Москве, Санкт-Петербурге и на Дальнем Востоке. Сеть входит в топ-3 алкогольных ретейлеров страны по количеству магазинов.

Сегодня компания входит в топ импортеров крепких алкогольных напитков и вина в России. Компания тщательно подходит к формированию импортного портфеля, который насчитывает свыше 100 брендов, включая в него всемирно известные марки, востребованные в России.

С 2017 года компания является партнером Bacardi по розливу и упаковке виски William Lawson’s и William Lawson’s Super Spiced в России на мощностях «Завода Георгиевский. Традиции качества».

Компания активно наращивает торговую сеть, с начала года было открыто 237 магазинов или +17,5% к количеству магазинов на начало года. Сопоставимая выручка растет хорошими темпами на 10,5% по итогам 1 полугодия 2022 и 2023 года.

По мере роста торговой сети наращивается доля сегмента розницы в выручке. На середину 2023 года доля этого сегмента составила 47,8% и будет расти дальше. Надо понимать, что рост розничной выручки продолжит давать неплохой общий прирост выручки и в будущем, пока сеть магазинов растет, однако, рентабельность розницы меньше производства и дистрибуции, поэтому общая рентабельность бизнеса может начать падать со временем.

Для понимания, сегмент розницы приносит в 2 раза меньше операционной прибыли относительно алкоголя при сопоставимых объемах выручки.

У компании хорошие планы роста. К концу 2024 года планируют 130 млрд выручки и 2500 магазинов. Но это старые планы, более актуальная цифра по количеству магазинов - около 2000 на конец 2025 года, что соответствует тому темпу прироста, что сейчас есть. 1 полугодие 2023 года показало рост на 14% относительно прошлого года по выручке. В 3 квартале 2023 года выручка приросла на 23% относительно прошлого года.

В среднем в 2023 году компания вполне может получить 114 млрд выручки, что дает таргет роста на еще 14% в 2024 году. Учитывая темпы роста магазинов это вполне осуществимо, а может даже и перевыполнимо, если компания ускорит открытие новых точек.

Смотрим на финансы и операционные результаты. Компания говорит, что 2022 год выдался необычно сильным на отгрузки алкоголя, поэтому стагнация продаж декалитров как в 1 полугодие, так и по итогам 9 месяцев считаем нормальными. Закладываем, что в 4 квартале отгрузки также могут быть на уровне прошлого года. 2 полугодие 2022 года было очень сильным, компания получила дополнительно 1,1 млрд прибыли от продажи бренда Белуга.

Компания отчитывается только по полугодиям, но из пресс-релиза за 9 месяцев 2023 года видим, что на фоне роста выручки на 23% в 3 квартале чистая прибыль снижается на 24%. Исходя из этой картины делаем вывод, что компания могла учесть прибыль от продажи бренда в 3 квартале. Тогда все складывается: из 2,9 млрд р прибыли 3 квартала 2022 года вычитаем 1,1 млрд р разовой прибыли и остается 1,8 млрд р. В 3 квартале 2023 года компания получила 2,2 млрд р прибыли, что на 22% больше прошлого года после вычета разовой прибыли.

Снижение темпов роста прибыли относительно роста выручки по сравнению с 1 полугодием скорее всего связано со значительным ростом расходов на оплату процентов по долгу после резкого роста ставки. Динамика прироста выручки в 3 квартале ускорилась относительно 1 полугодия до 23% с 14%. Скорее всего это связано с ростом курса доллара и ценой продажи импортного алкоголя из запасов, сформированных в 1 полугодии с более дешевым курсом валюты.

В 4 квартале ожидаем аналогичную динамику прироста выручки, выручка в 4 квартале может составить 37 млрд р. Теперь оценим, какую компания может показать прибыль. Как уже сказали ранее, после роста ставки процентные расходы компании должны были значительно вырасти. Учитывая объем процентных расходов в 1 полугодии можем предположить, что в 4 квартале компания дополнительно потратит до 0,8 млрд р на проценты. Тогда чистая прибыль по итогам 4 квартала может составить 3,4 млрд р или показать рост на 6,2% относительно прошлого года. А прибыль 2 полугодия составит 5,6 млрд рублей. Итого ждем, что по итогам года прибыль останется почти что равно прошлому году и прибавит всего 2,3%.

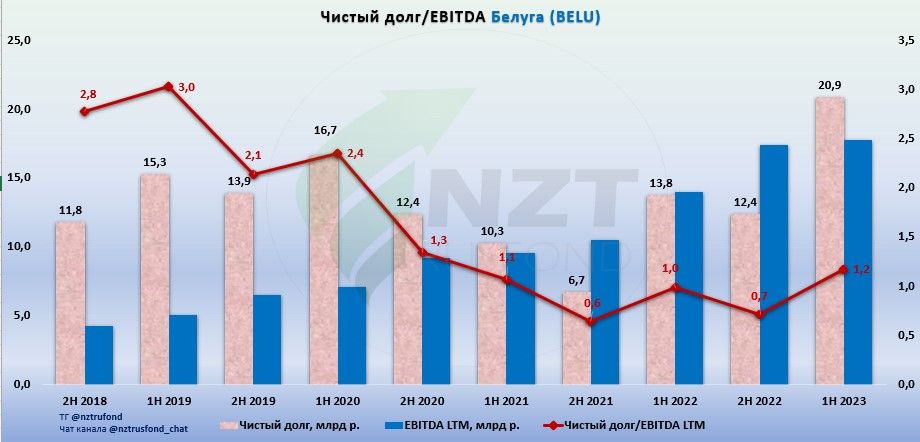

1 полугодие для бизнеса как правило генерирует слабый денежный поток из-за пополнения запасов и более слабых продаж, чем во 2 полугодии. Также сильный скачок чистого долга связан с крупной выплатой дивидендов на 5,8 млрд р. Во втором полугодии крупных выплат не будет, а операционный денежный поток вырастет сезонно, так что ждем закономерное снижение чистого долга.

Показатель Чистый долг/EBITDA LTM 1,2 - вполне комфортный уровень даже на фоне высоких ставок.

По итогам 1 полугодия 2023 года компания через аффилированные лица владела пакетом собственных акций на 27,78% капитала. Компания регулярно проводит выкуп собственных акций с рынка и в период необходимости продает их. Например, в 1 полугодии 2023 года из отчета видим приход 1,835 млрд р от продажи собственных акций на рынке. Ранее компания имела опыт проведения SPO после активного выкупа акций с рынка и выплаты дивидендов, когда акции выросли более, чем в 2 раза. Тогда компания смогла неплохо заработать на этой сделке.

Не исключено, что этот маневр может быть повторен. О погашении акций тоже как-то говорили, но из серии "прорабатываем любые варианты". Пока что кажется, что компания продолжит использовать казначейский пакет акций как в последнее время - продавать часть пакета в периоды надобности денежных средств и возобновлять выкуп с рынка при избытке ликвидности. На данный момент, пока компания активно наращивает сеть магазинов и платит всю прибыль на дивиденды, в то время как ставки высокие, скорее ждем, что казначейский пакет будет потихоньку худеть. Хотя не исключаем начала нового выкупа, если акции сильно упадут в цене.

Попробуем сделать прогноз на 2024 год. Сама компания ставила прогноз по выручке на 2024 год около 130 млрд р. От ожидаемой выручки 2023 года это рост на 12% при том, что с 2018 года выручка растет темпами в среднем по 21-22% в год. Считаем, что и в 2024 году компания покажет прирост выручки на 20%, учитывая активное наращивание сети магазинов. Предположим, что рентабельность чистой прибыли в среднем по году, будет как ожидаемая в 2023 - 7%.

В первой половине 2024 года будут повышенные платежи по долгу на фоне высокой базы ставок, но во втором полугодии ждем снижение ставки и снижение процентных платежей на этом фоне. Компания ожидает, что рентабельность по EBITDA будет около 16-17% в 2024 году. Считаем, что это реалистично.

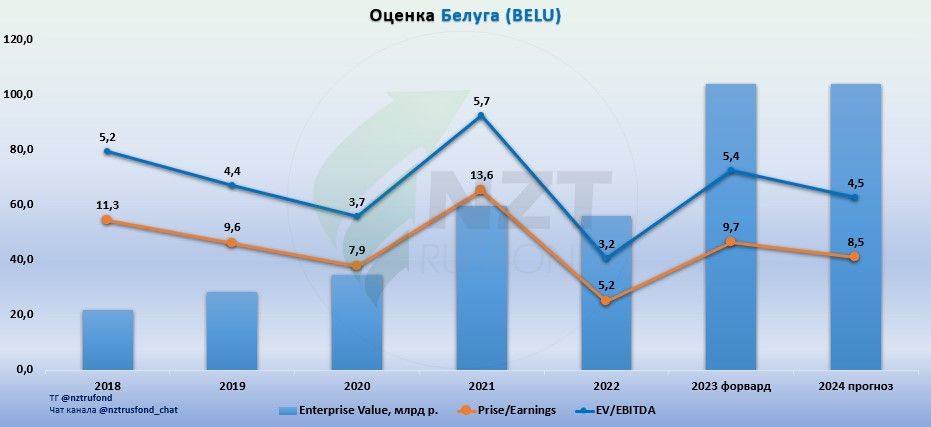

Итого, получаем такую оценку по цене 5250 р за акцию. На первый взгляд акции оценены справедливо, небольшая премия к оценке Магнита и Х5 объясняется большими темпами роста. Однако, не стоит забывать, что у компании 30% акций казначейские, если вычесть их из расчета, то оценка EV/EBITDA с 5,4 снижается до 4,2, а P/E с 9,7 уходит на 7, что уже дает определенный дисконт к историческим мультипликаторам в 25-30%. Но, это актуально, если бы нам были известны намерения компании о погашении акций, а пока работаем с тем, что есть.

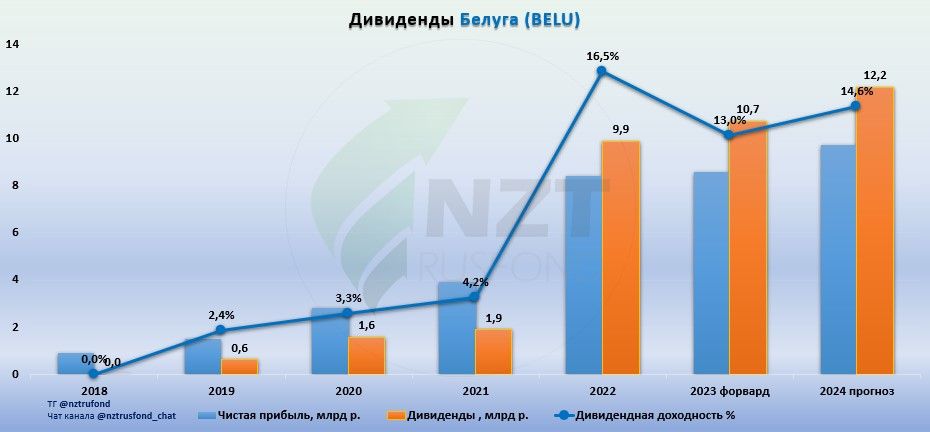

Компания исправно платит дивиденды, с прошлого года повысили пэйаут до 89% от прибыли МСФО без учета казначейского пакета. В этом году начали платить таким образом, чтобы более равномерно распределять дивиденды в течение года.

Таким образом, за 1 полугодие заплатили 120% от прибыли МСФО, за 9 месяцев с учетом одобренных дивидендов за 3 квартал пэйаут составляет уже 100% от прибыли, а с потенциальными дивидендами по итогам года компания может заплатить 90-100% от прибыли МСФО.

Посчитаем консервативно, что компания поступит, как в прошлом году, тогда из прибыли за 4 квартал, которую мы ожидаем на уровне 3,4 млрд рублей, компания заплатит на дивиденды около 225 рублей на акцию, а суммарный за год дивиденд составит 680 рублей. Что же касается следующего года, то при сохранении таких выплат мы можем рассчитывать на 12,2 млрд рублей дивидендов или 770 рублей на акцию, что по текущей цене дает 14,6% доходности.

Если сравнивать с тем же Магнитом, а это хороший пример, ведь Магнит - это почти тот же сектор, примерно тот же размер казначейского пакета и те же дивиденды, на который компания направляет всю прибыль. То видим, что по дивидендной доходности акции сейчас сопоставимы, мультипликаторы НоваБев чуть повыше, но это компенсируется более активными темпами роста, уже в показателях 2024 года компания оценивается как Магнит сейчас.

То есть, на текущий момент недооценки в акциях нет. Компания нам интересна как качественный, на данный момент самый быстрорастущий ритейл, который в комплекте имеет хороший, открытый, заинтересованный в дивидендах и росте компании менеджмент. Оценим то, как компания может оцениваться в перспективе, какие есть риски и по какой цене нам хочется ее покупать.

Учитывая наш прогноз на 2024 год и то, что компания продолжает активно расти и планирует наращивать сеть магазинов и далее в 2025 году, считаем, что небольшая премия к сектору сохранится в оценке и в 2024 году. Конечно, частично эта премия сформирована высокой дивидендной отдачей, это сейчас основной риск. Когда компания платит все, что можно, на дивиденды, потенциала роста дивидендной отдачи нет, а вот простор для снижения отдачи есть. Снижение дивидендных выплат приведет к быстрой переоценке акций вниз. Но пока исходим из той идеи, что менеджмент продолжит направлять 90% прибыли на дивиденды, заинтересованность в этом у менеджмента есть, так же как и возможность. С другой стороны, на данный момент у компании недостаточно FCF, чтобы и выплачивать 90% прибыли на дивиденды, и тратить 3-4 млрд рублей на CAPEX, и, теперь уже, платить повышенный процент по долгу. Поэтому в 1 полугодии видели частичную продажу казначейского пакета акций. Компания вполне смогла бы платить около 75% на дивиденды, тогда FCF хватит.

В 2024 году ожидаем снижение ставки на фоне замедления инфляции, прогноз ЦБ по средней ставке на 2024 год дает нам намек, что с пиков на 15%, а в перспективе ближайшего заседания - 16-17%, ставка может снизиться к 12-13%. Логично, что и доходности дивидендных акций подтянутся к сниженной ставке, а также могут быть оценены рынком даже ниже с учетом ожиданий по будущему снижению

Итого мы можем увидеть и в будущем повышенные дивиденды сверх FCF, однако, это приведет к распродаже казначейского пакета акций в рынок или к SPO, что снизит дивидендную отдачу на 1 акцию. Ждать завершения CAPEX тоже не стоит, компания сейчас бурно растет и завершать не планирует. Высокие процентные платежи останутся с нами на ближайший год, но даже их падение вдвое все равно не высвободит достаточно денег для финансирования таких дивидендов.

Поэтому считаем, что правильнее будет оценивать компанию по дивидендной доходности, которую бы она могла генерировать при распределении 75% прибыли на акцию. На следующий год это 640 р на акцию, что при 12% дивидендной доходности дает нам справедливую оценку в размере около 5300 р. Учитывая, что по факту ждем большие выплаты на акцию, справедливую оценку стоит сместить чуть выше, в район 5400-5500 р.

При этом мы имеем растущий бизнес, который до сих пор показывает по 20% прироста по выручке ежегодно. С учетом этого, акция может торговаться с доходностью ниже, учитывая перспективы роста прибыли и дивидендной отдачи в будущем.

Если оценивать бизнес через показатель EV/EBITDA, то по итогам 2024 года при неизменном долге 5 EV/EBITDA дает оценку около 6300 р за акцию. Скорее всего эта оценка ближе к реальности с учетом перспектив роста бизнеса. Итого возьмем средний ориентир для оценки компании как 6000 р за акцию по итогам 2024 года.

Вы новичок на рынке и только набираетесь опыта на бирже? Можете учиться у опытных инвесторов, повторяя сделки за профессионалами на сервисе «Финам Автоследование».

Итого:

С учетом нашего прогноза по дивидендам за 2024 год в размере 770 р на акцию и сохраняющимся темпам роста + потенциального снижения ставки в 2024 году, считаем, что 6000 рублей за акцию - справедливая цена на 2024 год.

По пути мы получим дивиденды за 4 квартал 2023 года в размере 225 р и за первое полугодие 2024 года, ориентировочно, в размере 360 рублей, если схема распределения дивидендов останется неизменной. Цель с учетом дивидендов, очищенных от НДФЛ почти равна 6500 р.

По цене около 5000 р общая доходность за год может составить 30%, что интересно для покупок на небольшую долю портфеля. Для более агрессивных покупок хочется увидеть апсайд больше, около 40-50%, что дает наиболее интересный диапазон для входа в районе 4300-4650 рублей за акцию.