Снижение ставки не помогло рынку

- Индекс МосБиржи в пятницу остался в минусе на фоне осторожного решения ЦБ

- Сырьевой рынок сдержанно реагирует на новости о возможной отмене санкций против иранской нефти

- Рубль и мировые рынки под давлением внешних шоков и ожиданий

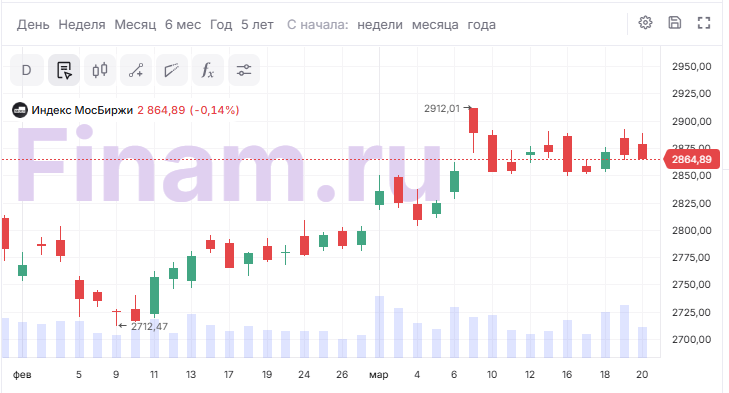

Основную сессию в пятницу, 20 марта, российский фондовый рынок завершил в минусе, практически не отреагировав на снижение ключевой ставки, которая все еще остается двузначной. Индекс МосБиржи опустился на 0,14%, достигнув 2 864,89 пункта, при этом долларовый индекс РТС поднялся на 0,86% до 1 074,43 пункта. Объем торгов при этом средний — 59,15 млрд рублей.

Банк России на сегодняшнем заседании по денежно-кредитной политике снизил ставку на 50 б.п. — до 15%, что совпало с ожиданиями рынка. Регулятор сохранил сигнал в основном неизменным, но добавил отсылку к внешним условиям.

"Мы полагаем, что траектория снижения ключевой ставки ЦБ в ближайшие месяцы, по-видимому, будет плавной и довольно растянутой, а значит инвесторам не стоит рассчитывать на быстрые ралли цен. Основной доход продолжит формироваться за счет купона и грамотного подбора эмитентов. Ключевой акцент мы предлагаем сохранять на длинном фиксированном купоне от высоконадежных заемщиков с премией к ОФЗ", - комментирует Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ "Финам".

В ходе основной сессии на Московской бирже лидировали акции компаний внутреннего спроса — "Банк "Санкт-Петербург" (+1,65%), ПИК (+1,4%), "Мосэнерго" (+0,93%), "Лента" (+0,72%), которые выигрывают от снижения ключевой ставки, а также "Татнефть" (ап +1,18%), отыгрывающие нефте-ралли. Акции БСПБ дополнительно поддержала рекомендация совета директоров выплатить дивиденды в размере 26,23 руб., что предполагает доходность к текущей цене 7,7%, а также объявленный buyback на 3 млрд рублей.

В числе аутсайдеров — АФК "Система" (-1,69%), "ВК" (-2,26%), последний продолжает отыгрывать отчетность и слабый прогноз, предполагающий сохранение EBITDA на уровне 2025 года, то есть роста не будет. "Для существенной переоценки нужны мощные драйверы - выход на прибыль, сокращение долговой нагрузки, IPO «дочки»", - комментирует Екатерина Крылова, управляющий эксперт центра аналитики и экспертизы ПСБ.

Также продавали вчерашних фаворитов — "Совкомфлот" (-2,19%), Х5 (-1,7%), "НОВАТЭК" (-1,64%), которые росли на эскалации на Ближнем Востоке. Дополнительно на котировки FLOT давят слабые финансовые результаты за 2025 год. Из-за санкций выручка снизилась на 30%, однако на фоне конфликта на Ближнем Востоке компания получает поддержку благодаря росту фрахтовых ставок и временному смягчению ограничений на экспорт российской нефти. По мнению аналитиков "Финама", долгосрочно привлекательность компании связана с развитием Северного морского пути и переориентацией экспорта СПГ на азиатские рынки. Среди ключевых рисков — сохраняющееся санкционное давление, устаревание флота и усиление конкуренции в Азии, поэтому эксперты рекомендуют держать акции, не наращивая долю.

Акции торговой сети X5 отреагировали на отчетность. Прибыль КЦ "ИКС 5" по МСФО снизилась в 2025 году на 20,1%, выручка при этом возросла на 18,8%. Настроение инвесторов не улучшил и прогноз менеджмента, который предполагает рост выручки в 2026 году на 12-16%. Тем не менее, аналитики "Цифра брокер" сохраняют позитивный взгляд на компанию за счет лидерства на рынке и привлекательной дивидендной политики. Набсовет "ИКС 5" намерен представить рекомендации по дивидендам за 2025 год в середине мая.

Из числа корпоративных новостей внимание инвесторов также привлекла отчетность "ЛУКОЙЛа" (-0,02%). По итогам 2025 года нефтекомпания получила чистый убыток по МСФО в размере 1,06 трлн рублей. Триллионный убыток сначала испугал рынок, в моменте акции теряли более процента, однако при внимательном изучении отчетности оказалось, что компания признала убыток от выбытия зарубежных активов почти в 1,7 трлн рублей, что и отразилось на финансовом результате. Подсластить пилюлю менеджмент решил анонсом дивидендов. Совет директоров «ЛУКОЙЛа» рекомендовал 278 рублей на акцию за 2025 год. Стратегия сработала, и акции практически нивелировали просадку, завершив основную сессию лучше рынка. На вечерних торгах продажи возобновились, на 20:15 мск котировки теряют 0,2%.

Ближневосточная повестка также остается в фокусе внимания инвесторов. Международное энергетическое агентство предупредило о затяжном сбое поставок из Персидского залива. Саудовская Аравия не исключает скачка цен на нефть до $180 за баррель. Citi повысил краткосрочный прогноз по Brent и WTI до $120 за баррель, а в случае усиления перебоев — до $150, однако базовый сценарий банка предполагает деэскалацию в течение 4-6 недель и возвращение цен Brent к $70–80 к концу года. Goldman Sachs не исключает, что цены на нефть останутся трехзначными до конца 2027 года. В рисковом сценарии банк ожидает цены на нефть на уровне $111 к 4 кварталу 2027 года. Цены на таком уровне могут спровоцировать рецессию или изменения потребительского спроса.

Чтобы сдержать рост цен после закрытия Ираном Ормузского пролива, министр финансов США Скотт Бессент заявил о возможной скорой отмене санкций на иранскую нефть, находящуюся на танкерах. Бессент отметил, что американские власти рассматривают возвращение на рынок около 140 млн баррелей иранской нефти, чтобы охладить цены в течение ближайших 10-14 дней.

Премьер-министр Израиля Биньямин Нетаньяху заявил о поддержке усилий США по открытию Ормузского пролива и заявил, что Иран утратил способность обогащать уран и производить баллистические ракеты, а война может завершиться быстрее ожиданий.

Рынок пока сдержанно реагирует на вербальные интервенции: контракт на сорт Brent вырос на 1,97% до $110,7 за баррель, фьючерс на марку Light подорожал на 2,87% до $98,9 за «бочку».

Ситуация на Ближнем Востоке вызывает бурю на мировых рынках, именно поэтому эксперты Finam InvestLAB запустили новую стратегию автоследования «Нефтяной форсаж». Это решение для тех, кто хочет использовать геополитическую турбулентность с выгодой для себя. Стратегия построена так, чтобы реагировать на резкие новости и рост цен, связанные с Ближним Востоком. Все операции выполняются автоматически: после подключения ваши инвестиции будут повторять действия ведущих экспертов рынка.

Высокие цены на нефть поддержали рубль, хотя существенный приток валютной выручки ожидается не раньше чем через месяц. На валютной секции Московской биржи ближайший фьючерс на курс доллара (Si) снизился на 0,69% до 82 929 руб. за лот (:1000), а к юаню рубль показывает укрепление на 3,62%, до 12,019. Фундаментально на российскую валюту продолжает давить сокращение предложения иностранной валюты со стороны Банка России, вызванное решением Минфина прекратить продажи золотовалютных активов из-за корректировки бюджетного правила. Также никто не отменял санкции против российских экспортеров, введенные странами G7 в ответ на начало российской украинского военного конфликта в 2022 году. Ясности по мирным переговорам также нет: ожидаемая в марте встреча представителей России, США и Украины отложена на неопределенное время из-за эскалации на Ближнем Востоке.

На форексе пара Eur/USD теряет 0,13% до 1,1562.

Американские фондовые индексы снижаются на фоне эскалации между Ираном, США и Израилем, а также сохраняющихся опасений по поводу дальнейшего роста цен на нефть. Dow Jones потерял 0,6%, S&P 500 снизился на 1%, Nasdaq — на 1,5%. Несмотря на заявления о возможном скором завершении иранской войны, рынки закладывают в котировки риски повышения цен на энергоносители, трансляцию их в потребительскую инфляцию, а также новые удары по ТЭК Ирана. Из-за опасений по поводу инфляции и отсрочки снижения ставок ФРС США растут доходности U.S. Treasury. Аналитики предупреждают, что рынок пока недооценивает потенциальное влияние ближневосточного конфликта на прибыль компаний и экономику в целом.

Комментарии