В котировках «Совкомфлота» уже отражен весь позитив

«Совкомфлот», крупнейшая российская судоходная компания, показала довольно слабые финансовые результаты по итогам 2025 г. из-за сохранявшегося санкционного давления. Однако в краткосрочной перспективе, на фоне конфликта на Ближнем Востоке, компания выигрывает за счет роста фрахтовых ставок и временного снятия части санкций на российскую нефть. В долгосрочной перспективе привлекательность компании основана на развитии Северного морского пути, а также переориентации экспорта СПГ на азиатские рынки.

| FLOT | Держать | ||

| 12М целевая цена, руб. | 90,74 | ||

| Текущая цена, руб. | 90,22 | ||

| Потенциал роста | 0,6% | ||

| ISIN | RU000A0JXNU8 | ||

| Капитализация, млн $ | 3 720 | ||

| EV, млн $ | 4 204 | ||

| Количество акций, млн | 2 375 | ||

| Free float | 15,5% | ||

| Финансовые показатели | |||

| Показатель | 2024 | 2025 | 2026П |

| Выручка, млн $ | 1 870 | 1 310 | 1 336 |

| EBITDA, млн $ | 1 041 | 518 | 534 |

| Маржа EBITDA | 56% | 40% | 40% |

| Мультипликаторы | |||

| Показатель | 2026E | ||

| EV/S | 2,2 | ||

| EV/EBITDA | 5,5 | ||

Мы присваиваем рейтинг «Держать» акциям «Совкомфлота» с целевой ценой 90,74 руб. в перспективе 12 месяцев, котировки в текущий момент оценены справедливо. С минимумов 2026 г. цены уже выросли на 25% на фоне роста фрахтовых ставок из-за эскалации конфликта Израиля и США с Ираном. В данный момент положительный эффект от ситуации на компанию уже учтен в цене, по большей мере. Тем не менее нет ясности относительно окончательного снятия санкций.

Совкомфлот — крупнейшая российская судоходная компания, специализирующаяся на транспортировке энергоносителей, прежде всего нефти, нефтепродуктов, СПГ и сжиженного углеводородного газа (СУГ). Группа СКФ — интегрированный судоходный холдинг, она выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство).

Ключевой фактор роста — развитие Северного морского пути (СМП), который является самым коротким морским маршрутом между Европой и Азией. Значимость СМП заключается в стратегическом контроле над арктическими ресурсами, а также в возможности диверсификации мировых логистических цепочек на фоне геополитических вызовов. В 2025 г. «Совкомфлот» запустил в эксплуатацию инновационный газовоз «Алексей Косыгин», подтвердивший свои возможности в сложных условиях СМП.

Администрация Трампа временно смягчила ограничения на торговлю российской нефтью. Для «Совкомфлота» это создает возможность краткосрочного увеличения загрузки флота и снятия некоторых логистических ограничений. Дополнительным позитивным фактором стало повышение мировых ставок фрахта из-за напряженности на Ближнем Востоке, что увеличивает доходы перевозчиков.

Россия в 2025 г. продолжила переориентацию экспорта СПГ с Европы на Азию: доля ЕС впервые снизилась до 44%, тогда как поставки в Китай выросли на 18,3% за год и в 51 раз по сравнению с 2015 г. Тренд на расширение экспорта в дружественные азиатские страны укрепляется и будет усиливаться на фоне развития инфраструктуры и растущего спроса в регионе.

Финансовые результаты. По итогам года выручка компании снизилась на 30% г/г, до $1 310 млн, выручка на основе тайм-чартерного эквивалента сократилась на 31% г/г, до $1 065 млн. Скорректированная EBITDA уменьшилась примерно в 2 раза, до $526 млн. Убыток за период составил $648 млн против прибыли $424 млн в 2024 г. Скорректированный убыток — $6 млн против прибыли $509 млн в 2024 г. Главными причинами негативной динамики стали усиление геополитических рисков и санкционного давления. В 2025 г. расширился перечень судов под блокирующими санкциями, что привело к дополнительным коммерческим и операционным сложностям, снижению загрузки флота и простою части судов. Существенное влияние оказали и убытки от обесценения флота ($551 млн против $96 млн годом ранее).

Акции «Совкомфлота» на текущий момент оценены справедливо. Анализ стоимости по мультипликаторам EV/S 2026E, EV/EBITDA 2026E относительно аналогов предполагает таргет 90,74 руб. с учетом 40-процентного странового дисконта.

Ключевыми рисками для «Совкомфлота» мы видим санкционное давление, устаревание флота, рост конкуренции на азиатских рынках и риск мировой рецессии.

Описание эмитента

Совкомфлот (ПАО «Современный коммерческий флот») — крупнейшая российская судоходная компания, специализирующаяся на транспортировке энергоносителей, прежде всего нефти, нефтепродуктов, СПГ и СУГ. Группа СКФ — интегрированный судоходный холдинг, выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство).

По данным на конец февраля 2022 года, флот собственных и зафрахтованных судов СКФ состоял из 134 единиц, в том числе 108 танкеров различных классов, 14 газовозов и 11 специализированных судов. На данный момент количество судов может варьироваться из-за влияния санкций, точное количество не раскрывается компанией. «Совкомфлот», по данным на середину 2025 г., обладает портфелем заказов в 18 судов у судостроительного комплекса «Звезда», из которых 15 — газовозы арктического класса. В прошлом году «Совкомфлот» ожидал получить три судна, однако в открытых источниках подтверждена информация о передаче только одного — судно «Алексей Косыгин».

Основные клиенты компании — крупные энергетические компании (в том числе «НОВАТЭК», «Роснефть», «Газпром»), а ключевые маршруты — Балтика, Арктика, Дальний Восток и международные направления в Азию и Ближний Восток. Компания обслуживает проекты, в том числе «Сахалин-1», «Сахалин-2», «Ямал СПГ», «Арктик СПГ 2». Выручка формируется как по долгосрочным тайм-чартерным контрактам, так и на спотовом рынке.

«Совкомфлот» находится под санкциями США, ЕС и Великобритании: в SDN-список OFAC включены десятки судов компании, включая газовозы и танкеры, запрещены сервисы судового страхования и классификации.

Структура капитала: бумаги торгуются на Московской бирже под тикером FLOT. В обращении 2,4 млрд акций. Государство контролирует 82,8% акций «Совкомфлота», 1,7% составляют квазиказначейские акции, 15,5% находятся в свободном обращении на Московской бирже.

Драйверы роста

Северный морской путь (СМП) является самым коротким морским маршрутом между Европой и Азией, проходящим по акватории Арктики и полностью находящимся под российской юрисдикцией. Значимость СМП заключается в стратегическом контроле над арктическими ресурсами и возможности диверсификации мировых логистических цепочек на фоне геополитических вызовов. В 2026 г. развитие СМП продолжается: активизируется строительство новых портов и перевалочных комплексов, увеличиваются мощности ледокольного флота, расширяется сотрудничество с Китаем и Индией. Государство ставит задачу обеспечить круглогодичную навигацию и рост грузопотока, что превращает СМП в один из главных драйверов экономического развития Арктики и России в целом.

В конце 2025 г. Совкомфлот успешно ввел в эксплуатацию новый арктический газовоз «Алексей Косыгин», построенный на российской верфи и предназначенный для круглогодичной работы на проектах «Арктик СПГ 2». Первый рейс судна прошел по сложному маршруту СМП в условиях тяжелой зимней обстановки и подтвердил эксплуатационные характеристики, в том числе улучшенную ледопроходимость, современные технические решения и экологичность. Появление нового поколения газовозов существенно укрепляет позиции «Совкомфлота» как технологического лидера в арктическом судоходстве, способствует дальнейшему развитию российского экспорта СПГ и формирует основу для долгосрочного роста компании за счет вовлеченности в крупные инфраструктурные проекты в Арктике.

Смягчение санкций. Администрация Дональда Трампа временно ослабила ограничения на торговлю российской нефтью, разрешив продажу части уже находящихся в море партий для стабилизации мировых цен на фоне энергетического кризиса. Для таких перевозчиков, как «Совкомфлот», это может означать краткосрочный рост загрузки флота и снижение логистических ограничений, хотя долгосрочный эффект будет зависеть от дальнейшей санкционной политики.

Долгосрочные контракты. «Совкомфлот» обладает крупным портфелем долгосрочных контрактов ($8,7 млрд), что обеспечивает стабильный денежный поток и снижает зависимость от волатильности фрахтовых ставок. Такие контракты повышают предсказуемость выручки и поддерживают финансовую устойчивость компании даже в периоды слабого рынка.

Переориентация на рынки АТР. В 2025 г. доля ЕС в экспорте российского СПГ впервые составила менее половины — около 44%, отражая продолжающееся сокращение поставок в Европу на фоне санкций и диверсификации импорта ЕС. Одновременно Россия активно наращивает экспорт СПГ в азиатские страны. Россия в 2025 г. экспортировала в КНР 9,8 млн тонн СПГ, это на 18,3% больше г/г и в 51 раз больше, чем в 2015 г. Тенденция переориентации на дружественные рынки Азии, сопровождаемая развитием инфраструктуры и ростом спроса в регионе, сохраняется и будет усиливаться в следующие годы.

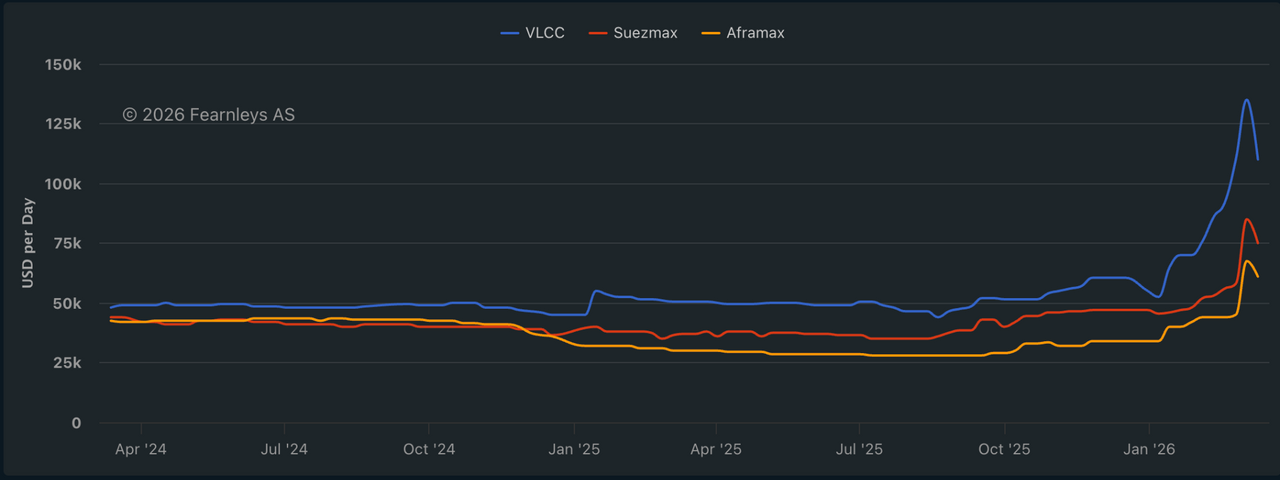

Рост фрахтовых ставок. На фоне обострения ситуации в регионе Ближнего Востока и опасений закрытия ключевых морских путей мировые ставки фрахта на танкерные перевозки демонстрируют рост, что создает благоприятные условия для судоходных компаний, поскольку повышенные фрахтовые ставки увеличивают доходность флота.

Динамика фрахтовых ставок, USD / per day

Риски

В 2025 г. против России и российского флота продолжали вводиться новые санкции, включая ограничения на реэкспорт российского СПГ в ЕС, запрет на финансирование и страхование танкеров западными компаниями, а также ограничения на доступ к западным портам и услугам. Эти меры создают долгосрочные барьеры для деятельности «Совкомфлота» на мировых рынках.

Устаревание флота и высокие капитальные затраты. Обновление флота требует значительных инвестиций, особенно в условиях ограниченного доступа к западным технологиям и оборудованию. Строительство новых судов на российских верфях может быть затруднено из-за ограниченных производственных мощностей.

Рост конкуренции на восточных рынках. С переориентацией экспорта в направлении Азии «Совкомфлот» сталкивается с конкуренцией со стороны китайских, индийских и арабских судоходных компаний, обладающих более свободным доступом к международным рынкам и технологиям.

Валютные и процентные риски. Выручка компании номинирована в долларах, а часть затрат — в рублях. Чрезмерное укрепление рубля и высокие процентные ставки могут негативно повлиять на финансовую устойчивость «Совкомфлота».

Обострение ситуации на Ближнем Востоке создает риски для мировой торговли и судоходства: ограничения на ключевых морских маршрутах могут привести к задержкам и перебоям в глобальных цепочках поставок. В случае масштабной эскалации это способно спровоцировать рецессию, снизив спрос на перевозки, замедлив экономический рост и негативно отразившись на логистическом бизнесе.

Финансовый отчет

По итогам года выручка компании снизилась на 30% г/г, до $1 310 млн, выручка на основе тайм-чартерного эквивалента сократилась на 31% г/г, до $1 065 млн. Скорректированная EBITDA уменьшилась примерно в 2 раза, до $526 млн. Убыток за период составил $648 млн против прибыли $424 млн в 2024 г. Скорректированный убыток — $6 млн против прибыли $509 млн в 2024 г.

Главными причинами негативной динамики стали усиление геополитических рисков и санкционного давления. В 2025 г. расширился перечень судов под блокирующими санкциями, что привело к дополнительным коммерческим и операционным сложностям, снижению загрузки флота и простою части судов. Существенное влияние оказали и убытки от обесценения флота ($551 млн против $96 млн годом ранее).

«Совкомфлот», годовые и квартальные финансовые результаты

| млн $, если не указано иное | 2025 | 2024 | Изм. |

| Выручка | 1 310 | 1 870 | -30% |

| Выручка в ТЧЭ | 1 065 | 1 535 | -31% |

| Эксплуатационные расходы | 431 | 419 | 3% |

| Прибыль от эксплуатации судов | 634 | 1 116 | -43% |

| Скорр. EBITDA | 526 | 1 041 | -49% |

| Маржа Скорр. EBITDA | 49% | 68% | -18 п. п. |

| Чистая прибыль / (убыток) | -648 | 424 | NA |

| Маржа чистой прибыли / (убытка) | NA | 28% | NA |

| Чистый долг | 359 | 28 | 1182% |

| Чистый долг / EBITDA | 0,68 | 0,03 | 2437% |

Источник: данные компании, расчеты ФГ «Финам»

В 2025 г. долговая нагрузка «Совкомфлота» увеличилась: объем долга достиг $1,9 млрд против $1,4 млрд годом ранее. Особенно заметным стал рост краткосрочных обязательств, что связано с необходимостью рефинансирования и поддержания рабочей ликвидности на фоне падения выручки. Тем не менее коэффициент «Чистый долг / EBITDA» остается на низких значениях. Несмотря на сложности, компания сохраняет достаточный уровень ликвидности за счет диверсификации бизнеса и долгосрочных контрактов.

«Совкомфлот», исторические и прогнозные финансовые результаты

| млн $, если не указано иное | 2020 | 2021 | 2023 | 2024 | 2025 | 2026П |

| Выручка | 1 652 | 1 540 | 2 316 | 1 870 | 1 310 | 1 336 |

| EDITDA | 919 | 710 | 1 574 | 1 041 | 518 | 534 |

| Маржа EDITDA | 56% | 46% | 68% | 56% | 40% | 40% |

| Прибыль | 267 | 36 | 943 | 424 | -648 | 134 |

| Чистая маржа | 16% | 2% | 41% | 23% | NA | 10% |

| Чистый долг | 2392 | 2 378 | 257,1 | 28 | 359 | NA |

| Чистый долг / EBITDA | 2,6 | 3,35 | 0,16 | 0,03 | 0,68 | NA |

Источник: данные компании, прогнозы ФГ «Финам»

По итогам 2025 г. мы не ожидаем дивидендных выплат.

Оценка

Мы провели оценку «Совкомфлота» сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/S и EV/EBITDA 2026E относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 40%.

| Компании-аналоги | EV/EBITDA 2026E | EV/Sales 2026Е |

| ПАО «Совкомфлот» | 5,5 | 2,2 |

| COSCO Shipping Energy Transportation Co Ltd | 11,5 | 3,9 |

| Nordic American Tankers Ltd | 8,7 | 4,0 |

| National Shipping Company of Saudi Arabia SJSC | 7,4 | 3,5 |

| CMB.TECH NV | 8,9 | 5,8 |

| MISC Bhd | 9,2 | 3,5 |

| Tsakos Energy Navigation Ltd | 5,2 | 3,1 |

| Frontline Plc | 6,4 | 5,5 |

| Teekay Tankers Ltd | 3,9 | 1,9 |

| International Seaways Inc. | 6,5 | 4,1 |

| Golar LNG Ltd | 26,3 | 16,2 |

| BW LPG Ltd | 5,1 | 3,9 |

| Медиана по аналогам | 7,4 | 3,9 |

| Показатели для оценки | EBITDA 2026E | Выручка 2026E |

| «Совкомфлот», млн $ | 534,4 | 1 336,1 |

| Капитализация «Совкомфлота» по аналогам, млрд $ | 3,5 | 4,7 |

| Показатель | Значение |

| Целевая капитализация, млн руб. (по аналогам по мультипликаторам), со страновым дисконтом 40% | 215 508 |

| Целевая цена, руб. | 90,74 |

| Потенциал роста | 0,6% |

| Количество акций в обращении, млн шт. | 2 375 |

| Чистый долг (4К 2025), млн $ | 359 |

| Доля меньшинства, млн $ | 125 |

| USD/RUB 12M | 88 |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости «Совкомфлота» с учетом 40-процентного дисконта за страновые риски составила 90,74 руб. на акцию, что примерно соответствует текущей рыночной стоимости. Рейтинг «Держать».

Технический анализ

Котировки «Совкомфлота» протестировали уровень сопротивления в 90,7 руб. В случае коррекции цена может дойти до уровня поддержки 80,9 руб. При наличии позитивных новостей следующим сопротивлением может стать уровень 104,3 руб.

Узнайте, как самостоятельно определить и использовать ретесты пробитых уровней поддержек и сопротивлений. Посетите онлайн-курс «Практический трейдинг», старт новой группы каждую среду.

Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 20.03.2026.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.

Комментарии