Сильная отчетность НЛМК за 1 полугодие 2023 года обещает неплохую дивдоходность

НЛМК выпустил финансовые результаты за 1П23. Компания показала результаты только за 1К23 и 1П23 (без цифр за прошлый год), свободный денежный поток составил RUB 75 млрд, 8% капитализации.

• Выручка составила RUB 506 млрд (-1% к нашей оценке, консенсуса не было)

• Операционная прибыль достигла RUB 127 млрд (+2% к нашей оценке), рентабельность – 25%. Цифры по EBITDA представлены не были.

• НЛМК показал чистую прибыль в размере RUB 92 млрд. Рентабельность по чистой прибыли составила 18%

• Свободный денежный поток составил RUB 75 млрд (+18% к нашему прогнозу). Заметное расхождение нашей оценки с фактическими цифрами во многом связано с разницей в капитальных затратах.

• Чистая денежная позиция на балансе достигла RUB 16 млрд, или 2% капитализации. Это существенно меньше Северстали и ММК, где цифры были в районе 13-14%.

• Свободный денежный поток составил RUB 75 млрд (+18% против наших внутренних оценок). Заметное расхождение наших оценок с фактическими цифрами во многом обусловлено разницами в денежном потоке от инвестиционной деятельности.

• НЛМК показала чистую денежную позицию на балансе в размере RUB 16 млрд, что равнозначно 2% от капитализации. Это существенно меньше Северстали и ММК, где цифры составили RUB 153 млрд и RUB 84 млрд соответственно.

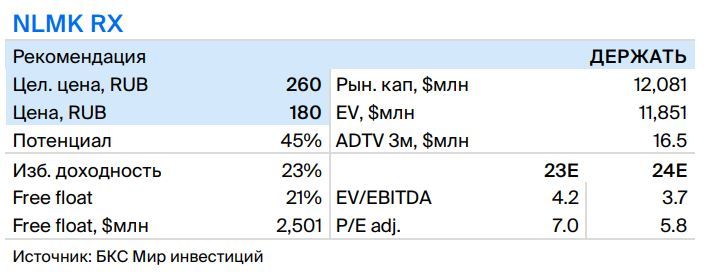

Взгляд БКС: Хорошее первое полугодие. Если НЛМК направит на дивиденды 100% денежного потока, доходность по ним может достигнуть порядка 8%. Однако мы сохраняем осторожный взгляд на НЛМК с учетом рисков запрета на поставки слябов в Европу с октября следующего года, «Держать».