Рынок меди. Прогноз по балансу пересмотрен

Апрель и май закончился на рынке меди ростом цены. В апреле цена на медь выросла на 6,1%, а в мае рост составил ещё 6,6%. Мы наблюдаем сильнейший бычий тренд и в ближайшее время, возможно, что цена достигнет отметки $7/ф.

В конце июня министр торговли США должен представить доклад по рынку меди, и рыночные участники опасаются, что Д. Трамп может ввести новые импортные пошлины уже с января 2027 г. Это вызвало большой ажиотаж на рынке, а предложение на LME в случае таких мер может существенно сократиться. Bloomberg пишет, что Trafigura уже начала выводить со складов LME медь на несколько сотен миллионов долларов.

Изменение цены на рынке меди

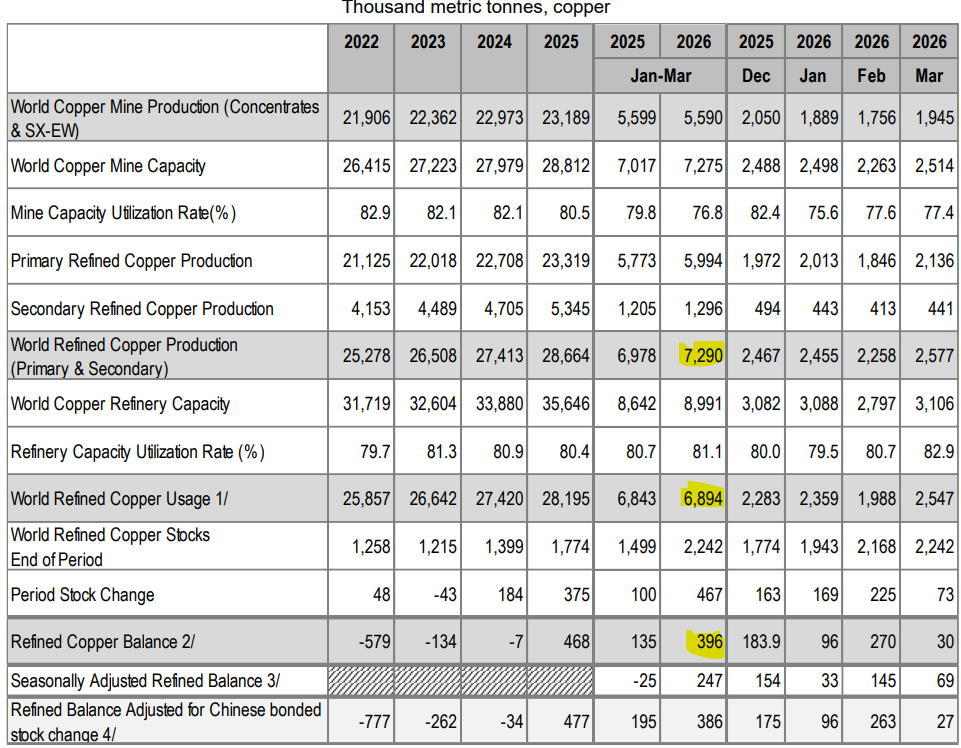

За I кв. Международная группа по изучению меди (ICSG) сообщил, что мировое производство меди на рудниках оставалось стабильным. Производство концентрата сократилось, однако было компенсировано ростом производства методом экстракции (SX/EW). Соответственно по добыче меди ICSG обращает внимание на следующие ключевые изменения на рудниках:

- В Чили добыча медной руды в I кв. сократилась на 5,8%.

- В Конго производство концентрата упало более, чем на 30% из-за сейсмических явлений

- В Индонезии производство снизилось более, чем на 40% из-за селевых потоков на одном из рудников.

- Достаточно значительно добыча выросла в Перу (+3,3%) и в Монголии (+36%).

Производство рафинированной (очищенной) меди выросло в I кв. на 4,5% г/г. При этом, как отмечает ICSG достаточно существенно подросло вторичное производство меди (из лома). Значимо увеличилось производство в Китае и Конго, на которые приходится более половины мирового производства меди.

Bloomberg уточнил, что в марте производство меди в КНР увеличилось до 1,33 млн. т. – самый высокий показатель с 1990 г.! Совокупный выпуск в I кв. 2026 г. составил 3,785 млн. т. (+9,3% г/г). Одной из ключевых причин стала дорожающая серная кислота. Напомним, что Китай ввел запрет на экспорт серы, которая является ключевым компонентом серной кислоты и побочным продуктом нефтедобычи. Ранее мы писали, что к аналогичному шагу (эмбарго) прибегла и Россия, продлив запрет на экспорт до 30.06. В США стоимость серной кислоты в марте увеличилась на 27% в последний месяц I-го квартала. Эксперты тем временем обращают внимание, что заводы по производству меди могут синтезировать кислоту самостоятельно. Как следствие, по расчётам китайских специалистов, на одну тонну меди китайские заводы, например, могут заработать более 5000 юаней.

Между тем, дефицит серной кислоты, как мы уже отмечали в прошлом обзоре, угрожает другому гидрометаллургическому (вспомогательному) подходу, на который приходится порядка 10-15% от мирового производства.

Возвращаясь к обзору ICSG, потребление рафинированной меди в I кв. увеличилось на 0,8%. Соответственно, ведомство заявило о профиците в размере 396 000 т. в I кв. 2026 г.

Баланс на рынке меди в I кв. 2026 г.

Между тем, Bloomberg со ссылкой на Shanghai Metals Market замечает, что производство в КНР в апреле и мае могло сократиться из-за сезонного технического обслуживания заводов, что кстати, могло привести к снижению запасов.

JP Morgan также обращает внимание на данный фактор и пишет, что запасы меди в Китае остаются ниже уровней за последние 5 лет, а это подталкивает цены наверх. Напомним, что ранее JP Morgan прогнозировал существенный дефицит на рынке.

Однако, в фундаментальных прогнозах Международной группы по изучению меди появились корректировки. Напомним, что ранее ICSG ожидала, что баланс будет смещен в сторону дефицита в размере 150 тыс. т. Теперь прогноз скорректирован в сторону небольшого профицита.

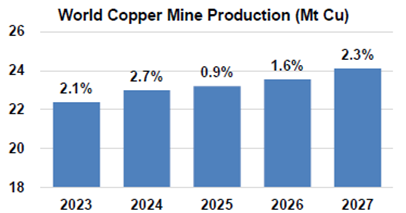

За 2026 г. ожидается, что рост добычи на рудниках составит 1,6% (прогноз роста снижен с 2,3% ранее). При этом в 2027 г. ожидается, что рост составит 2,3%, чему будет способствовать продолжающийся ввод в эксплуатацию новых/расширенных мощностей в ряде стран, ожидаемое улучшение показателей добычи в Чили и Замбии, а также восстановление операционных показателей в Индонезии и Демократической Республики Конго.

Добыча меди на рудниках за период с 2023 по 2027 (п.)

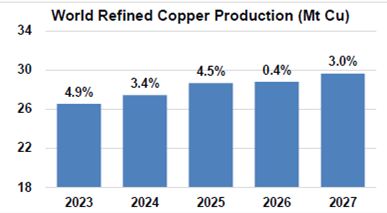

Производство рафинированной (очищенной) меди, как ожидается, увеличится на 0,4% в текущем году и на 3% в следующем 2027 г.

Производство рафинированной меди за период с 2023 по 2027 (п.)

Темпы роста спроса на медь со стороны ICSG, наоборот, снижены из-за конфликта на Ближнем Востоке. Рост потребления в текущем году может составить 1,6% vs. 2,1% в прогнозе ранее. Лидером потребления, по мнению ICSG, выступит Китай, где потребление меди может увеличиться в текущем году на 1,9%, в то же время в остальном мире рост потребления составит 1,3%.

Азия останется лидером мирового потребления рафинированной меди и в следующем 2027 г.

“Глобальное потребление будет по-прежнему поддерживаться улучшением производственной активности в некоторых ключевых секторах конечного использования меди, продолжающимся спросом со стороны энергетического перехода, урбанизации, цифровизации (центры обработки данных) и развитием новых мощностей по производству полуфабрикатов в ряде других стран”, подчёркивает ICSG. Рост спроса на рафинированную медь может составит порядка 2%.

Баланс, повторимся, при этом смещается, по мнению ISCG, в сторону большего профицита, который теперь может составить 96 тыс. т. в 2026 г. и 377 тыс. т. в 2027 г.

При этом ICSG делает достаточно важное замечание: “глобальные рыночные балансы могут отличаться от прогнозируемых из-за многочисленных факторов, особенно текущего конфликта на Ближнем Востоке, который может изменить прогнозы как по производству, так и по потреблению. В этом контексте следует отметить, что в последнее время фактические результаты рыночного баланса отклонялись от прогнозов ICSG из-за непредвиденных событий”.

Выводы:

- В I кв. 2026 г. ISCG зафиксировал профицит рафинированной (очищенной) меди на рынке. Между тем, несмотря на это, цена продолжила рост. С начала II-го кв. рост цены на медь превышает 15%.

- Причиной роста цены могло стать сокращение производства в КНР в апреле и мае по причине технического обслуживания на заводах, что могло привести к сокращению запасов.

- ICSG пересмотрел свой прогноз по балансу на рынке в текущем году с дефицита в размере 150 тыс. т. до профицита в размере 96 тыс. т. Причиной, по мнению ICSG, является эскалация конфликта на Ближнем Востоке и, как следствие, сокращение потребления.

- Пересмотр фундаментального прогноза является негативным фактором для цены. Вместе с тем, ситуация по-прежнему выглядит неоднозначной. С одной стороны, существуют риски дефицита серной кислоты, что может повлиять на альтернативные способы производства меди. С другой стороны риски введения пошлин со стороны США подталкивают цену наверх. Ряд крупных кредитных организаций (JP Morgan, Citigroup) смотрят на рынок позитивно и ожидают дальнейшего роста цены.

- С точки зрения технического анализа целью для быков становится отметка $7,05/ф. Кластер поддержки располагается в диапазоне $6,05-6,1/ф.

Технический анализ в приложении FinamTrade предлагает более 130 инструментов для анализа ценовых графиков: линии, каналы, фигуры, уровни Фибоначчи, а также инструменты от Чайкина, Вильямса, Уайлдера и др.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии