SFI расстаётся с «Европланом». Что будет с акциями?

Российский фондовый рынок во вторник, 18 ноября, воспрял духом и растет на 2% на фоне новостей о визите Владимира Зеленского в Турцию для возобновления переговоров по мирному урегулированию конфликта с Россией. «Зеленеет» подавляющее большинство российских бумаг. Тем заметнее «провал» в акциях «Европлана» и «ЭсЭфАй». Они снижаются после информации SFI о продаже 87,5% пакета акций «Европлана» «Альфа-Банку». Сообщается, что вся лизинговая компания в рамках сделки оценена в 65 млрд рублей. Покупная цена за акции составляет 56,875 млрд рублей за вычетом приходящихся на акции дивидендов (6,090 млрд рублей), что составит 16,36% от стоимости активов эмитента. Сделку планируют завершить после закрытия реестра акционеров "Европлана" для выплаты дивидендов за девять месяцев 2025 года, получения корпоративных одобрений и согласия ФАС.

Что об этой сделке думают аналитики? Почему она происходит именно сейчас? Какими будут последствия этих событий? Как быть с акциями обеих компаний? Finam.ru попытался разобраться в этом вместе с профессиональными участниками рынка.

Что будет с «Европланом»?

Для некоторых участников рынка эта сделка стала сюрпризом, поскольку «Европлан» - один из лучших активов SFI, который формирует основную прибыль группы и платит дивиденды. Буквально завтра, 19 ноября, лизинговая компания, как ожидается, отчитается по МСФО за 9 месяцев 2025 года. В конце октября компания опубликовала аналогичную отчетность по РСБУ, согласно которой чистая прибыль «Европлана» за 9 месяцев 2025 года упала до 1 млрд рублей с 13 млрд рублей за аналогичный период прошлого года. Несмотря на не самую лучшую конъюнктуру в лизинговом бизнесе, совет директоров «Европлана» рекомендовал выплату дивидендов по результатам девяти месяцев 2025 года в размере 58 рублей на акцию, что обеспечивает примерно 10% дивидендной доходности.

Обсуждая эту сделку в утреннем обзоре «Финама» аналитик Сергей Кауфман отмечает, что акции перспективной лизинговой компании продают на низкой точке цикла. «Акции «Европлана» стоят почти в два раза меньше, чем при IPO, цена в общем-то рыночная, без какой-то большой премии. И зачем SFI, у которого нет долга и нет больших потребностей в деньгах, продавать сейчас свой главный актив по цене на 40% ниже, чем было на IPO, мне не до конца понятно. То есть либо они хотят что-то интересное купить, либо они вообще хотят сейчас все деньги выплатить в виде спецдивидендов», - говорит он.

Между тем некоторые аналитики еще в начале ноября высказали версию о том, что «Европлан» готовят к продаже. Эти подозрения появились у рыночных экспертов после публикации отчетности SFI за 9 месяцев. По словам аналитиков InvestFuture выручка SFI упала почти в четыре раза - с 26 млрд рублей до 8 млрд, а чистая прибыль, наоборот, взлетела в четыре раза - до 76 млрд рублей. «Как такое вообще возможно? Вся магия — в переоценке «Европлана». Более 70 млрд рублей из 76 млрд прибыли - это не «живые» деньги, а «прочие доходы». Туда попала единовременная переоценка доли в «Европлане» - ключевом активе SFI. Компания впервые оценила его по рыночной стоимости, а не по балансовой», - отметили эксперты, резюмировав, что обычно начинают отражать в отчётности по рыночной оценке те активы, которые готовят к реализации.

Задумываетесь об инвестициях, но не знаете, с чего начать? Боитесь рисковать деньгами или не уверены, что правильно понимаете, как работает фондовый рынок? Рады сообщить, что существует отличный способ начать инвестировать без рисков и страхов — виртуальный портфель от «Финама».

Поскольку покупатель актива - «Альфа-Банк», у которого уже есть успешный лизинговый бизнес в лице “Альфа-Лизинга”, инвесторов волнует, что будет с акциями «Европлана», останутся ли они на бирже и что будет с самой компанией?

По расчетам главного аналитика ИФК "Солид" Дмитрия Донецкого, «Европлан» покупают за 541 рубль за акцию (после дивотсечки, с учетом выплаты 58 рублей на дивиденды, цена выходит на уровне 599 рублей). Примерно на уровне средней за 6 месяцев ожидается оферта от покупателя после завершения сделки примерно по этой цене.

Он полагает, что в «Европлане» просто сменится мажоритарий. «Хотя всегда в таких ситуациях постепенно начинает меняться стратегия компании. Но не думаем, что «Альфа-Банк» будет что-то кардинально менять. Менеджмент рассчитывает на рост капитализации «Европлана» и, насколько мы поняли, пока не планирует его объединять с «Альфа-лизингом». Тут просто надо ждать разворота лизингового бизнеса и роста цен», - считает эксперт.

Аналитик Freedom Finance Global Владимир Чернов также не думает, что «Европлан» растворят в «Альфа-Лизинге». «Сохранение отдельного бренда и экспертизы в автолизинге выглядит оптимальным решением. Вероятно, это будет самостоятельная единица группы с постепенным встраиванием в экосистему. Обязательное предложение миноритариям станет формальностью, а публичный статус компания сохранит», - прогнозирует он. При этом эксперт считает, что расклад в отрасли изменится, конкуренция усилится. «Для «Альфа-Банка» это способ получить сильный розничный канал и довести суммарную долю до уровня, сравнимого с лидерами рынка. Для конкурентов — это стимул ускорить цифровизацию и обновление продуктовой линейки. На фоне жесткой денежно-кредитной политики и высокой ставки союзы и укрупнение будут восприниматься как защита от волатильности и путь к повышению маржи. В ближайшие месяцы рынок, возможно, увидит новую волну консолидации, особенно среди средних автолизинговых игроков», - убежден Владимир Чернов.

В свою очередь, основатель ТГ-канала Invest Era Артем Николаев, говоря о перспективах «Европлана», отмечает, что для самой компании почти ничего не меняется, кроме собственника. Он также ждет оферту от «Альфа-Банка» примерно по текущим ценам, не верит в делистинг акций, не исключает принятие новой дивидендной политики и считает, что дивиденды «Европлана» в 2026 году будут невысокими, как и раньше. Но учитывая, что почти все крупные банки развивают лизинг, считает, что логично готовиться к росту отрасли в 2026–2027 годах.

Почему SFI продает лизинговый бизнес и как распорядится капиталом от продажи

«КоммерсантЪ», ссылаясь на близкий к акционерам «Европлана» источник, сообщает, что переговоры о продаже «Европлана» начались летом этого года. SFI начала рассматривать продажу активов, чтобы снизить чрезмерную долговую нагрузку дочерних компаний. Издание указывает также «Альфа-банк» был не единственным претендентом на покупку «Европлана»: в переговорах также участвовали «Сбер», ВТБ, банк «Дом.РФ», «Т-Банк».

По словам Дмитрия Донецкого, после продажи своего главного актива, у SFI остается ещё 49% доля в ВСК и миноритарная доля в «М.Видео». «Логично, что просто сидеть на кэше холдингу нет причины. К тому же «Европлан» продали далеко от исторических максимумов. Значит есть потребность в деньгах для какого-то проекта. И как нам кажется, что это «М.Видео», которому как раз нужна сумма от 50 до 75 млрд. рублей для докапитализации. Далее, на наш взгляд, есть 2 рабочих варианта – либо заплатить спецдивиденды от вырученных на «Европлан» денег, и далее уже мажоритарий сам инвестирует в «М.Видео», либо потратить все деньги сразу на «М.Видео». Можем ошибаться, но логика говорит именно об этом», - говорит эксперт.

Артем Николаев также считает, что продажа по невысоким уровням указывает на потребность SFI в кэше. «В сочетании со слухами о продаже ВСК пазл складывается: SFI выходит из двух ключевых активов и собирается вывести кэш. SFI получит 56,5 млрд рублей. При этом капитализация SFI - 70 млрд рублей, доля в ВСК стоит 30–35 млрд рублей, будет дивиденд от «Европлана», есть кэш и доля в «М.Видео». То есть кэша после сделок будет больше, чем текущая капитализация компании», - резюмирует автор ТГ-канала. Он считает, что в этой ситуации логичный следующий шаг – выплата спецдивидендов после продажи «Европлана». Затем продажа ВСК и второй спецдивиденд. Суммарная выплата может превысить 100% капитализации», - считает эксперт.

По мнению экспертов ТГ-канала Market Power, с учетом продажи «Европлана» и нераспределенной прибыли, отраженной в отчете по РСБУ, компания SFI может выплатить дивиденды в размере 1170 рублей на акцию. «При этом нельзя исключать сценарий, в котором «ЭсЭфАй» просто направит деньги с продажи на увеличение своей доли в других активах или покупку новых», - считают они.

Как быть инвесторам?

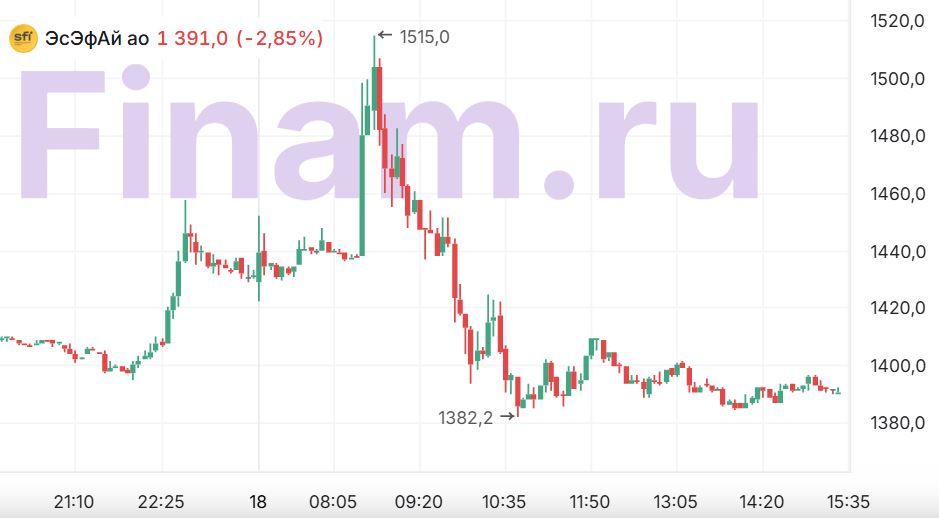

Акции «ЭсЭфАй» сегодня демонстрируют чрезмерную волатильность. Еще в понедельник на вечерней сессии акции необъяснимо выросли на падающем рынке. Утром бумаги за считанные минуты до появления в СМИ сообщений о сделке взлетели до 1517,4 рубля и затем столь же стремительно подешевели до 1382,2 рубля. К 15.30 мск акции «ЭсЭфАй» снижаются на 2,7%, торгуясь по 1392 рубля.

Бумаги «Европлана» утром обвались с 592 рублей до 557. В моменте акции снижаются на 2,6% - до 570 рублей.

По мнению Артема Николаева, в SFI есть сильная идея под спецдивиденд от продажи «Европлана» и будущей возможной продажи другого своего актива ВСК. В числе возможных рисков он называет маловероятную возможность блокировки сделки в ФАС. А также он не исключает, что компания вдруг по какой-то причине откажется платить спецдивиденд. В акциях «Европлана», по его мнению, без изменений, тут сохраняется история про ставку, а не про дивидендный сюрприз.