Сектор услуг вернулся в 2020

Несмотря на ажиотажный спрос в конце февраля-марта, сфера услуг уже ощутила влияние "спецоперации". Пока это эффекты неопределенности и рекордной инфляции, но далее начнёт сказываться рост безработицы и падающих реальных доходов

Полевой Дмитрий

директор по инвестициям "Локо-Инвест"

Что случилось?

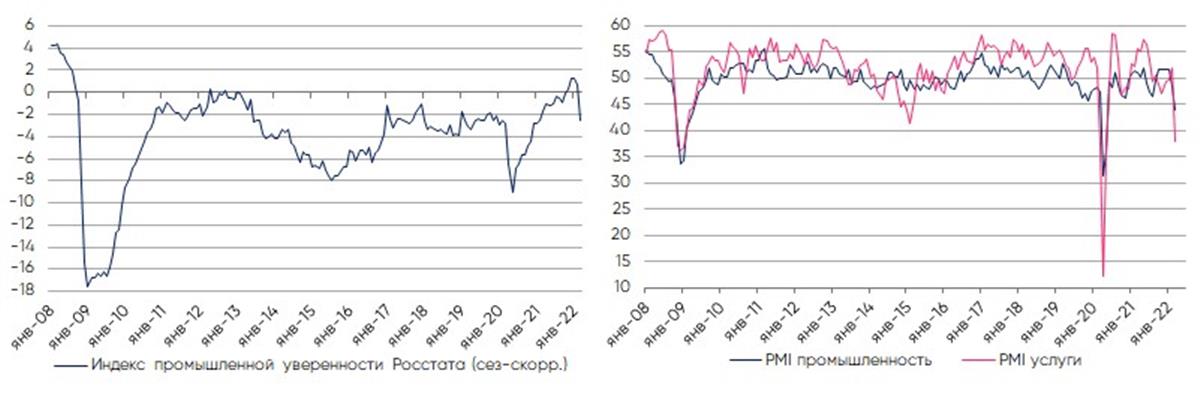

- Индекс деловой активности PMI сферы услуг в марте упал с 50.8 до 37.7 – это минимум с марта 2020, когда в РФ ввели первый ковидный локдаун. Обвалились все основные компоненты выпуска, новых заказов, занятости. Индексы цен на ресурсы/конечную продукцию наоборот обновили рекорды. Уровень ожиданий вернулся в март 2020. Важно – снижение спроса компании частично связали и с ростом цен.

- Ранее опубликованный индекс PMI обрабатывающего сектора опустился не так драматично – с 48.6 до 44.1 (минимум с мая 2020) по схожим причинам, но в меньшем масштабе.

- Индекс промышленной активности Росстата (сез-скорр.) в марте опустился с 0.7 до -2.6 пунктов (минимум с начала 2021).

Что это значит?

- На обрабатывающий сектор приходится около 14% суммарного ВВП, на сферу услуг (без бюджетного сектора) – около 40%.

- Несмотря на ажиотажный спрос в конце февраля-марта, сфера услуг уже ощутила влияние "спецоперации". Пока это эффекты неопределенности и рекордной инфляции, но далее начнёт сказываться рост безработицы и падающих реальных доходов.

- Схожие с 2009 уровни по сфере услуг и сохраняющийся потенциал снижения в обработке (спрос падает, возможности экспорта ограничены логистическими ограничениями) позволяет провести параллели с тем эпизодом после глобального финансового кризиса, когда ВВП упал на 7.8%, из которых -5.7 п.п. пришлось на потребление/инвестиции (снижение на 5.1%/14.4% г/г), -7.2 п.п. – на сокращение запасов и +5.2 п.п. на чистый экспорт. В этот раз потребление/инвестиции могут сократиться сильнее, а положительный вклад чистого экспорта – быть меньше.

- Реакция спроса на резкий рост цен уже видна в замедлении недельной инфляции, и в ближайшие недели это может продолжится. Из-за приближения рецессии ЦБ может быть готов к первым шагам по снижению ставки уже в апреле. Но до стабилизации сезонно-скорректированных параметров инфляции и инфляционных ожиданий шаг снижения вряд ли превысит 100-200 б.п.

- ЦБ вынужден искать баланс. С одной стороны, годовая инфляция уже в апреле превысит 20% и там останется надолго (влияние на инфл. ожидания). Чрезмерно-быстрое снижение ставки ЦБ может нарушить процесс роста депозитов. С другой стороны, повышенные ставки надолго грозят убытками банкам, да и рост кредитов сейчас больше зависит от льготных программ властей, а не от уровня ставки ЦБ.

Что делать инвесторам?

- После уже произошедшего снижения доходностей классических ОФЗ краткосрочно бумаги могут стабилизироваться около текущих уровней. Средне/долгосрочно средние/длинные выпуски интересны, но могут быть чуть более интересные уровни для покупки.

- Флоутеры сохраняют привлекательность – спрос на них со стороны локальных банков будет сохраняться, для них это своеобразная страховка на случай более высокой инфляции/ставок ЦБ надолго.

- Рынок акций по-прежнему требует case-by-case анализа эмитентов, учитывая высокий уровень неопределенности.

Комментарии