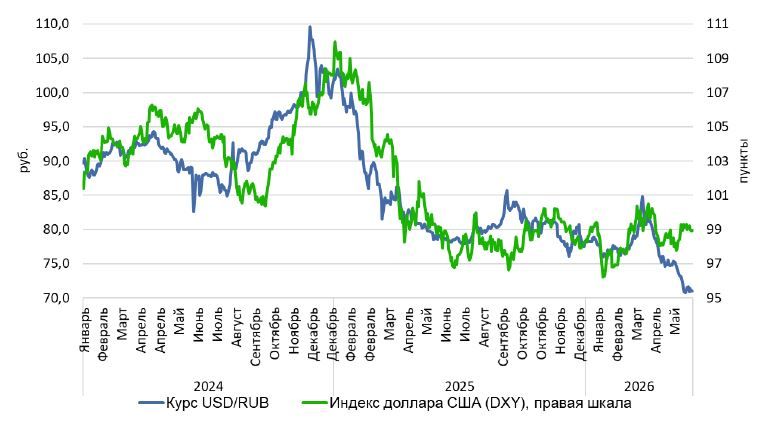

Большинство факторов по-прежнему играет в пользу крепкого рубля

В мае рубль укрепился к доллару США более чем на 5%, продолжая двигаться в противоположную ожиданиям рынка сторону. И вопреки тому, что проигравших от чрезмерно крепкого рубля становится все больше, текущий курс все сильнее сказывается и на внутренних производителях. Конкурентоспособность экономик развивающихся стран часто строится на относительно недорогой рабочей силе и ресурсах. Когда рубль укрепляется, зарплаты российских рабочих в долларовом эквиваленте резко возрастают. Это, в свою очередь, делает открытие новых производств в России менее выгодным по сравнению с другими странами, а российские товары становятся слишком дорогими и неконкурентоспособными на фоне иностранных аналогов. Влияние на бюджет также остается значительным: по оценкам главы РСПП, укрепление национальной валюты всего на один рубль лишает бюджет примерно 100 млрд руб. доходов в месяц. Дефицит бюджета в первые четыре месяца 2026 года достиг почти 5,9 трлн руб.

Высокие цены на сырьевые товары. Продолжительный период высоких цен на нефть на фоне конфликта на Ближнем Востоке остается главным фактором, влияющим на валютный рынок. Чистые продажи валюты нетто-продавцами – нефинансовыми компаниями в апреле выросли в два раза относительно марта и составили $29,8 млрд, что существенно выше среднемесячного показателя за предыдущие полгода ($15,6 млрд). В апреле фактическая цена на нефть марки Urals сложилась на уровне $94,9 за бар-рель, что на 23% выше цены марта. Это и способствовало дополнительному притоку валюты на рынок в мае. По предварительным оценкам, средний уровень цен Urals в последний месяц весны составил порядка $98 за баррель, поэтому похожую динамику мы ожидаем и в июне.

Бюджетное правило остается главным рычагом, способным сдерживать растущий поток валюты. В мае Минфин возобновил покупки валюты и золота, но их объем оказался очень низким — около 1,2 млрд руб. в день с учетом зеркаливания операций со стороны Банка России. Этих сумм, конечно, не хватило, чтобы поглотить огромный навес валюты от экспортеров. Но, по нашим оценкам, уже с 5 июня объем может значительно вырасти — примерно до 9-11 млрд руб. в день. Однако даже такие покупки скорее ограничат укрепление рубля, чем развернут его в сторону заметного ослабления.

Денежно-кредитная политика. Ключевая ставка также остается высокой, даже если на июньском заседании Банк России объявит о ее снижении на 1%, реальная безрисковая доходность сохранится вблизи 10%. По историческим меркам это очень много, поэтому рубль останется привлекательной валютой для сбережений. Высокие ставки продолжают влиять и на спрос, кредиты для импортеров все еще слишком дорогие, экономика замедляется, и, как следствие, импорт хоть и восстанавливается, но сдержанно.

Сезонные факторы. Фактором июня, который может еще увеличить объемы продаваемой валюты экспортерами, является дивидендный сезон, требующий дополнительной рублевой ликвидности от компаний. На другой чаше весов — покупки валюты физическими лицами, которые традиционно увеличиваются в начале лета в преддверии отпусков. Но в целом с начала года покупки валюты физическими лицами сильно сократились и составили всего 140 млрд руб., тогда как за сопоставимые периоды 2024 и 2025 годов этот показатель был на уровне 559 млрд и 275 млрд руб. соответственно. Поэтому значимого эффекта на баланс спроса и предложения валюты этот фактор не окажет.

Итог. Большинство факторов по-прежнему играет в пользу крепкой национальной валюты. Ожидаем, что в июне курс рубля будет волатильным, но в среднем будет торговаться в диапазоне 71-74 руб. за доллар США.

Комментарии