Segezha Group - возврата в историю до 2022 года не будет

“Сегежа” - квартал убыточен, тут без сюрприза

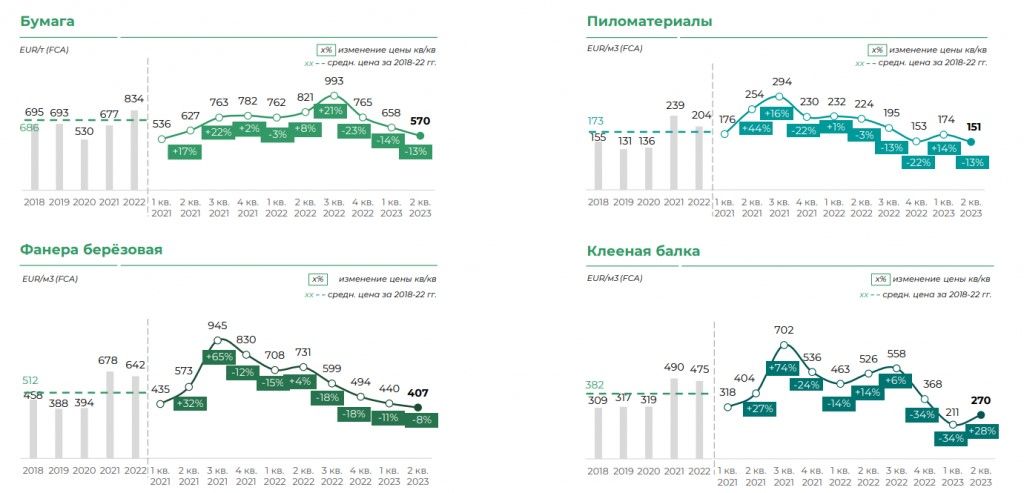

Цены вялые, главный драйвер спроса в виде жилищного строительства в мире слаб из-за роста ставок кредитования. В США в плане ипотек как бы плоховато сегодня. ЕС тоже, и это все давит на рынок. Азия начала распознавать премиальность березовой фанеры - выше качество = лучше результат применения. Идут по пути Европы, но пока не такая маржа, хотя 300-400 млн EBITDA в месяц по фанере выходит собрать.

Бумага связана со спросом на цемент и строй для мешков. По миру много мощности свинг-машин, работающих для изготовления картона и крафт-бумаги в зависимости от потребности рынка. Те цены, что есть сегодня на бумагу долго не удержатся.

Пеллеты Китай пытаются продавить. Но пока все вяло с ними.

Пиломатериал ведёт себя как бумага. Проходят лои по ценам.

Производство загружено на 90-95%. С рынка ушли часть подрядчиков, в итоге остались со своим сырьем. Ни одного нерентабельного производства сейчас нет. А доля валютной выручки в 2023 году будет около 65-70%. Цены в долларах и евро, но расчёт идёт через юань. В СНГ тоже валютные продажи. Каждые 10р ослабления курса рубля это +5 млрд EBITDA за год работы. Цены в долларах и евро, но расчёт идёт через юань. Каждые 10р курса это 5 млрд EBITDA за год. Т.е. с прошлого обзора мы имеем потенциал +7 млрд за счет курса, если USDRUB простоит на текущих отметках целый год.

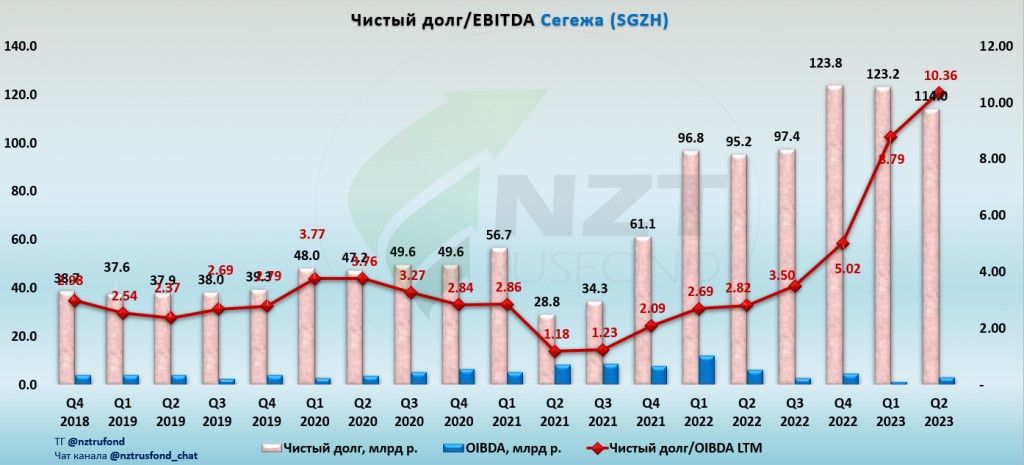

EBITDA чуть приподнялась за счет курса:

Долг остался без изменений и составил 123 млрд руб. Чистый долг Segezha Group на 30 июня 2023 г. составил 114 млрд руб. Гасить нечем, надо сначала ж работу в порядок привести.

Долг у компании значительный, почти все облигации с офертой, но из 68 млрд размещенных бондов у большинства купон зафиксирован на 1,5-2 года вперед, всего по двум выпускам на общую сумму 17 млрд р скоро придется предлагать новый купон, что повысит расходы максимум на 350-400 млн р в год. Кредиты в банках, по больше части, также долгосрочные, так что волноваться за слишком большой рост финансирования существующей задолженности не стоит.

Производственные планы релевантны еще с прошлого обзора.

У вас нет опыта торговли? Хотите попробовать повторять сделки за профессионалами на сервисе «Финам Автоследование»? На сервисе Comon.ru от «Финама» сотни стратегий с разной доходностью, списком торгуемых инструментов и риском. Мы отобрали для вас избранные стратегии автоследования, которые показывают результат длительный период. Подключите стратегию — и сделки автора будут автоматически повторяться на вашем счете.

Итого:

Долг большой, гасить его не могут сейчас, проблемы с логистикой решаются, но полного возврата в историю до 2022 года не будет, ведь изменилась география продаж.

Дивиденды - пока дивполитика неизменна, нет смысла менять сейчас ее. Котировки акций чуть выросли с прошлого отчета к 5.9р, оценка сейчас выглядит высокой под 20 EV/OIBDA, потому что OIBDA LTM собрала 4 худших квартала в истории компании.

Помогает слабый курс рубля, но надо чтоб выросли цены на товары компании, а с этим пока тяжело, хоть менеджеры и ждут разворот. Мировой спрос в стройке под давлением, и лесники страдают из-за этого.