"Санкционные" ОФЗ: иммунитет к уходу нерезидентов

| Серия ОФЗ | 26237 | 26238 | 26239 | 26240 | 52004 |

|---|---|---|---|---|---|

| ISIN | RU000A1038Z7 | RU000A1038V6 | RU000A103901 | RU000A103BR0 | RU000A103MX5 |

| Погашение | 14.03.2029 | 15.05.2041 | 23.07.2031 | 30.07.2036 | 17.03.2032 |

| Цена, % от номинала | 76,1 | 66,0 | 72,8 | 68,0 | 100,0 |

| Доходность | 12,2% | 11,9% | 12,1% | 11,9% | 2,5% |

Рынок ОФЗ довольно уверенно себя чувствует в новой реальности, однако это восстановление происходит на фоне ограничений, введенных Банком России в отношении нерезидентов. Мы решили посмотреть, какие бумаги потенциально менее подвержены риску закрытия своих позиций иностранными инвесторами

На фоне высокой волатильности курса рубля, выкидывания ОФЗ из глобальных индексов и поднятия ключевой ставки до 20% долговой рублевый рынок в 1-м кв. 2022 г. находился в зоне турбулентности. Впрочем, есть основания полагать, что практически весь основной негатив для рынка российских рублевых облигаций, по-видимому, уже позади. "Практически" - так как остался еще потенциально сильно негативный фактор, связанный с нерезидентами. Дело в том, что пока им запрещено продавать российские ценные бумаги и выводить средства из финансовой системы Российской Федерации.

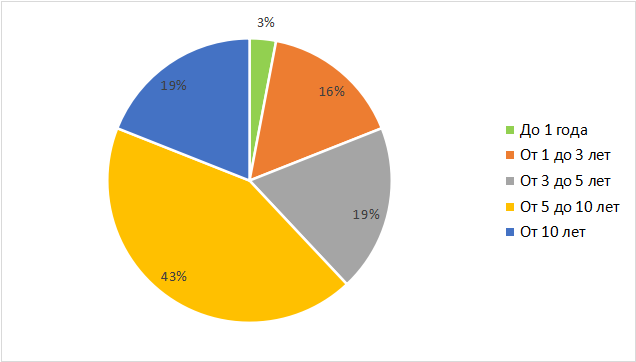

Тем не менее рано или поздно, но нерезидентов, пока запертых в ОФЗ, придется оттуда "выпускать". По последним данным, на их долю приходится около 18% рынка. Отметим, что основная часть портфеля зарубежных инвесторов в ОФЗ (общим объемом 2,8 трлн руб.) сосредоточена в бумагах с погашением от 5 лет и более.

Вложения нерезидентов в ОФЗ в разрезе сроков (по состоянию на 31.10.2021 г.)

Источник: Банк России

"Санкционная" тема началась для рынка ОФЗ отнюдь не вчера. С июня 2021 г. американским инвесторам запрещено участвовать в первичных аукционах по размещению новых выпусков ОФЗ. В рамках последнего по времени (февральского) пакета санкций США запретили операции на вторичном рынке с российским госдолгом, который будет выпущен после 1 марта 2022 г. И хотя санкции в отношении вторичного рынка пока реализованы не в самом жестком варианте (они не требуют от американских финансовых организаций избавляться от "старых" выпусков ОФЗ), тем не менее, с учетом исключения отечественных облигаций из мировых индексов и фактического обнуления их кредитных рейтингов со стороны ведущих международных агентств, рискнем предположить, что нерезиденты в той или иной мере отправятся на выход, как только ЦБ РФ снимет текущие ограничения. Конечно, часть инвесторов предпочтут остаться в бумагах до их погашения, но массового закрытия позиций, по-видимому, не избежать. Навес предложения от нерезидентов может вызвать дестабилизацию рынка.

Для того чтобы не запутать инвесторов, Минфин РФ с июня прошлого года (когда начал действовать запрет на участие в аукционах для американцев) стал размещать на первичном рынке только ОФЗ новых серий. Таких выпусков на сегодняшний момент пять: 4 - с фиксированными купонами, один - инфляционный линкер. И хотя нерезиденты потенциально могли покупать эти выпуски на вторичке, по-видимому, их присутствие в качестве держателей данных бумаг не очень значительное. В результате именно данные 5 выпусков, вероятно, и обладают определенным иммунитетом к неминуемому закрытию позиций иностранными инвесторами после снятия с них ограничений со стороны ЦБ РФ.

Отметим, что вплоть до последних событий "санкционные" ОФЗ торговались с определенной премией по доходности к "старым" выпускам. Скорее всего, причиной этого была меньшая ликвидность "санкционных" бумаг, которые начали размещать только с июня 2021 г. и спрос на которые со стороны нерезидентов (на вторичке) носил весьма ограниченный характер. Однако сейчас, как видно на графике ниже, ни о каких премиях в доходностях говорить не приходится - эти ОФЗ уже на равных "вошли" в рынок.

Карта рынка ОФЗ

Как указано выше, из 5 "санкционных" выпусков ОФЗ один (серии 52004) является инфляционным линкером с погашением в 2032 г. Открытие в нем позиции позволит заработать 2,5% сверху к той инфляции, которая будет зафиксирована Росстатом за период владения бумагой. Для получения более полной информации по данного типу облигаций можно ознакомиться с нашим материалом.

Таким образом, хотя рынок ОФЗ и демонстрирует признаки восстановления, в силу высокой степени неопределенности потребность в защитных инструментах не ослабевает. К таким инструментам вполне можно отнести и так называемые "санкционные" ОФЗ. В силу значительно меньшего присутствия в них нерезидентов эти ОФЗ обладают определенным иммунитетом к закрытию ими позиций, что, по-видимому, неминуемо после снятия соответствующих ограничений со стороны Банка России. Мы рекомендуем данные выпуски к покупке.

"Санкционные" ОФЗ

| Серия | 26237 | 26238 | 26239 | 26240 | 52004 |

|---|---|---|---|---|---|

| ISIN | RU000A1038Z7 | RU000A1038V6 | RU000A103901 | RU000A103BR0 | RU000A103MX5 |

| Погашение | 14.03.2029 | 15.05.2041 | 23.07.2031 | 30.07.2036 | 17.03.2032 |

| Тип бумаги | Фиксированный купон | Фиксированный купон | Фиксированный купон | Фиксированный купон | С привязкой к инфляции |

| Купон | 6,7% | 7,1% | 6,9% | 7,0% | 2,5% |

| Объем в обращении | 351 млрд руб. | 126 млрд руб. | 435 млрд руб. | 219 млрд руб. | 44 млрд руб. |

| Цена, % от номинала | 76,1 | 66,0 | 72,8 | 68,0 | 100,0 |

| Доходность | 12,2% | 11,9% | 12,1% | 11,9% | 2,5% |

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 07.04.2022.