С точки зрения ЦБ, данные PMI не несут рисков ужесточения по ставке в декабре

Вышли цифры по индексу деловой активности PMI для обрабатывающей промышленности за ноябрь. Пусть его выборка из 250 компаний заметно уступает опросу ЦБ (10-15.5 тыс. компаний), сопоставимые данные доступны с 2005, и в текущей момент, полагаем, они позволяют оценить происходящее в его «частной негосударственной» части:

Сводный индекс подрос с 48.0 до 48.3 пунктов, оставаясь вблизи средней за последние 3-/6-/9-мес. в 48.2/48.0/48.4

Индекс фактического выпуска продолжил падать, опустившись до минимума с апр-22, падение новых заказов замедлилось при возобновившемся снижении экспортного спроса, а занятость перешла к слабому росту на фоне заполнения открытых вакансий

Компании отметили удлинение сроков выполнения заказов на уровне поставщиков, что вызвало снижение запасов сырья/материалов, но избыточный выпуск продукции стимулировал рост запасов готовой продукции

Рост инфляции издержек ускорился до максимума с мая, а отпускные цены вернулись к максимальному с марта повышению

Индикатор ожиданий вырос на фоне оптимизма относительно инвестиций в новые продукты, но это всё равно второй минимальный уровень за последние три года

Что мы думаем?

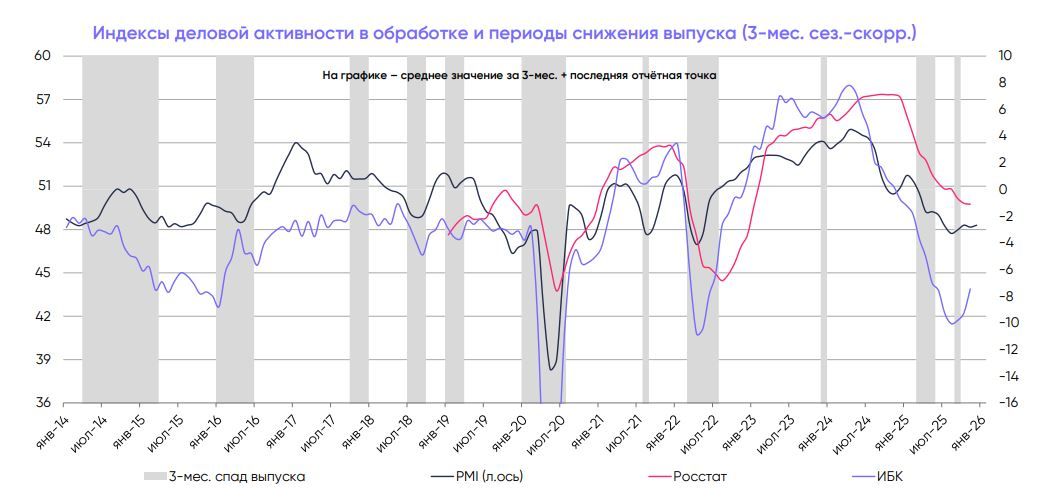

Данные PMI говорят от стабилизации темпов снижения/охлаждения деловой активности – улучшений нет, но и ухудшений тоже. Озабоченность вызывает лишь дальнейшее снижение фактического выпуска, сохраняя открытым вопрос, можно ли называть происходящее в секторе рецессией или нет? Относительно исторических значений основные индексы обработки (PMI, Росстат и ИБК от ЦБ) дают разные сигналы, согласуясь со стагнацией или снижением выпуска.

Фактически, в октябре обработка показала резкий рост выпуска на 4.5% за месяц с поправкой на сезонность, вернув 3-мес. изменение выпуска (наша мера рецессии) в положительную область после спада в сентябре (см. слайд). Во многом это было вызвано отраслями с высокой долей ВПК/госзаказа, но и гражданские отрасли показали небольшое улучшение. Ждём ноябрьских цифр от Росстат и ЦБ, но пока предположим, что ноябрьские цифры по обработке большого позитива не преподнесут.

Что касается ценовых индикаторов, то их рост стоит рассматривать в контексте исторических значений: инфляция издержек по-прежнему близка к абсолютным минимумам с 2011, а рост отпускных цен – вблизи минимумов с 2018 и уступает средней для дезинфляционных 2017-19.

Поэтому с точки зрения действий ЦБ сегодняшние данные каких-то рисков ужесточения позиции регулятора по ставке в декабре не несут – активность в этой части экономики «охлаждается», ценовое давление низкое, что полностью соответствует тому, что показывают фактические показатели инфляции. Растут лишь ценовые ожидания и планы в опросах ЦБ, но возможности для их реализации, полагаем, сейчас более ограничены, чем в прошлые годы, несмотря на грядущее повышение НДС. Нашим базовым сценарием остаётся снижение до 16%.

Стабилизация (спада) в обработке?