Рынок заложил в цену бумаг "Ростелекома" потенциальные дивиденды

Мы полтора года ждали отчет “Ростелекома”!!! Так, ладно, хватит эмоций, к делу.

Компания неплохо зарабатывает, перекладывая повышение цен на потребителей, по итогам 2023 года вполне может показать рекордную прибыль. Акции могли бы торговаться в районе максимумов на 100р, но мешает подвешенное состояние с дивидендами, за 2022 год их так и не выплатили, а дивидендная политика предполагает вилку потенциальных дивидендов за 2023 год в диапазоне от 5 до 10 рублей на акцию. Кажется, что на данный момент рынок заложил в цену потенциальные дивиденды, но явно не 10р, так что в случае неожиданно большой выплаты можем увидеть резкий рост к максимумам.

Префы стоят 70р+. При старых дивидендах увидим доходность 7%. Согласно дивидендной политике размер дивидендов должен составить минимум 5р + индексация на 5% ежегодно и не более 100% чистой прибыли МСФО, так что вилка здесь 5-10р дивидендов на акцию. В случае щедрости и высоких дивидендов акции вполне могут сходить к максимумам на 100р, дав 10% дивдоходность. А текущая оценка акций вполне отражает скепсис рынка относительно такого роста выплат + непонимание дальнейшей див истории, учитывая сорвавшиеся дивы за 2022 год.

Приложение:

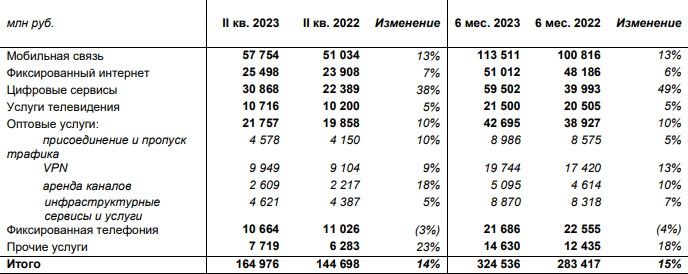

С операционными показателями все хорошо, выручка растет практически во всех сегментах бизнеса. Рост выручки на 14% к 2 кварталу 2022 года. Здесь ничего необычного, инфляция перекладывается на потребителей.

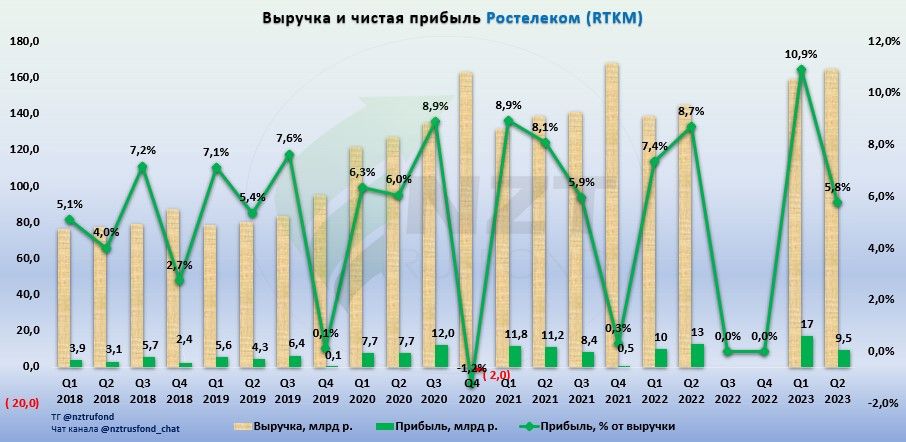

Чистая прибыль 2 полугодия показывает рост на 15% к аналогичному полугодию годом ранее. 4 квартал у компании стабильно околонулевой, но с прибылью 3 квартала вполне можем показать рекордную прибыль по итогам года. Дыра в данных - итоги секретности, графики вышли некрасивые, но что ж делать.

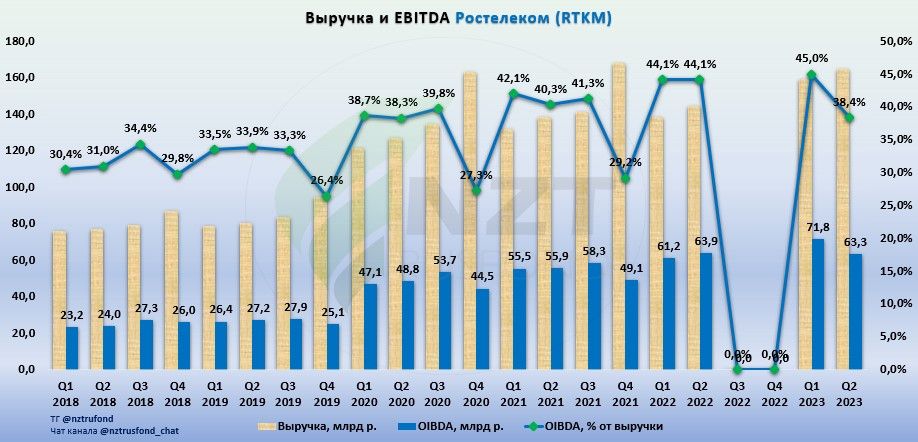

EBITDA показывает аналогичный рост, рентабельность держится на нормальном уровне 40-45%.

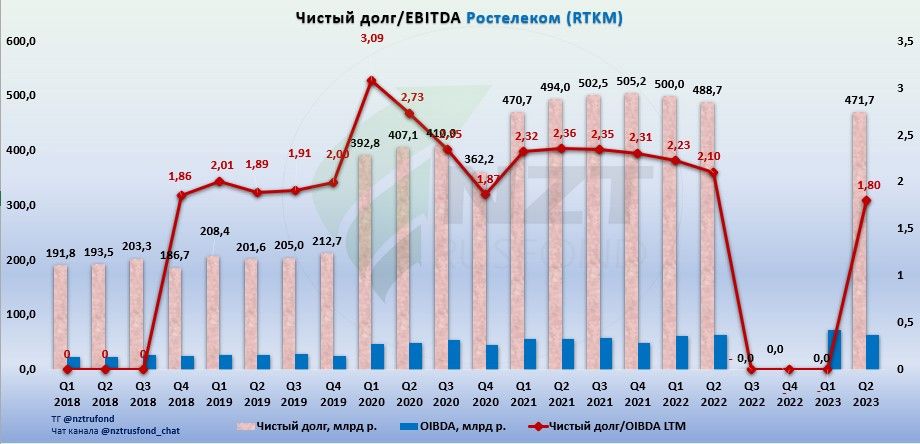

Чистый долг слегка припал к прошлому году за счет сильного роста FCF, что обусловлено динамикой операционной прибыли, снижением процентных расходов, а также изменением в рабочем капитале, отражающем в том числе динамику кредиторской задолженности и изменение в части прочих активов и обязательств, связанное в том числе с предоплатой по социальным и налоговым платежам в конце 2022 г. Показатель Чистый долг/OIBDA 1,8 и находится на комфортных для компании значениях.

Самое интересное здесь - это дивиденды. Если ранее компания стабильно платила около 5р на акцию, распределяя всю чистую прибыль, то после консолидации Теле-2 чистая прибыль показывает рост, но компания сохраняет объем дивидендов примерно на том же уровне, а по итогам 2022 года дивидендов нет, ГОСА не состоялось. В перспективе, конечно же, ждем возврат компании к выплате дивидендов, вопрос времени, но текущие цены не радуют и не дают приличного апсайда.

Повторять сделки за профессионалами на сервисе «Финам Автоследование». На сервисе Comon.ru от «Финама» сотни стратегий с разной доходностью, списком торгуемых инструментов и риском. Мы отобрали для вас избранные стратегии автоследования, которые показывают результат длительный период. Подключите стратегию — и сделки автора будут автоматически повторяться на вашем счете.