Рынок облигаций ожил — свежие идеи для инвесторов

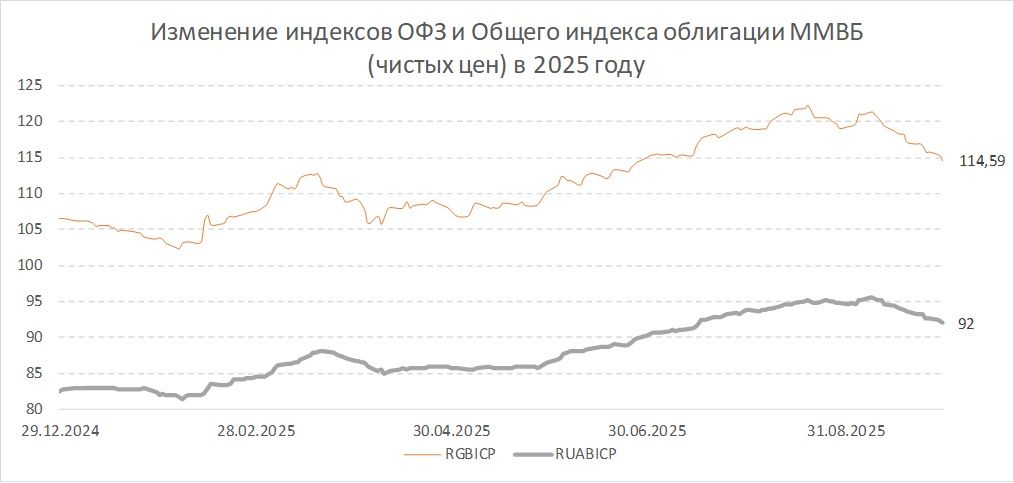

Негатив на рынке облигаций в последние дни начал отступать – индекс гособлигаций RGBI поднялся до 115 пунктов. Мы наблюдаем лишь локальный отскок, или это начало более продолжительного роста? Каковы дальнейшие перспективы российского рынка облигаций и как действовать инвесторам? Finam.ru изучил ситуацию на рынке вместе с экспертами.

Ставки по депозитам снижаются, но на рынке облигаций есть возможности сохранить высокую доходность на длительный срок. Действуйте на опережение — получайте ежемесячный пассивный доход до 33% годовых даже после снижения процентных ставок или извлеките двойную выгоду от укрепления иностранной валюты.

Избыточный оптимизм

Рассуждая о рынке облигаций, эксперты прежде всего обращают внимание на динамику ключевой ставки Банка России.

Управляющий по облигациям ООО «РСХБ Управление Активами» Константин Квашнин напоминает, что коррекция пришла на долговой рынок с первым осенним месяцем года, сентябрем. «В целом мы считаем, что рынок был излишне оптимистичен относительно темпов снижения ключевой ставки. За сентябрь ключевые индикаторы рынка облигаций RGBI и RUABICP, индексы госбумаг и общий индекс МосБиржи, без учета накопленного купонного дохода снизились на -3,77% и -3,44% м/м соответственно до отметок 114,57 и 92 пунктов. В целом мы не видим ничего критичного в данной коррекции, подобное уже наблюдалось в первом квартале текущего года», - отметил эксперт в комментарии для Finam.ru.

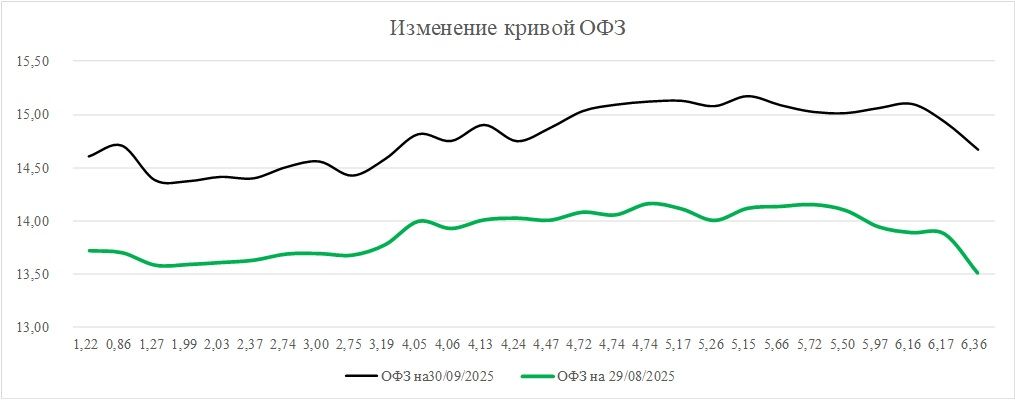

Он также напомнил, что доходности ОФЗ, ключевого инструмента долгового рынка, прибавили за месяц в среднем 1 п.п. по всей кривой. Квашнин выделяет факт того, что рынок остается в ожидании снижения ключевой ставки ЦБ, так как доходности по госдолгу все еще остаются под текущим значением «ключа» (17% на 07.10.25). Кроме того, наблюдается сохранение нормальной формы кривой – когда доходности по долгосрочным бумагам превосходят краткосрочные ставки.

Генеральный директор ИК «Иволга Капитал» Андрей Хохрин полагает, что в ОФЗ, вероятно, сейчас наблюдается только отскок. Доходности длинных госбумаг заметно поднялись, но все равно не выше 15%. Тогда как ключевая ставка 17%, и ее дальнейшая судьба не предопределена.

«Предполагаю, что котировки ОФЗ уйдут во флэт. Возможно, вновь снизятся. Играть в их рост считаю неоправданным. Бюджетный дефицит - проинфляционный фактор. Либо ключевая ставка останется выше 15% надолго, либо ее снижение подстегнет ослабление рубля. Оба варианта не в пользу подъема котировок госдолга», - подчеркнул Хохрин в комментарии для Finam.ru.

Руководитель аналитического управления банка «Зенит» Владимир Евстифеев отметил, что рынок облигаций в значительной мере заложил ожидания более медленного темпа смягчения денежно-кредитной политики ЦБ РФ. С момента сентябрьского заседания Банка России доходности дальнего сегмента ОФЗ выросли в среднем на 1,2 п. п., на участке 1–3 года — на 1,0 п. п. В целом это соответствует смещению ожиданий по ключевой ставке на конец 2025 г. на уровень 15–16% против прежних 14–15%.

«Основное влияние на рынок рублевых облигаций будут оказывать данные, которые традиционно обуславливают решения на заседаниях ЦБ РФ. Прежде всего, это динамика инфляции, которая демонстрирует признаки ускорения в последние недели. Инфляционные ожидания снижаются, но по-прежнему остаются на высоких уровнях. Динамика банковского кредитования также говорит не в пользу быстрого снижения размера ключевой ставки. Непосредственно на рынок облигаций оказывают давление и планы Минфина по увеличению объема внутренних заимствований в 4 квартале текущего года. Таким образом, фундаментальная картина говорит скорее о локальном отскоке индексов облигаций после снижения длиной в один месяц, тогда как среднесрочные перспективы рынка выглядят умеренно-негативно», — оценил Евстифеев.

Перспективы рынка

Сейчас основной вопрос — вошел ли рынок в состояние баланса после волны распродаж, спровоцированной сентябрьским решением ЦБ по ставке, рассуждает руководитель направления анализа долговых рынков «Финама» Алексей Ковалев.

Он отмечает, что сейчас доходность индекса RGBI составляет 14,9%. Если учитывать, что сейчас «ключ» равен 17%, а через полтора года (в конце 2026 г.) он опустится, скажем, до 13%, то уровень около 15% действительно может быть некой точкой равновесия, по крайней мере среднеарифметической.

«Вопрос дальнейшего снижения доходностей является ключевым для оценки доходных перспектив различных сегментов рублевого облигационного рынка в 4 квартале 2025 г. Ведь с точки зрения размера купона флоатеры (привязанные к текущему уровню ключевой ставки) в целом имеют преимущество над «фиксом»: мало того, что сценарий ускоренной нормализации ДКП сейчас не видится основным ‒ само снижение «ключа» транслируется в купоны флоатеров с определенной задержкой. В результате, принимая во внимание наш прогноз по ставке ЦБ, по облигациям с переменной ставкой купона можно рассчитывать на получение около 4% по итогам 4 квартала 2025 г. При этом этот доход, как представляется, характеризуется сравнительно невысоким риском», - оценил Ковалев.

Что касается ОФЗ с фиксированной ставкой купона, то потенциал их повышательной переоценки очень высок, учитывая тренд на нормализацию ДКП и высокие по историческим меркам доходности, полагает эксперт. «По нашим расчетам, для того, чтобы портфель облигаций, входящих в индекс RGBI, обеспечил паритет по доходу с ОФЗ-флоатерами (то есть принес 4%) необходимо, чтобы по итогам 4 квартала 2025 г. доходность индекса снизилась всего на 30 б.п. с текущего уровня. Впрочем, даже это сравнительно небольшое снижение отнюдь не гарантировано по итогам 4 квартала 2025 г.», — сообщил эксперт.

Квашнин выделяет два наиболее вероятных варианта действий ЦБ на ближайшем заседании. Первый заключается в том, что регулятор сохранит ставку на достигнутом уровне и займет выжидательную позицию до конца текущего года, не исключено что и до первого квартала 2026 года. В данном случае можно будет увидеть еще одно ослабление рынка, доходности могут подняться до 15,5% в части долгосрочных ОФЗ при снижении наклона кривой.

Второй вариант - регулятор произведет еще одно снижение ставки в пределах 1 п.п., до 16-16,5%, и также перейдет в режим удержания ставки. «При условии нейтрального комментария позитивные настроения вернутся, и мы увидим восстановление цен», — добавил Квашнин.

Хохрин полагает, что основная перспектива российского рынка облигаций - сужение спреда доходностей между первым эшелоном и высокодоходными облигациями (ВДО). Сейчас средняя доходность ВДО (облигации с кредитными рейтингами не выше BBB) - около 27% годовых. ОФЗ - 17-14,5%, в зависимости от длины. «Слишком большая разница. Мое мнение, доходности ВДО должны скорректироваться вниз независимо от обстоятельств», — считает эксперт.

Как действовать инвесторам

Андрей Хохрин считает, что стоит покупать короткие бумаги с наиболее высокими доходностями, даже если это ВДО. В них сейчас дефолтный риск покрыт потоком платежей.

Константин Квашнин отмечает, что не склонен делать выбор в пользу той или иной бумаги, однако считает, что инвесторам следует несколько умерить толерантность к риску и сохранять в портфеле качественные бумаги (рейтинг не ниже АА-) с купоном, привязанным к ключевой ставке ЦБ. На текущих уровнях весьма интересно смотрятся среднесрочные классические ОФЗ, полагает эксперт.

Алексей Ковалев говорит, что рано или поздно доходность индекса RGBI упадет, поскольку цикл снижения ставки продолжается, однако он по-прежнему рекомендует хеджировать позицию в средне- и долгосрочных ОФЗ через короткие ставки ‒ краткосрочный «фикс» или облигации с переменной ставкой купона.

«По соотношению дохода и риска мы выделяем корпоративные облигации с фиксированной ставкой купона, которые, на наш взгляд, имеют все шансы сохранить свои лидирующие позиции и в последнем квартале года. Во-первых, только купон по портфелю облигаций, входящих в расчет индекса RUCBCPNS, составляет около 3%. Во-вторых, есть потенциальная вероятность заработка на снижении доходностей – как это имело место за 9 месяцев 2025 г., когда на ценовой прирост пришлось половина сгенерированного этими инструментами дохода. Снижение доходностей возможно и благодаря сужению кредитных спредов (премий в доходности к ОФЗ). Особенно это касается 2-го и 3-го эшелонов, где размер спредов остается расширенным относительно своих среднеисторических уровней. Отметим, что сокращение премий потенциально позволяет рассчитывать на ценовой рост корпоративных облигаций в 4 квартале 2025 г. даже при сохранении доходностей ОФЗ около текущих уровней», - подчеркнул Ковалев.

Своеобразным компромиссом между использованием преимуществ долгосрочных бумаг и повышенной ставкой купона является ориентация на корпоративные облигации с как можно более дальней датой погашения (оферты), добавил эксперт. Такие бумаги только недавно стали довольно активно предлагаться отечественными эмитентами, что особенно примечательно с учетом очень невысокой срочности российского корпоративного облигационного сегмента.

Среднесрочные корпоративные бумаги позволяют инвесторам зафиксировать премии в доходности к ОФЗ на продолжительный период, они выглядят интереснее ставок по депозитам аналогичной срочности, и в целом развитие данной тенденции обещает рост привлекательности российского облигационного рынка. «Основной момент при инвестировании в данные инструменты заключается в контроле кредитного качества эмитентов, учитывая увеличенный период удержания бумаг. Именно на среднесрочном корпоративном «фиксе» сделан упор в рекомендациях на 4 квартал 2025 г.», - добавил Ковалев.

Он привел следующий список рекомендаций на 4 квартал:

Выпуск/ISIN | Отрасль/ Валюта | Дюрация, лет | Доходность | Краткое описание идеи | Риск | |

ISIN: RU000A10CU89 Погашение: 14.03.2028 | ИТ сервисы /Рубль | 2,0 | 16,8% | Заемщик остается одной из немногих компаний с заметным ростом финансовых показателем при сохранении надежности. Новый выпуск эмитента выглядит интересно по доходности и сроку даже для консервативных портфелей. | Средний | |

ISIN: RU000A10AZ60 Погашение: 02.03.2030 | Ж/д транспорт /Рубль | 3,1 | 15,2% | Редкий долгосрочный выпуск от надежного корпоративного заемщика, предлагающий весомую премию к ОФЗ. Высокий купон позволяет снизить риск ценовой волатильности.

| Низкий | |

ISIN: RU000A10CT33 Погашение: 17.09.2030 | Электроэнергетика /Рубль | 3,6 | 15,8% | Один из самых длинных выпусков корпоративного сегмента для фиксации доходностей на долгий срок у эмитента с господдержкой. | Низкий | |

ISIN: RU000A109SH2 Погашение: 07.04.2026 | Добыча алмазов /Рубль | - | 17,8% (расчетная) | Флоатер от высококачественного заемщика с ежемесячной выплатой купона. Бумага погашается примерно через полгода, что позволяет ей торговаться около номинала.

| Низкий | |

Комментарии