Рынок недооценивал длительность цикла высоких ставок, сейчас - уже переоценивает

Коллеги продолжают аргументировать почему ставку надо поднять на 200 б.п.

1. Первый аргумент вполне понятный

Мы думали, что ставка 16% достаточно сдерживающая, чтобы вывести инфляцию на нужную траекторию. Оказалось, что нет.

Аргумент разумный и понятный, но кто сказал, что оказалось, что нет? Почему мы ждем эффекта от повышения через 2 квартала после последнего повышения и через 1 квартал после того, как рынок наконец поверил, что ставки будут высокими долго? Ставка воздействует на 2 основных процесса: сбережения и заимствования.

Мы видим явное воздействие на сбережения (рост срочных депозитов темпом 10 трлн руб. в год уже "замедляет" большую часть прироста доходов населения, сформированных бюджетным/кредитным импульсом).

Мы не видим явного воздействия на кредит, но, может, просто мы еще просто его не дождались и хотим "родить ребенка" раньше, чем это должно произойти по срокам? До весны все верили, что "это ненадолго", продолжая наращивать заимствования, а это надолго и теперь это понимают, корректируя планы, но с весны прошло слишком мало времени, чтобы говорить работает/не работает.

2. Второй аргумент тоже разумный - прогноз не работает, надо рвать именно ставку.

Прогноз ЦБ по ставке, это не комитмент Банка России, это именно прогноз, да еще и явно не пользующийся слишком большим доверием на рынке. Поэтому у Банка России не получится решить проблему, «размахивая руками, словно Джедай какой-нибудь», этот рынок реагирует «только на деньги» (т.е. на ставку). Чтобы сработал прогноз, нужно чтобы он стал комитментом, да еще и credible.

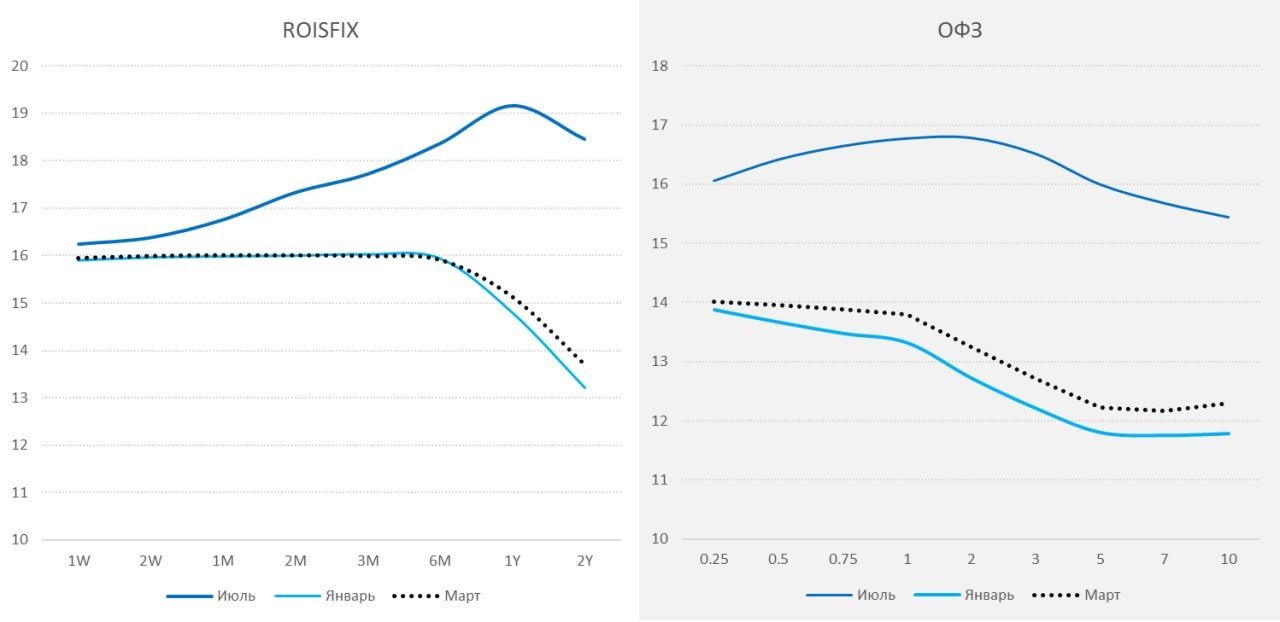

Не могу согласиться, здесь достаточно посмотреть на то, что произошло с января, в этому году Банк России ни разу не повысил ставку, но что мы видим:

- Кривая ОФЗ уехала с 12% до 16%, реальные ставки (ОФЗ-ИН) выросли c 4% до 7.5% на коротком конце и с 4.5% до 9% на длинном конце.

- Кривая денежного рынка на сроках 3-12 месяцев вросла на 300-400 б.п.

- Ставки по депозитам выросли на ~200 б.п.

Заимствований по фиксированным ставкам практически не стало (кроме льготных). Если forward guidance у нас не работает, то роста кривых без роста ставок на 200-400 б.п. просто бы не состоялось. Никто не учел силу инерции мышления - весь рынок встал на позицию: будет как в 2014 и 2022... быстро подняли - быстро снизят, а в этот раз все немного иначе. Только к концу весны начало приходить понимание этого "иначе", потому только с весны начало реально работать ужесточение и ставка 16% (+НКЛ и прочие меры).

Рынок жестко недооценивал длительность цикла высоких ставок, сейчас он, возможно, его уже переоценивает.

P.S.: Еще одним аргументом, что ставка работает, стал пересмотр, наконец, программ льготной ипотеки, но это уже другая история ).

P.P.S.: В любом случае, решение уже, скорее всего, принято... осталось дождаться публикации.