Почему Urals больше не спасает нефтегазовые доходы России

На первый взгляд, 2026 год должен был стать сильным для российского нефтегаза.

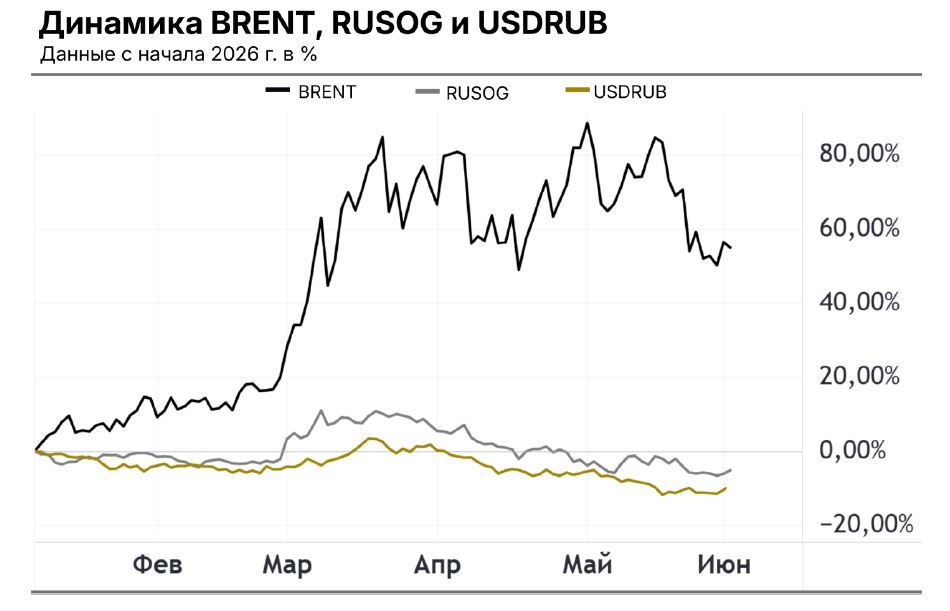

С начала года нефть резко выросла, Urals получила один из самых сильных импульсов с 2022 г., а санкционные послабления США временно облегчили экспорт российской морской нефти. Но если посмотреть на индекс нефтегазовых компаний РФ, картина обратная: за первые четыре месяца 2024 г. RUSOG вырос на 5,75%, в 2025 г. — всего на 0,3%, а в 2026 г. снизился примерно на 4%.

Сектор показывает худшую динамику за последние годы именно тогда, когда внешние факторы должны способствовать росту.

На графике видно, что в этом году RUSOG больше коррелирует не с Brent, а с USDRUB. Для экспортеров крепкий рубль — негативный фактор. Средний курс доллара за первые четыре месяца был около 92 руб. в 2024 г., 91 руб. в 2025 г. и уже около 78 руб. в 2026 г. Даже при росте нефти укрепление рубля сжимает рублевую переоценку экспортной выручки и давит на ожидания по марже.

Однако важнее учитывать не просто цену Brent и не просто курс рубля, а рублевую цену Urals.

Если взять среднюю цену Urals в рублях и умножить ее на средний объем экспорта сырой нефти в баррелях в сутки, то первые четыре месяца 2026 г. выглядят лучше, чем 2025 г. Объемы экспорта сырой нефти были почти сопоставимы: около 4,65 млн баррелей в сутки в январе–апреле 2025 г. против 4,63 млн баррелей в сутки в 2026 г. При этом индекс рублевой экспортной выручки вырос: 28 478 в 2025 г. против 31 063 в 2026 г.

Именно здесь возникает главный парадокс.

По расчетной рублевой выручке от экспорта сырой нефти 2026 г. выглядит не хуже 2025-го. Но нефтегазовые доходы бюджета РФ за январь–апрель 2026 г. составили 2,298 трлн руб., что на 38,3% ниже, чем за аналогичный период 2025 г. Для сравнения: в январе–апреле 2025 г. нефтегазовые доходы были 3,727 трлн руб., а в январе–апреле 2024 г. — около 4,157 трлн руб.

То есть проблема не в том, что российская нефть перестала приносить рублевую выручку. Проблема в том, что эта выручка гораздо хуже транслируется в бюджет.

Главный фактор — падение НДПИ. За январь–апрель 2026 г. поступления по НДПИ снизились на 38,3%, до 2,238 трлн руб. При этом НДПИ именно по нефти упал еще сильнее — на 41,6%, до 1,744 трлн руб. Это ключевое объяснение, почему бюджет получает меньше, хотя рублевая бочка Urals выглядит сопоставимо с предыдущими годами.

Причина в том, что НДПИ зависит не только от экспортной цены нефти, но и от добычи. А с добычей в начале 2026 г. ситуация стала хуже. Например, в апреле добыча российской нефти снизилась на 460 тыс. баррелей в сутки год к году (-5%).

Дополнительный фактор — нефтепродукты. В апреле экспорт нефтепродуктов снизился на 340 тыс. баррелей в сутки м/м, до 2,2 млн баррелей в сутки — минимального уровня за период наблюдений. На это повлияли перебои в экспортной инфраструктуре вследствие роста интенсивности украинских воздушных атак.

Здесь важно не переоценивать демпфер. Да, в апреле 2026 года выплаты нефтяным компаниям со стороны государства по демпферу резко выросли и составили 207,5 млрд руб. Но по сумме первых четырех месяцев 2026 г. демпферные выплаты составили 190,6 млрд руб., тогда как за январь–апрель 2025 г. они были гораздо выше — 467,7 млрд руб. То есть демпфер не объясняет падение нефтегазовых доходов в 2026 г. Наоборот, если бы выплаты по демпферу были такими же большими, как в 2025 г., бюджетная картина выглядела бы еще хуже.

С другой стороны, для самих компаний картина не выглядит однозначно негативной.

На фоне высокой рублевой цены нефти крупнейшие нефтегазовые компании показали сильные отчетности за 1 квартал. У «Роснефти» EBITDA выросла на 36,8% кв/кв, до 728 млрд руб., выручка увеличилась до 2,03 трлн руб., а чистая прибыль, относящаяся к акционерам, выросла до 115 млрд руб. против 16 млрд руб. кварталом ранее.

У «Газпрома» EBITDA за 1 квартал выросла на 16% г/г, до 979 млрд руб., а свободный денежный поток после процентов составил 373 млрд руб. против 68 млрд руб. годом ранее. То есть в отчетности компаний все еще виден позитив от операционной эффективности, контроля затрат и высокой рублевой выручки.

Следовательно, при оценке российской нефтегазовой отрасли необходимо выделять 3 уровня: рынок нефти, который дал сильнейший внешний импульс; нефтяные компании, показывающие сильную EBITDA и денежный поток; бюджет, для которого рост цен Urals не оказал решающего влияния.

Комментарии