"Ростелеком" готовится к размещению нового выпуска

Мы ожидаем интерес к выпуску “Ростелекома” серии 001Р-27R и оцениваем справедливую премию к КС ЦБР в диапазоне 120-130 б.п. Предлагаемый к размещению выпуск изначально маркетируется с премией к КС ЦБР на уровне 145 б.п.

Рыночная история

ПАО «Ростелеком» присутствует на рынке с 01 апреля 2011 г.

В настоящее время в обращении находятся 26 выпусков объемом 395 млрд руб. с погашением в 2026-2029 гг. В декабре 2026 г. предстоит одна оферта на 20 млрд руб. (выпуск РостелP26R), а также в июле-сентябре погашаются 4 выпуска на 50 млрд руб.

В 2026 г. было размещено шесть выпусков на 105 млрд руб.: пять выпусков с фиксированными купонами с доходностями в диапазоне 14,25-15,8%, и один с премией 100 б.п. к КС ЦБР в начале июня. В настоящее время на вторичном рынке пять из размещенных в текущем году выпусков торгуются выше номинала.

Рейтинги

03/12/2025 АКРА повысило рейтинг кредитоспособности ПАО «Ростелеком» до уровня АAА(RU) с сохранением стабильного прогноза.

27/04/2026 НКР подтвердило рейтинг на уровне ААА.ru со стабильным прогнозом

14/05/2026 Эксперт РА подтвердило рейтинг на уровне ruAAA со стабильным прогнозом.

Последняя финансовая отчетность

По итогам 1 кв. 2026 г. финансовое положение Компании осталось стабильным без существенного изменения динамики финансовых и кредитных метрик. Выручка Компании выросла на 9,9% г/г до 208,9 млрд руб., OIBDA повысилась на 13,8% г/г до 83,9 млрд руб., рентабельность до 40,1% с 38,8% годом ранее. Рост финансовых расходов по итогам первого квартала не отражен, показатель остался без изменений (30,1 млрд руб., против 29,9 млрд годом ранее). Чистая прибыль выросла на 9,5% г/г до 7,4 млрд руб. Объем долга на балансе также не изменился с начала года (составив 755,6 млрд руб.). В итоге долговая нагрузка осталась без изменений с начала года.

Об Эмитенте

ПАО «Ростелеком» - один из крупнейших в РФ интегрированный провайдер цифровых услуг и решений, присутствующий во всех сегментах рынка услуг связи с клиентской базой более 11 млн чел. Компания образована в 2011 г. в результате объединения ОАО «Ростелеком» с межрегиональными компаниями связи и ГК «Связьинвест». Ростелеком» сохраняет лидирующие позиции в ключевых сегментах телеком-рынка:

Фиксированный интернет и телефония: ~ 70% в сегменте B2C.

Мобильная связь: входит в топ-3 мобильных операторов страны, обслуживая более 48 млн абонентов. Доля на рынке мобильной связи B2C ~20%.

Цифровые бизнес-коммуникации (ВАТС): по итогам 2025 года занимает более трети рынка по числу клиентов виртуальных АТС.

Согласно обнародованной стратегии развития Компания планирует обеспечить среднегодовую выручку более 1 трлн руб. в 2026–2030 годах. Увеличить долю цифрового бизнеса в выручке до 40% к 2030 году (рост выручки в сегменте в среднем на 15% в год). Сохранить рентабельность OIBDA на уровне 37–38%. Увеличить чистую прибыль в 3,5 раза в 2030 году по сравнению с 2025 годом.

Параметры выпуска

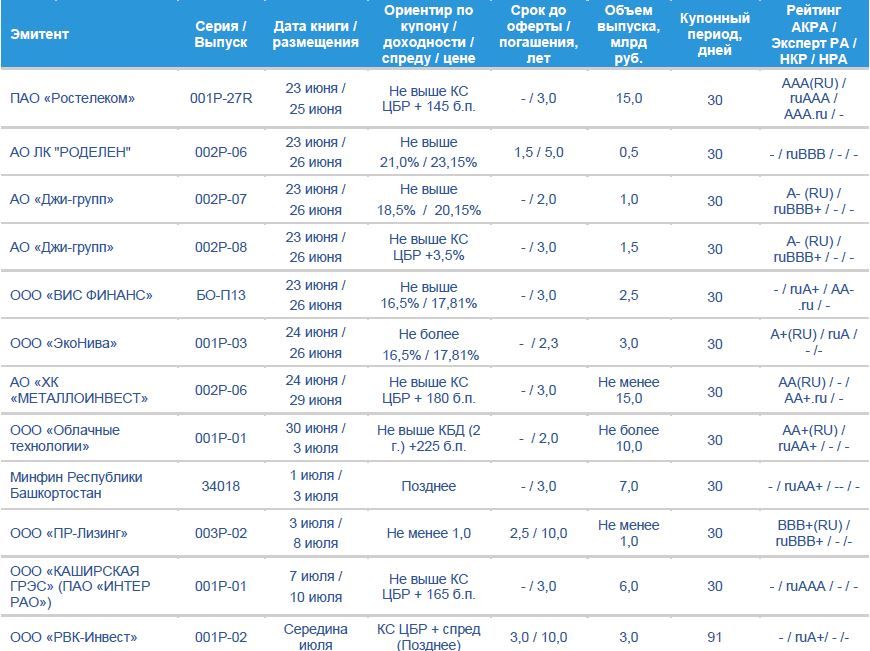

Предстоящие размещения

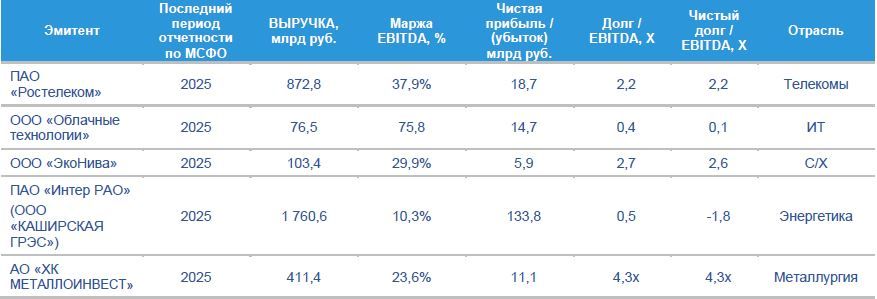

Информация об эмитентах новых выпусков

Комментарии