Рост сомнений в дальнейшем снижении ставки повышает интерес к гособлигациям

На прошедшей неделе на рынке ОФЗ вновь наблюдалось разнонаправленное изменение цен. При этом данные по инфляции, которая по итогам недели (31 марта – 6 апреля) повысилась до 0,19% с 0,17% неделей ранее, а год к году - до 5,95% с 5,86%, поставили под большее сомнение возможность дальнейшего снижения ключевой ставки на апрельском заседании ЦБР. В прошедший четверг советник главы Банка России К. Тремасов отметил, что «ЦБ на предыдущих заседаниях выбирал между сохранением ставки и продолжением цикла ее снижения» и, по его мнению, «набор этих альтернатив сохранится и в ходе апрельского раунда». В пятницу глава РСПП А. Шохин заявил, что «ЦБР в апреле, скорее всего, вновь снизит ставку на 0,5 п.п, а для восстановления экономики нужно более интенсивное снижение». В результате на фоне этих заявлений цены гособлигаций перешли к росту, отыгрывая снижение в начале недели.

В результате по итогам недели индекс гособлигаций RGBI вырос на 0,11% при снижении средней доходности ОФЗ-ПД на 2 б.п. При этом изменение по отдельным кратко- и среднесрочным выпускам составило в пределах от -28 до +10 б.п. (в среднем -6 б.п.), а доходность по ним установилась в пределах 12,69-14,45% годовых. Изменение доходности по долгосрочным выпускам составило в пределах от -7 до +4 б.п. (в среднем -1 б.п.), в результате доходность установилась на уровне 14,48-14,77% годовых.

Торговая активность продолжает снижаться: совокупный объем сделок за неделю составил 152,4 млрд руб., что на 125,4% ниже показателя предыдущей недели. Интерес инвесторов к среднесрочным выпускам несколько снизился: на их долю пришлось около 30% против 40% от общего объема неделей ранее. Наибольшие объемы были зафиксированы по выпускам 26249 (погашение в июне 2032 г.) и 26218 (погашение в сентябре 2031г.) с долей 8,7% и 5,7% соответственно. Существенно повысилась активность по долгосрочным бумагам — на них пришлось около 51% всего оборота (против 33% неделей ранее), лидерами были выпуски 26254 (18,4% от общего объема) и 26250 (6,0%). На долю ОФЗ-ПК пришлось около 17% (против 25% неделей ранее) от общего оборота, а лидерами среди них стали выпуски 29016, 29019 и 29020 с погашением в 2026-2029 гг. с суммарной долей 10,0% от общего оборота.

По итогам недели ценовые индексы остальных сегментов рублевых облигаций показали минимальные и разнонаправленные изменения, за исключением ОФЗ-ИН, цены которых продолжают уверенно расти с начла года, демонстрируя повышение за неделю на 0,69%. По замещающим суверенным и корпоративным облигациям ценовые индексы в долларах показали также незначительную разнонаправленную динамику за неделею, но дальнейшее укрепление рубля обеспечило снижение (порядка 3,0-3,4%) ценовых индексов в пересчете на рубли.

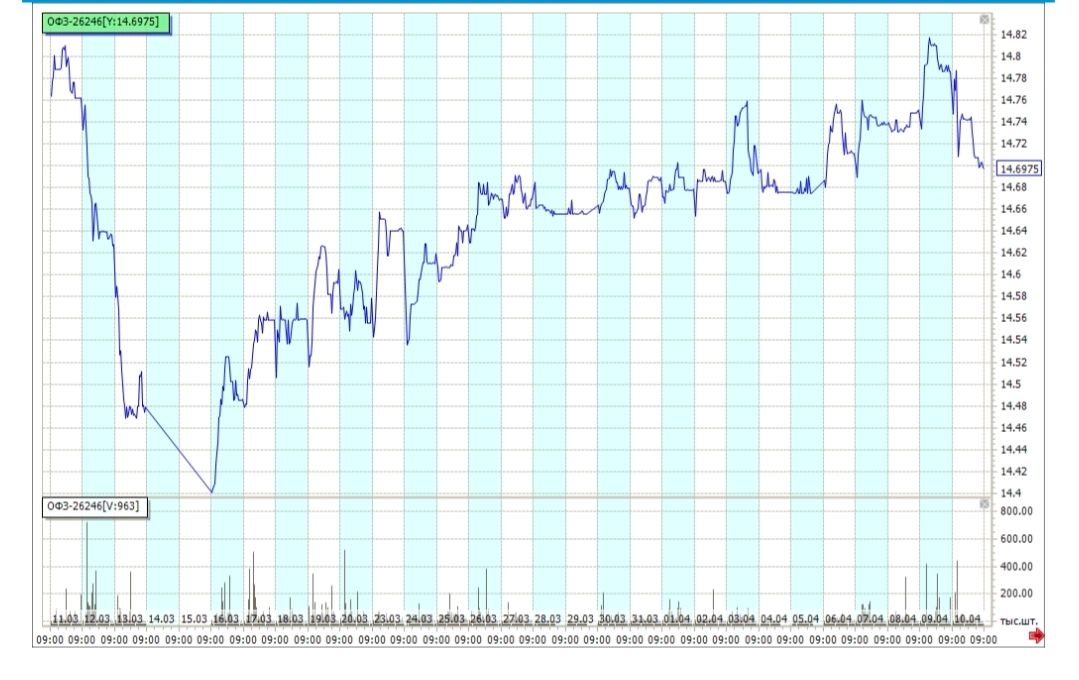

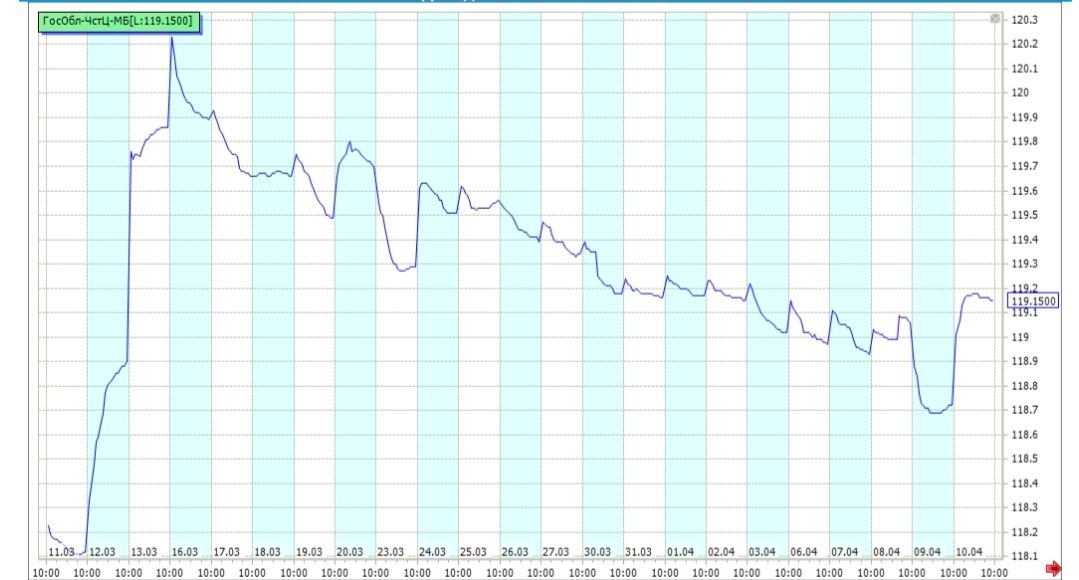

Индекс RGBI

Изменение доходности

Доходность 10-и летних ОФЗ

Эксперты обсуждают перспективы ключевой ставки на апрельском заседании

Банк России сохраняет сигнал о будущей направленности денежно-кредитной политики (ДКП). Согласно заявлению советника председателя ЦБ РФ, К.Тремасова на коммуникационной сессии ЦБ с бизнесом и властью, «по итогам мартовского заседания мы сказали, что будем оценивать целесообразность дальнейшего снижения ставок на ближайших заседаниях. Пока прошло слишком мало времени, и мы получили слишком мало информации, чтобы как-то менять этот сигнал». ЦБР на предыдущих заседаниях В ыбирал между сохранением ставки и продолжением цикла ее снижения. «… набор этих альтернатив будет и в ходе апрельского раунда», - добавил советник председателя ЦБ.

Наблюдающееся сейчас ускорение инфляции не носит устойчивого характера, и, скорее всего, Центральный банк на апрельском заседании вновь примет решение о снижении ключевой ставки на 0,5 процентного пункта, до 14,5%, считает глава Российского союза промышленников и предпринимателей (РСПП) А.Шохин. По его словам, «Центральный банк будет маленькими шагами двигаться: ему надо демонстрировать тенденцию на снижение ставки и успехи ДКП. С другой стороны, неопределенность достаточно высокая, поэтому 50 б.п. выглядят постепенным продвижением ЦБР к прогнозу в 13% к концу года». А.Шохин п одчеркнул, что считает такой условно целевой уровень ставки в 13% недостаточным. «Для экономики, для восстановления инвестиций этого недостаточно, надо где-то ближе к 10%». Необходимость восстановления инвестиций, по его словам, очевидна на фоне замедления темпов роста ВВП в последние месяцы. «Темпы роста ВВП говорят о какой-то тревожной ситуации, о том, что будет потом не так просто разогревать экономику, если она серьезно остынет», - полагает глава бизнес-объединения.

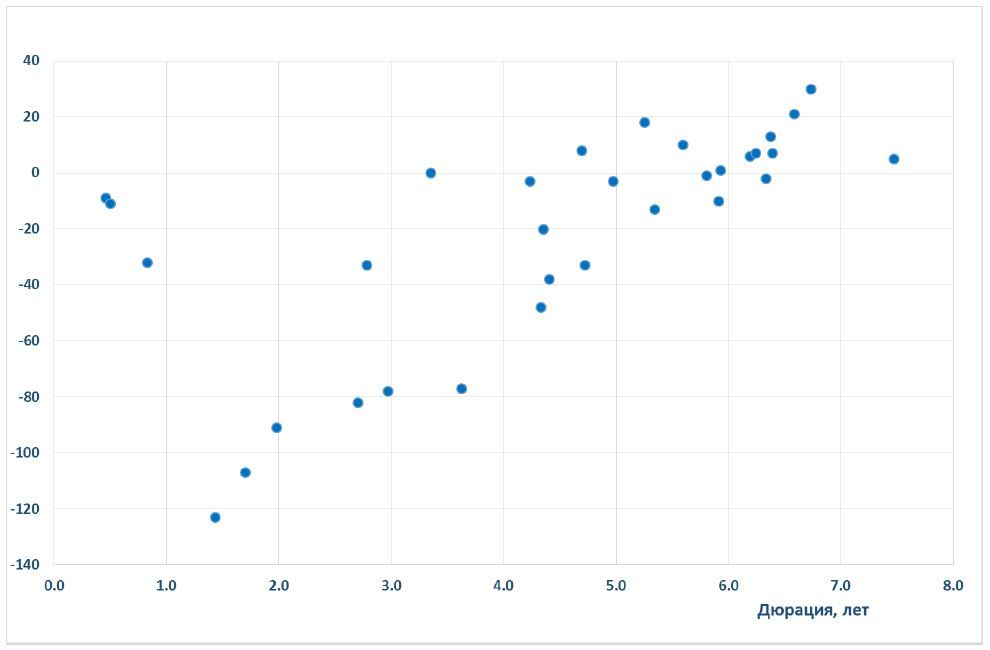

По итогам I квартала 2026г. доходность и цены ОФЗ изменились разнонаправленно

Продолжая подводить итоги первого квартала 2026 г. на долговом рынке, предлагаем наши оценки изменения цен и доходности и на рынке ОФЗ, который, безусловно, остается «бенчмарком» для всего рублевого облигационного рынка.

По нашим расчетам по итогам первого квартал 2026 г. средняя доходность ОФЗ-ПД снизилась на 22 б.п. (в январе наблюдался рост на 38 б.п., в феврале и марте последовало снижение на 22 и 38 б.п.) При этом по итогам квартала снижение доходности краткосрочных облигаций (с дюрацией 1-3 года) составило в пределах 32-123 б.п. (в среднем 78 б.п.), доходность среднесрочных облигаций (3-5 лет) измелилась в пределах от -77 до +18 б.п. (в среднем -21 б.п.), доходность долгосрочных облигаций (с дюрацией более 5 лет) изменилась в пределах от -10 до +12 б.п. (в среднем +7 б.п.).

По нашим расчетам по итогам первого квартал 2026 г. цены ОФЗ-ПД в среднем выросли на 1,16% (в январе снижения на 0,68% и последующее повышение в феврале и марте на 1,07% и 1,07%). При этом по итогам квартала повышение цен краткосрочных облигаций (с дюрацией 1-3 года) составило в пределах 2,08-3,38% (в среднем 3,01 б.п.), цены среднесрочных облигаций (3-5 лет) измелились в пределах от -0,52% до +3,22% (в среднем +1,43%), цены долгосрочных облигаций (с дюрацией более 5 лет) изменились в пределах от -1,38 до +0,89% (в среднем -0,02%).

По нашим расчетам по итогам первого квартал 2026 г. цены ОФЗ-ПК в среднем выросли на 0,32% (снижения в январе и феврале на 0,07% и 0,13%, повышения в марте на 0,51%). При этом по итогам квартала изменение цен краткосрочных облигаций (со сроком обращения 1-3 года) составило в пределах от -0,92 до +1,66% (в среднем +0,52%), цены среднесрочных облигаций (3-5 лет) измелились в пределах 0,25-1,54% (в среднем +0,7), цены долгосрочных облигаций (с сроком 5-10 лет) изменились в пределах от -1,10 до +0,06% (в среднем -0,39%), цены самых долгосрочных облигаций (с сроком более 10 лет) повысились в пределах 0,02 – 1,15% (в среднем +0,73%).

По нашим расчетам по итогам первого квартал 2026 г. цены ОФЗ-ИН в среднем выросли на 6,08% (повышение в течение трех месяцев подряд на 0,81%, 1,43% и 3,84% соответственно). Минимальное повышение в размере 3,95% было зафиксировано по выпуску 52003 с погашением в июле 2030г., а максимальное в размере 9,33% по выпуску 52005 с погашением в мае 2033г.

Изменение цен ОФЗ-ПД с начала 2026 года, б.п.

На прошлой неделе прошли сборы книг заявок на шесть выпусков - в совокупности было привлечено 179,5 млрд руб. (в два раза больше, чем неделей ранее).

Предстоящие размещения 13 – 17 апреля

На предстоящей неделе объявленный объем размещений на пятницу (10/04/2026) составляет 33 млрд руб. и 100 млн долл. США.

Выпуск ПАО «ПОЛЮС» в долларах США был перенесен по техническим причинам с конца прошлой недели на 14 апреля. На текущей неделе три эмитента будут размещать по два выпуска (с фиксированным и плавающим купонами). Мы ожидаем высокий спрос на выпуски Мэйл.Ру и ОЗОН. Интересным для инвесторов может быть и выпуск АО Медскан, предлагающий достаточно высокую премию по доходности.

Комментарии