Рост "префов" "Сургутнефтегаза" в район 70-75 рублей к дивидендам вполне возможен

Сургутнефтегаз порадовал отчетностью, хотя и лимитированной.

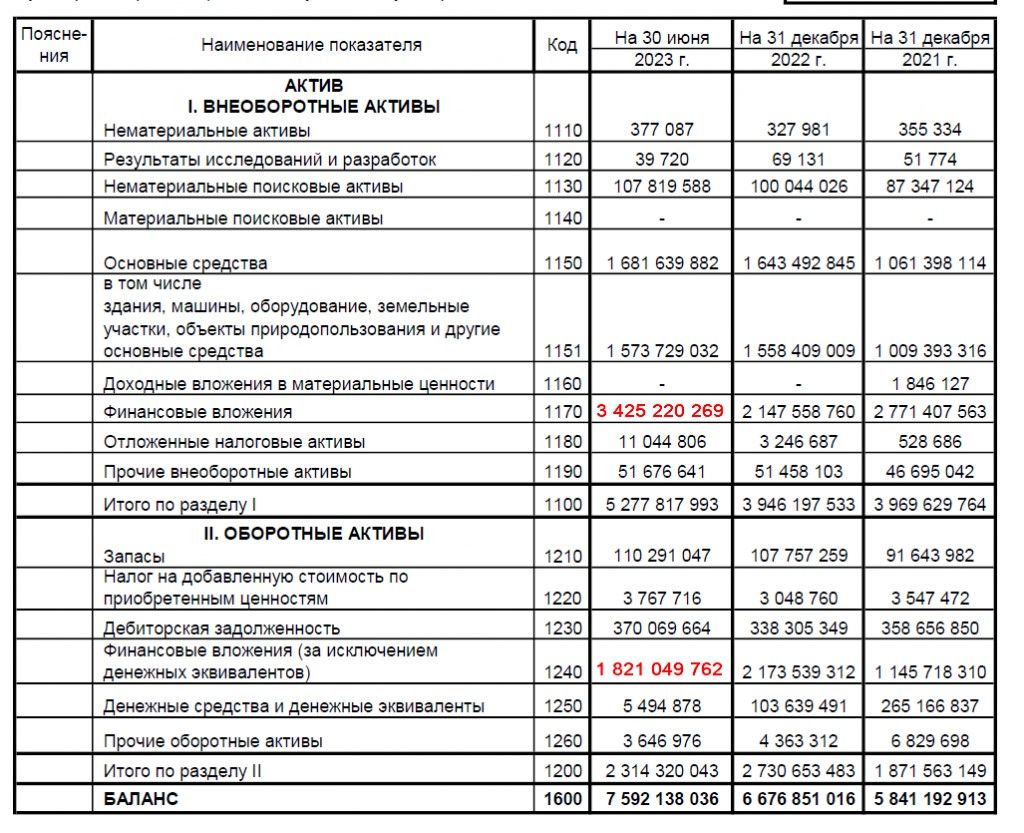

При помощи месопотамской науки посчитали размер денежного мешка компании. Прирост на 925 млрд. рублей за счет курсовых разниц.

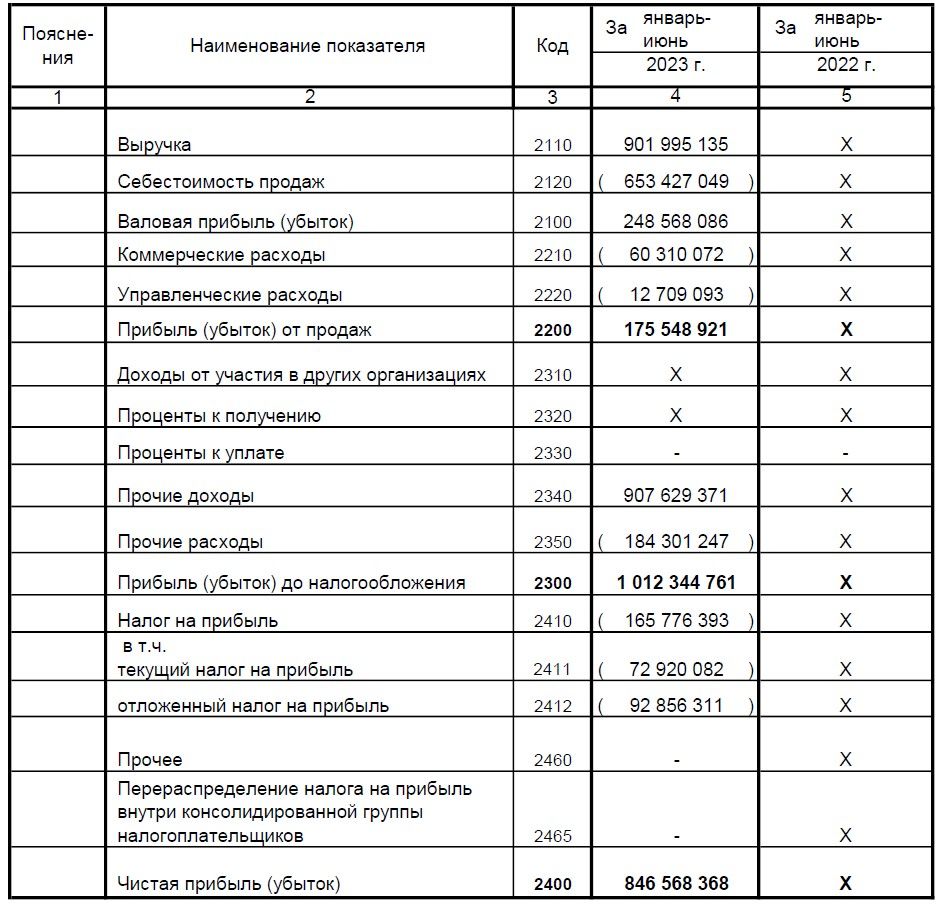

Прибыль за первое полугодие 846,6 млрд р, при этом доллар закрылся на уровне 87,0341 р в конце первого полугодия. Примечательно, что без курсовой переоценки прибыли вообще не сформировано.

Примем, будто год закроется с курсом примерно на текущих уровнях - около 96р за 1 доллар. Тогда запас денег даст переоценку еще примерно на 540 млрд.

Операционная деятельность компании принесет еще около 200 млрд р прибыли. Финансовые доходы компания не раскрывает, но путем нехитрых вычислений получается около 100 млрд р, примем эту же цифру и на 2 полугодие.

Итого выходит, что при закрытии доллара по текущему курсу на конец года прибыль компании до налогов может составить около 1700 млрд рублей. После вычета налогов за второе полугодие по ставке 20% получим 1400 млрд рублей.

На префы идет 10% прибыли от РСБУ, разделенной на 25% уставного капитала, что дает 7,1% от прибыли, итого получаем ожидаемый дивиденд на уровне 13 рублей или 22% доходности к текущей цене.

Следовать за доходными стратегиями можно через «Финам Автоследование». Сервис поможет начинающим инвесторам снизить инвестиционные риски.

Пока что напрягает только тот факт, что по итогам 2022 года компания сильно занизила дивидендную базу обесценением основных средств. Зачем это было делать не ясно, но раньше таких прецедентов не было, а теперь появился, так что несвойственно большая доходность для акций также может быть объяснена тем, что инвесторы опасаются подобных действий от компании и по итогам 2023 года.

На балансе компании с того момента есть почти 640 млрд заново отраженных ранее списанных активов на балансе, которые позволят нивелировать часть переоценки запаса денег на балансе. Для понимания - если списать все 640 млрд разово, то раcчетный дивиденд вышел бы не 13 рублей, а 7.

Итого:

Компания показывает огромную прибыль и в перспективе покажет еще больше. Даже только на операционном уровне компания может обеспечить около 5 р дивидендов в год, поэтому, если в следующем году доллар не упадет, но и сильного роста не покажет, как минимум 10% доходность акции дадут. Текущая доходность довольно большая для компании, обычно отсечки проходили под 15-18%, а сейчас 22%. Хотя и ставка сейчас высоко, да и рисков больше стало.

Конечно, вряд ли увидим переоценку под 15% дд, но рост в район 70-75 р по акции к дивидендам вполне возможен.