Рейтинг акций Pfizer сохранен после отчетности за 4 квартал

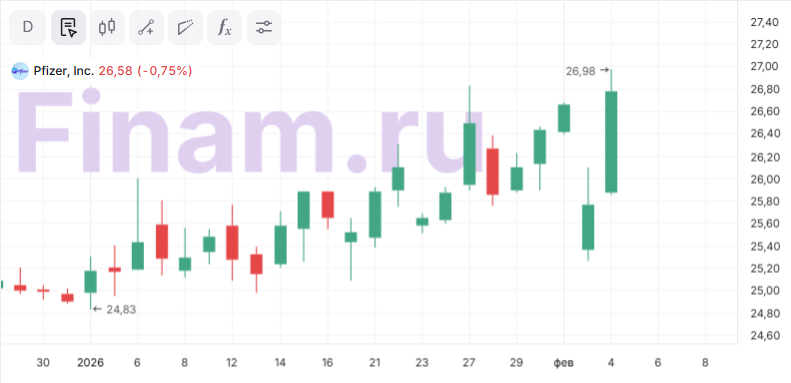

После рассмотрения отчетности за 4К 2025 мы сохраняем рейтинг «Покупать» по акциям Pfizer с целевой ценой $29,2. Остаток апсайда — 13,2%.

Фармгигант отчитался за 4К лучше ожиданий как по выручке, так и по скорректированной чистой прибыли на акцию, при этом прогнозы по ключевым показателям на 2026 год были подтверждены. Ранее компания заключила соглашение с администрацией Трампа, снизив цены на ряд препаратов в обмен на освобождение от тарифов.

Топ-менеджмент поделился позитивными результатами исследований в области терапии ожирения — разработки приобретенной фирмы Metsera в этой сфере показывают хороший прогресс, и у Pfizer в долгосрочной перспективе есть шансы выйти на быстрорастущий рынок терапии метаболических заболеваний. На данный момент Pfizer по-прежнему выглядит недооцененной с фундаментальной точки зрения: торгуется с дисконтом в размере 13,2% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA, P/S и EV/S (NTM).

| PFE | Покупать | |||

| Целевая цена, $ | 29,2 | |||

| Текущая цена, $ | 25,8 | |||

| Потенциал роста | 13,2% | |||

| ISIN | US7170811035 | |||

| Капитализация, млрд $ | 146,5 | |||

| EV, млрд $ | 197,4 | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2025 | 2026E | 2027E | |

| Выручка | 62 579 | 61 015 | 58 909 | |

| EBITDA | 25 688 | 24 685 | 23 464 | |

| Чистая прибыль, скорр. | 18 406 | 17 120 | 16 362 | |

| Скорр. EPS, $ | 3,2 | 3,0 | 2,9 | |

| Дивиденд, $ | 1,7 | 1,8 | 1,8 | |

| Показатели рентабельности | ||||

| Показатель | 2025 | 2026E | 2027E | |

| Маржа EBITDA | 41,0% | 40,5% | 39,8% | |

| Чистая маржа скорр. | 29,4% | 28,1% | 27,8% | |

Линейка экспериментальных препаратов Pfizer — одна из самых сильных и диверсифицированных в биофармацевтическом секторе. Экспериментальная линейка компании насчитывает 102 исследовательские программы, в том числе 32 в рамках заключительной третьей фазы клинических испытаний и 2 препарата на регистрации.

По итогам 4К 2025 Pfizer отчиталась о квартальной выручке $17,6 млрд, выше консенсус-прогноза на $770 млн (-1% г/г). Основное давление на показатели продолжили оказывать ковидные продукты: выручка от Paxlovid снизилась на 70% г/г, от Comirnaty — на 35% г/г. Без учета их влияния портфель компании продемонстрировал операционный рост на 9% г/г благодаря устойчивому спросу на основные препараты: Abrysvo (+136%), биосимиляры в области онкологии (+76%), Eliquis (+8%), Prevnar (+8%), Vyndaqel (+7%), Lorbrena (+45%) и Padcev (+15%). Чистый убыток по GAAP за квартал составил $1,65 млрд против прибыли $410 млн годом ранее, что связано в основном с разовыми списаниями нематериальных активов ($4,4 млрд) из-за пересмотра ожиданий по ряду проектов. Скорректированная прибыль на акцию достигла $0,66 (+5% г/г), превысив прогнозы аналитиков на 9 центов.

Pfizer подтвердила прогнозы на 2026 год: прогноз по выручке в диапазоне $59,5–62,5 млрд (-2,5% по мидпойнту), ожидаемая скорректированная прибыль на акцию — $2,80–3,00 (-9,9% по мидпойнту). Компания продолжает реализовывать программу оптимизации расходов и делает акцент на развитие портфеля за пределами COVID-направления.

Среди значимых событий по части пайплайна компании за 4К:

- Padcev — одобрение FDA новой комбинации с пембролизумабом для лечения рака мочевого пузыря на периоперационном этапе.

- Braftovi — в исследовании зафиксировано значимое преимущество при терапии mCRC с мутацией BRAF.

- Tukysa — в исследовании продемонстрировано снижение риска прогрессирования/смерти на 36% у пациентов с метастатическим HER2+ раком молочной железы.

- Hympavzi — успешные результаты III фазы при гемофилии A или B с ингибиторами.

- Заключено соглашение с YaoPharma на разработку и коммерциализацию агониста GLP-1 для терапии ожирения.

- Pfizer завершила сделку по приобретению Metsera, биотех-фирмы в области терапии ожирения, сумма сделки — $7 млрд.

К рискам для Pfizer можно отнести потенциальные неуспехи в области исследований и разработок.

Аналитический отчет от 13 ноября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.02.2026.

**Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.