Повышение инфляционных ожиданий может быть временным

Оперативная справка ЦБ по инфляционным ожиданиям (ИО) населения в ноябре показали следующее:

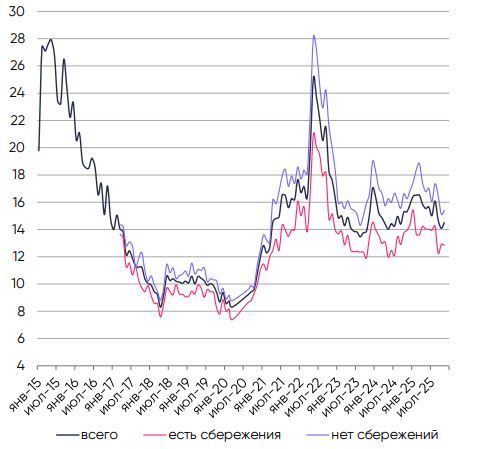

Рост ожидаемой через год инфляции с 12.6% до 13.3% за счет заметного скачка у респондентов со сбережениями (с 11.1% до максимальных с января 12.3%) на фоне дальнейшей нормализации у респондентов без сбережений (снижение с 13.8% до минимальных с прошлого сентября 13.7%), при этом доля первой группы в общем выборке респондентов снизилась с 39% до 31%.

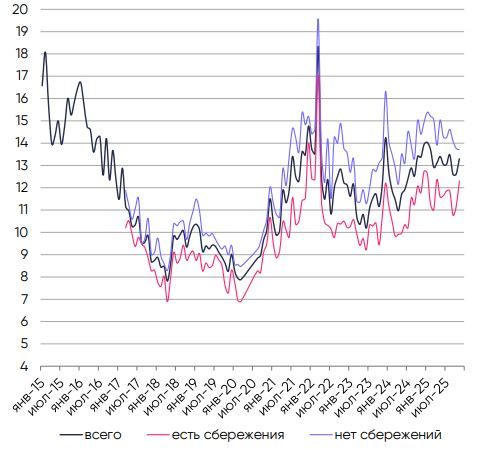

Наблюдаемая инфляция чуть подросла с 14.1% до 14.5% - это второй минимальный уровень с сентября 2024 –, но по группам динамика была иной: рост с 15.1% до 15.4% в группе без сбережений и стабильные 12.9% у респондентов со сбережениями

Что мы думаем?

Мы не ожидали столь резкой реакции ИО населения на предстоящее повышение НДС, рост цен на топливо и повышение утильсбора. Масштабы реакции в какой-то степени повторяют реакцию 2П18 после анонса повышения НДС с 2019 года, но точнее оценить факторы можно будет лишь по полному отчету после его публикации. Разная реакция по группам «с/без сбережений» также логична – люди без сбережений обычно имеют более низкий доход и их потребление смещено в сторону базовых потребительских товаров, по которым сохранится льготная ставка НДС и рост цен может быть меньше. Напротив, люди со сбережениями имеют более высокий доход и широкую потребительскую корзину товаров/услуг, на стоимости которых НДС может сказаться сильнее. Уровень ИО снизился с пиковых значений 2023-24, но всё еще заметно превышает средний ориентир за 2017-19 годы. Вкупе с повышением ИО бизнеса и основных показателей устойчивой инфляции в октябре в оценках ЦБ это может быть для регулятора аргументом не спешить с дальнейшим понижением ставки в декабре.

В то же время, повышение ИО может быть временным и, скорее, сойдет на нет по мере уже начавшегося снижения цен на бензин, исчерпания эффектов НДС в янв-25 и дальнейшей стабилизации фактической инфляции, которая во многом и определяет тренды в ИО. Это, в целом, видно по наблюдаемой инфляции, а сами уровни ИО ниже того, что было в 2015-2016, когда ставка ЦБ была заметно ниже, но он её медленно снижал с 12.5% до 11%. Сберегательная активность остаётся высокой, а потребление замедляется, несмотря на повышенные ИО. Есть риски для роста экономики. Поэтому, полагаем, ЦБ будет оценивать макро-картину целиком и выбирать между паузой и снижением ставки на 50 б.п. в рамках текущего базового прогноза, относительно которого и будет анализироваться траектория инфляции. Здесь ноябрьские цифры выглядят обнадёживающе. Поэтому наш базовый прогноз снижения на 50 б.п. до 16% сохраняем.

Инфляционные ожидания снова подросли

Ожидаемая через год инфляция (%)

Наблюдаемая инфляция (%)