Последние данные по инфляции и ВВП пока не меняют наметившихся тенденций

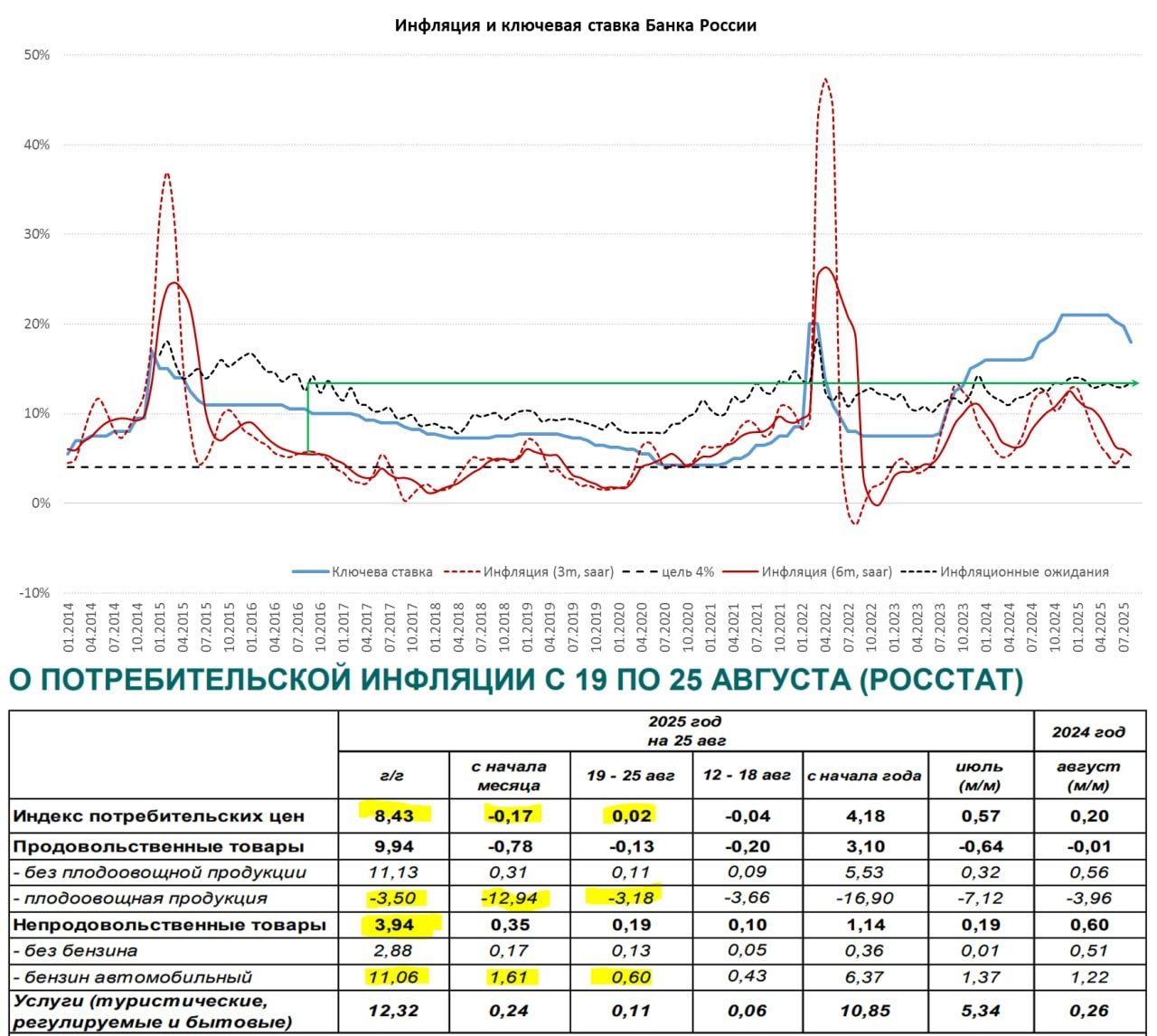

Недельная инфляция в России вернулась на положительную территорию составив 0.02% н/н после нескольких недель отрицательной динамики. "Дикий" огурец (+7.6% н/н) снова себя проявляет, ну и подрастающие цены на бензин.

С начала августа потребительские цены снизились на 0.17%, с начала года прирост цен составил 4.18%. Годовая динамка цен продолжает двигаться в сторону 8.4% г/г, а с поправкой на сезонность в августе пока рисуется ~3.5% (SAAR), а средняя за III квартал инфляция идет в район 6% (SAAR), что ниже прогноза Банка России (8.5%). В целом все в рамках ожидаемого.

Банк России опубликовал обзор о инфляционным ожиданиям, отметив, что инфляционные ожидания "преимущественно повысились". Понятно, что доминирующую роль здесь все же играли тарифы ЖКХ и рост цен на бензин. ИО остаются повышенными, но в общем-то это характерно было и периоду конца 2016 года, когда инфляция опустилась до сопоставимых уровней в процессе дезинфляции при ставке ниже. "Залипание" ИО на текущих уровнях - это один из рисков, но реакция ожиданий на процесс дезинфляции и должна идти с определенным лагом.

Минэк оценил прирост ВВП за июль в 0.4% г/г, за 7 месяцев года рост замедлился до 1.1% г/г - замедление продолжается. Но рынок труда пока остается перегретым безработица в июле 2.2%, рост з/п в июне 15% г/г. В июле немного оживилась розница.

Общей картины и наметившихся тенденций данные не меняют, сохраняется пространство для снижения ставок в сентябре, важное значение для дальнейшей траектории будет иметь динамика основных показателей (особенно бюджета и кредита) к октябрю.