Перспективы первичного рынка корпоративных облигаций в 2025 года выглядят неоднозначно

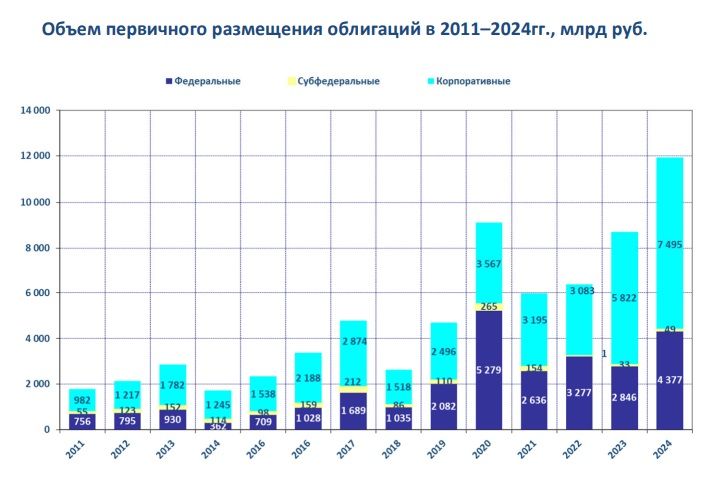

Объем первичных размещений облигаций по итогам 2024 г. составил, по нашим оценкам, около 11, 9 трлн руб. (+37% к объему за 2023г.). При этом первичный рынок ОФЗ составил 4,4 трлн руб. (+53,8% г/г), а на рынке корпоративных облигаций объем размещения составил порядка 7,5 трлн руб. (+28,7 г/г). На рынке субфедеральных облигаций объем первичных размещений за 2024 г. составил 483,5 млрд руб. (+47,0% г/г).

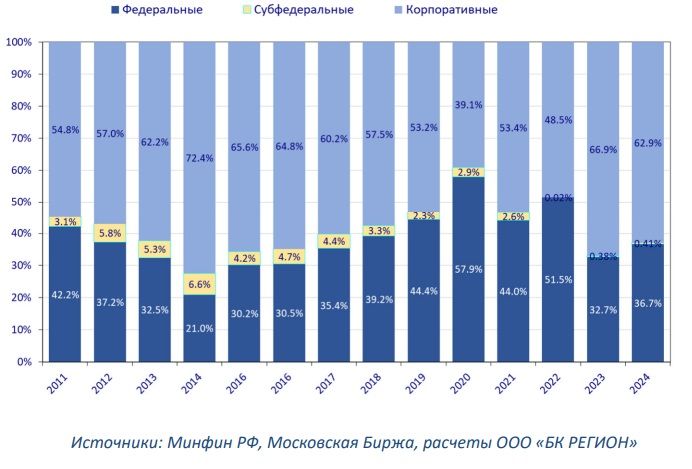

На долю ОФЗ пришлось около 36,7% от общего объема размещений (против 32,7% за 2023г.). На долю корпоративных облигаций пришлось 62,9% против 66,9% за прошлый год. На долю субфедеральных облигаций пришлось 0,41% и 0,38% по итогам 2024 и 2023 годах соответственно.

Структура первичного размещения облигаций в 2011–2024гг., млрд руб.

Первичный рынок ОФЗ

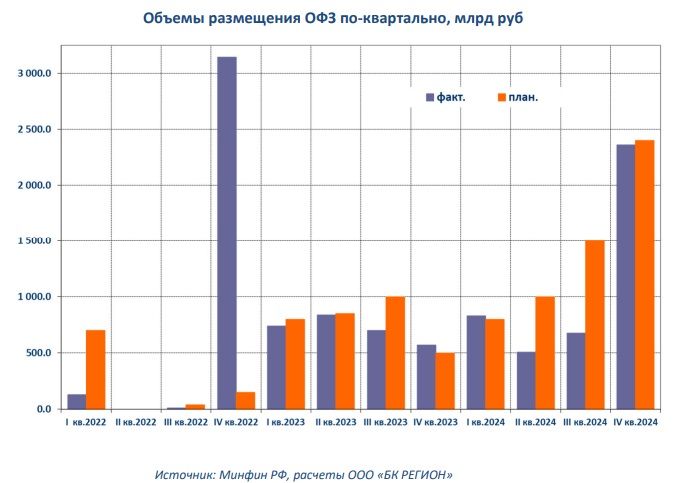

На первый квартал 2024 г. план был установлен на уровне 800 млрд руб. По итогам состоявшихся в январе - марте 2024 г. одиннадцати аукционных дней и восьми дополнительных размещений после аукционов общий объем размещения Минфином РФ гособлигаций составил порядка 827,8 млрд руб., обеспечив на 103,5% выполнение «плана» привлечения на рынке ОФЗ в I квартале 2024 г., который был установлен на уровне 800 млрд руб.

На второй квартал 2024г. план был установлен на уровне 1 трлн руб. По итогам прошедших в апреле - июне т.г. одиннадцати аукционных дней (в т.ч. трех дней, когда аукционы не проводились) и четырех дополнительных размещений после аукционов (одно из которых не состоялось) объем размещения Минфином РФ гособлигаций остался порядка 505,5 млрд руб., обеспечив на 50,5% выполнение «плана» привлечения на рынке ОФЗ во II квартале 2024г., который был установлен на уровне 1 трлн руб.

На третий квартал 2024г. план был установлен на уровне 1,5 трлн руб. По итогам прошедших в июле - сентябре т.г. всех тринадцати аукционных дней и двух дополнительных размещений после аукциона (одно из которых не состоялось) объем размещения Минфином РФ гособлигаций составил порядка 676,1 млрд руб., обеспечив на 45,1% выполнение «плана» привлечения на рынке ОФЗ в III квартале 2024 г.

На четвертый квартал 2024г. план был установлен на уровне 2,4 трлн руб. По итогам тринадцати прошедших в октябре - декабре т.г. аукционных дней и трех дополнительных размещений после аукциона объем размещения Минфином РФ гособлигаций составил 2 367,2 млрд руб., обеспечив на 98,6% выполнение «плана» привлечения на рынке ОФЗ в IV квартале 2024 г.

По итогам состоявшихся в январе - декабре 2024 г. сорока восьми аукционных дней (в т.ч. трех дней, когда аукционы не проводились) и семнадцати дополнительных размещений после аукционов (три из которых не состоялись) общий объем размещения Минфином РФ гособлигаций составил порядка 4 376,6 млрд руб., обеспечив на 107,3% выполнение годового плана привлечения на рынке ОФЗ в 2024 г.

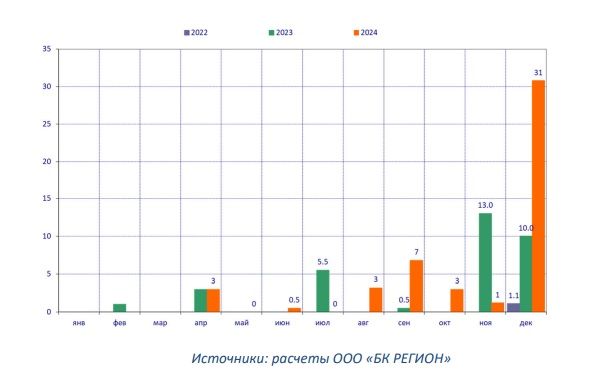

Первичный рынок субфедеральных облигаций. За 2024 г. на рынке субфедеральных облигаций прошло 9 размещений и 3 доразмещения на общую сумму 48,5 млрд руб.

Объем размещения субфедеральных облигаций, млрд руб.

Повышение активности на первичном рынке субфедеральных и муниципальных облигаций наблюдалось во второй половине 2024г., когда было размещено 92,8% от общего объема в т.ч 63,5% в декабре.

Также можно отметить, что в 2024г. субъекты РФ впервые в своей истории разместили облигации с плавающим купоном, базовым активом для которого стала ключевая ставка Банка России. Первый такой выпуск был размещен в сентябре 2024г. на Московской Бирже Республикой Саха (Якутия) объёмом 6,8 млрд. руб. со спредом к ключевой ставке Банка России на уровне 130 б.п. В декабре 2024г. Новосибирская область разместила выпуск объемом 10 млрд руб. со спредом к ключевой ставке ЦБР на уровне 450 б.п.

Размещения региональных облигаций с фиксированным купоном в конце 2024 г. проходили со спредом к G-кривой ОФЗ на уровне 513-805 б.п. (средний спред 687 б.п. против 219 б.п. в 2023г.).

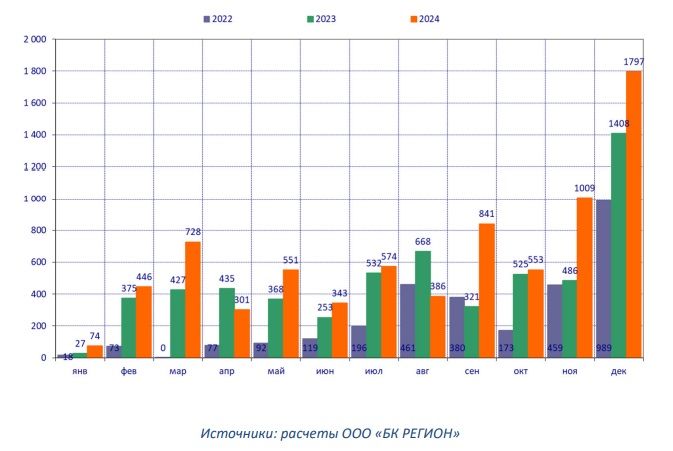

Первичный рынок корпоративных облигаций. На первичном рынке корпоративных облигаций по итогам 2024 г., по нашим оценкам, было размещено 1713 выпусков 305 эмитентов на общую сумму порядка 7 495,2 млрд руб. (без учета краткосрочных и замещающих облигаций, ЦФА), что превысило результат 2023 г. на 25% по количеству и на 29% по объему размещенных выпусков и стало годовом рекордом за всю историю рынка корпоративных облигаций. При этом по итогам декабря 2024 г. был зафиксирован месячный рекорд размещения за всю историю рынка, который составил порядка 1 797,2 млрд руб. (184 выпуска облигаций 74 эмитентов) (без учета краткосрочных и замещающих облигаций, ЦФА).

Объем размещения корпоративных облигаций, млрд руб.

На первичном рынке облигаций, по нашим оценкам, порядка 51,8% заняли облигации реального сектора с общим объемом более 3 885,3 млрд руб. Около 9,0% и 23,1% от общего объема размещения рублевых облигаций пришлось на банковский и финансовый (включая лизинг, МФК и прочие финансы) сектора (673,0 млрд руб. и 1 727,4 млрд руб. соответственно). Еще порядка 16,1% заняли облигации институтов развития с общим объемом 1 209,6 млрд руб.

Характерная особенность первичного рынка в 2023 г., которая заключалась в существенном укрупнении выпусков и увеличении их доли, сохранилась в 2024 г. При этом около 64% (против 56% в 2023г.) из общего объема пришлось на 50 (52 в 2023г.) крупных сделки объемом 30 – 684 млрд руб. (против 30 - 220 млрд в 2023г.) (НК Роснефть, ГМК НорНикель, ВЭБ.РФ, ИА ДОМ.РФ, Банк ВТБ и несколько СФО)

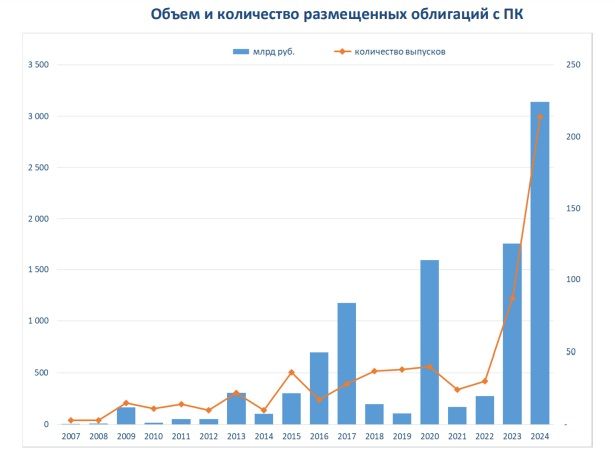

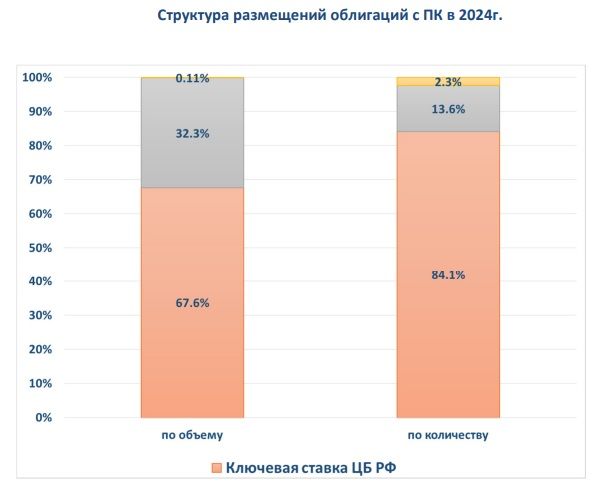

Продолжилось увеличение облигаций с плавающим купоном, которых в 2024 г., по нашим оценкам, было размещено 214 (против 87 в 2023г.) выпусков на общую сумму 3 139,6 млрд руб. или около 42% от общего объема (против 1 751,5 млрд руб. или 30,1% в 2023г.). При этом у 32,3% облигаций с ПК (29 выпусков объемом 1 013,6 млрд руб.) купон привязана к ставке RUONIA, у 67,6% облигаций с ПК (180 выпусков объемом 2 122,3 млрд руб.) купон привязан к ключевой ставке Банка России. В 2023г. ситуация была иной: у 58,5% облигаций с ПК (35 выпусков объемом 1 024,5 млрд руб.) купон привязан к ставке RUONIA, у 26,4% облигаций с ПК (462,2 млрд руб. 42 выпуска) купон привязан к ключевой ставке Банка России.

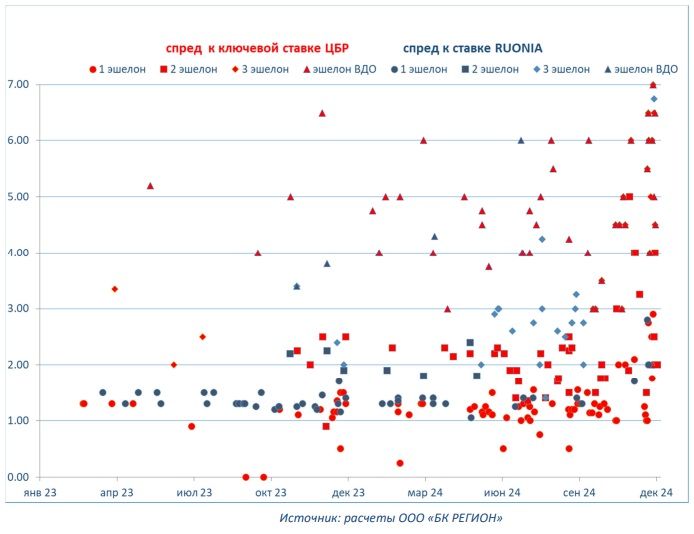

Динамика спредов при размещении облигаций с ПК

Динамика спредов при размещении облигаций с ПК

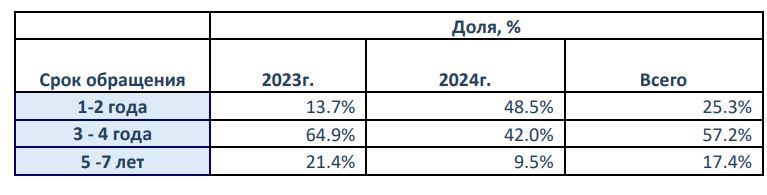

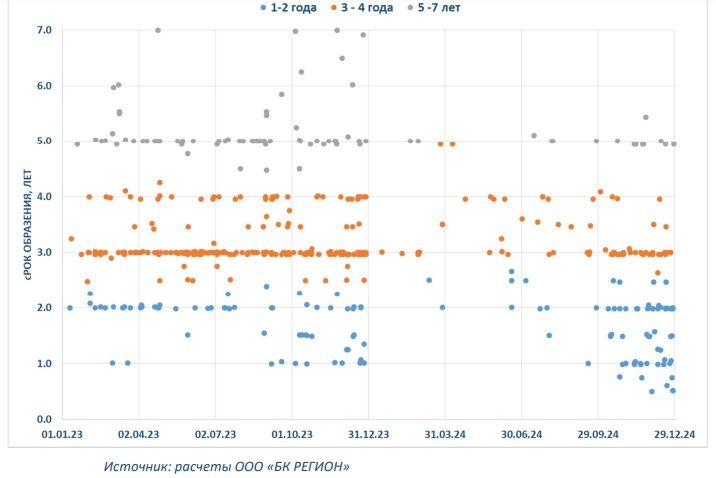

Характерной особенностью последнего времени стало сокращение сроков обращения облигаций. В 2024 г. почти втрое до 48,5% выросла доля рыночных выпусков облигаций со сроком обращения до 2,0 лет, в то время, как доля выпусков со сроком 3-4 года снизилась почти на 1/3 до 42,0%, а более долгосрочных выпусков сократилась более, чем вдвое до 9,5%.

Структура размещений облигаций по годам

Динамика размещений облигаций по годам

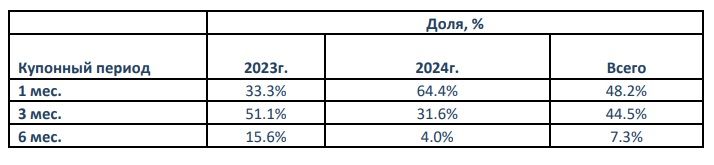

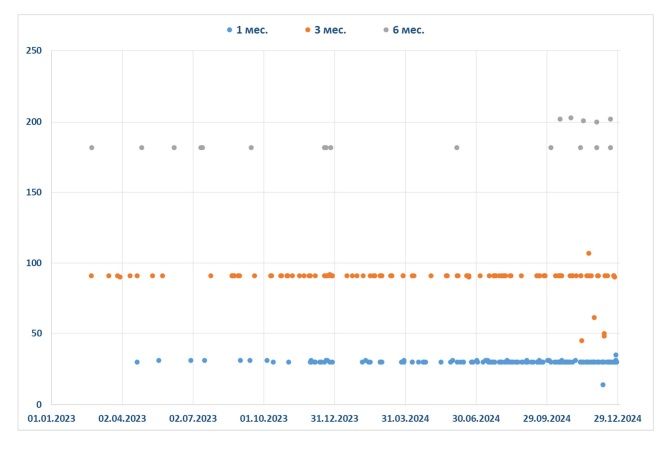

Кроме сокращения сроков обращения облигаций также наблюдалась тенденция к сокращению сроков купонных периодов. В 2024 г. доля выпусков облигаций с месячным купонным периодом выросла почти вдвое до 64,4%, а доля выпусков с купонными периодами 3 и 6 месяцев снизились в 2024 г. почти в два раза до 31,6% и почти в 4 раза до 4,0% соответственно.

Структура размещений облигаций по купонным периодам

Динамика размещений облигаций по купонным периодам

Отраслевая структура первичного рынка корпоративных облигаций представлена в таблице. В 2024 г. максимальный объем облигаций, составивший более 3,123 трлн руб. (41,7% от общего объема) разместили прочие финансовые институты (в первую очередь, за счет ряда крупных сделок с облигациями СФО). Традиционный лидер – нефтегазовый сектор с объемом более 1,641 трлн руб. (21,9%) занял второе место. Третье и четвертое места заняли институты развития и кредитные организации с долей 16,1% и 9,0% соответственно.

В 2024 г., по нашим оценкам, было размещено 1043 выпуска структурных облигаций (порядка 61% от общего количества размещённых выпусков) на общую сумму порядка 605,1 млрд руб. (8,1% от общего объема), в т.ч. 673 выпуска были размещены банками на сумму 150,1 млрд руб. или около 25% от всех структурных облигаций.

В 2024 г. был размещен 51 выпуск облигаций в иностранной валюте (без учета замещающих облигаций) на общую сумму эквивалентную порядка 698,6 млрд руб. (9,3% от общего объема), в т.ч. 46 в юанях на 47,775 млрд юаней и 5 в долларах США объемом 1,1 млрд.

На Московской бирже прошло размещение 391 выпуска корпоративных облигаций общим объемом 3,429 трлн руб. или 80,8%% от общего объема. На первичном биржевом рынке преобладало размещение облигаций первого эшелона: на 164 выпуска (около 41,9% от общего количества) пришлось более 2,721 трлн руб. (около 79,4% от общего биржевого объема). На долю 49 и 45 выпусков второго и третьего эшелонов пришлось 404,3 и 222,9 млрд руб. соответственно (или 11,8% и 6,5%).

В 2024 г. было размещено 189 выпуска ВДО (около 30,7% от общего количества), что на 30,3% выше показателя 2023 г., когда было размещено 145 выпусков. Объем размещения составил 98,3 млрд руб., превысив на 5,0% объем 2023г., который составил 93,5 млрд руб. В 2024 г. на долю ВДО пришлось около 1,3% от общего объема размещений рублевых облигаций против 2,1% по итогам 2023 г. В течение 2024 г. активность эмитентов ВДО менялась от квартала к кварталу в зависимости от конъюнктуры рынка. Начав год достаточно активно – в 1 квартале было размещено порядка 32% от общего объема, во втором и третьем квартале наметилось снижение до 16% и 23% соответственно на фоне резкого роста доходности на всем облигационном рынке. В четвертом квартале был зафиксирован рост до 29% от годового объема.

В 2024 г. ВДО размещались с доходностью в пределах 19,1% до 29,9% годовых (в среднем 24,5% годовых) со спредом к G-кривой ОФЗ в пределах от 380 б.п. до 2160 б.п. (средний спред 820 б.п.). Также в 2024 г. было размещено 40 выпусков ВДО с плавающим купоном с «премией» к КС ЦБР и ставке RUONIA на уровне 200-800 б.п. (в среднем 400 б.п.). В 2023 г. размещались с доходностью в пределах 13,7% до 26,3% годовых (в среднем 17.6% годовых) со спредом к G-кривой ОФЗ в пределах от 380 б.п. до 2160 б.п. (средний спред 720 б.п.). Также в 2023 г. было размещено всего 6 выпусков ВДО с плавающим купоном с «премией» к КС ЦБР и ставке RUONIA на уровне 250-650 б.п. (в среднем 450 б.п.).

В 2024 г. завершились сделки по размещению 36 выпусков (включая дополнительные) замещающих корпоративных облигаций в долларах США, в евро, швейцарских франках и рублях на общую сумму эквивалентную 689,5 млрд руб. или 30,3% от всех размещений замещающих облигаций, которое началось в конце 2022г.

В 2024 г. было размещено 134 выпуска коммерческих облигаций общим объёмом 584,2 млрд руб. или около 2,0% от общего объема размещения.

Перспективы первичного рынка корпоративных облигаций в 2025 г. выглядят неоднозначно, особенно в первой половине года. С одной стороны, существующие ограничения на привлечение банковских кредитов будут «толкать» корпоративных заемщиков на облигационный рынок, например, с целью рефинансирования не только публичных займов, но и ранее привлеченных банковских кредитов. С другой стороны, высокая ключевая ставка Банка России и соответственно высокие ставки денежного рынка будут основным фактором ограничения выхода компаний на облигационный рынок.

Второй важный вопрос при выходе на публичный рынок заключается в выборе облигаций с фиксированным или плавающим купоном. Популярный в предыдущие почти два года инструмент - облигации с плавающим купоном в конце 2024 г. начал терять интерес со стороны инвесторов на фоне расширения спредов («премий») к базовым активам сначала за счет дисконта по цене на вторичном рынке, а затем и на первичном рынке (до 200-300 б.п. по облигациям первого эшелона). При этом размещать облигации с фиксированным купоном, «премия» по которым к ключевой ставке составляет в настоящее время порядка 50-150 б.п. для первого эшелона, первоклассные эмитенты готовы только на относительно кортике сроки от 0,75-1,5 года. Такая ситуация, по нашим оценкам, может сохраниться в течение первой половины 2025 г. на фоне дальнейшего повышения инфляции в первые 3-4 месяца года и сохранения Банком России ставки на текущем уровне до середины текущего года.

Во второй половине 2025 г. на фоне, ожидаемого нами, завершения цикла ужесточения денежно-кредитной политики Банком России и возможного начала плавного снижения ключевой ставки на фоне снижения инфляции, мы ожидаем рост активности корпоративных заёмщиков на облигационном рынке, который будет сопровождаться снижением фиксированных процентных ставок и увеличением сроков заимствования.