Ожидается снижение ключевой ставки ЦБ РФ с 17% до 15% на заседании 29 апреля

29 апреля состоится очередное заседание совета директоров ЦБ. Наш базовый сценарий предполагает снижение ключевой ставки с 17% до 15%. Однако в условиях резкого улучшения почти по всем монетарным показателям у Банка России могут возникнуть предпосылки и для более резкого снижения.

Решительные действия Центрального банка и правительства позволили не только купировать последствия введенных ограничений в отношении экономики России, но и создать определенный заряд оптимизма. Продажи валюты экспортерами укрепляли рубль по мере исчерпания паники населения, и за три недели обменный курс вернулся к уровням начала февраля. За три недели торгов индекс Московской биржи также вернулся к уровням, которые наблюдались накануне приостановки торгов (и на 30% превысили самые низкие значения февраля). Кривая доходности ОФЗ опустилась ниже уровней, фиксируемых перед закрытием торгов в феврале.

Оптимизм финансовых рынков получил поддержку и со стороны реального сектора. Потребление электроэнергии, грузовые перевозки и опросы бизнеса указали на замедление темпов роста экономики, но, по нашим оценкам, они остались в положительной зоне. Тем не менее это замедление разумно отнести к домартовской тенденции из-за эффекта базы и ужесточения монетарных условий.

С некоторой долей осторожности можно говорить и о стабилизации ожиданий населения. Нормализация девальвационных ожиданий прослеживалась по динамике возврата ранее изъятых с депозитов средств в банки – с 9 марта вернулись почти все средства с поправкой на потребительские траты. Публикация ЦБ о резком снижении инфляционных ожиданий – до 12,5% в апреле с 18,3% в марте – дала основания говорить и об улучшении по данному направлению. Отчасти это подтверждается и оперативными показателями инфляции: после резкого роста в начале марта они замедлились к середине апреля до январских значений.

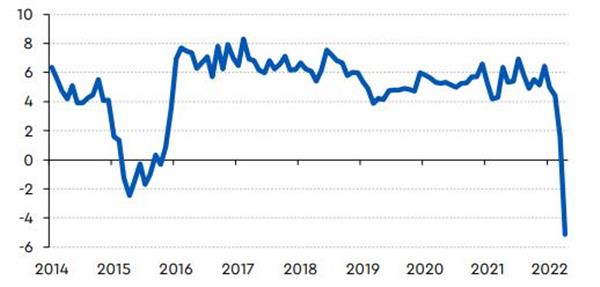

Отток депозитов и темпы ослабления рубля в 2022

Источник: Банк России, открытые источники, оценки Газпромбанка

Важным аспектом этого оптимизма является недооценка рисков. Негативные проявления в реальном секторе являются продолжением тренда, сформировавшегося в начале года, а не ответной реакцией на возникшие с конца февраля риски. Сейчас можно выделить три основных риска: остановки ряда цепочек поставок, нарушения внешнеторговых связей и резких изменений трудовой миграции. Даже частичная реализация этих рисков, скорее всего, приведет к спаду экономической активности уже во втором квартале 2022 г. и создаст предпосылки к новому ускорению инфляции.

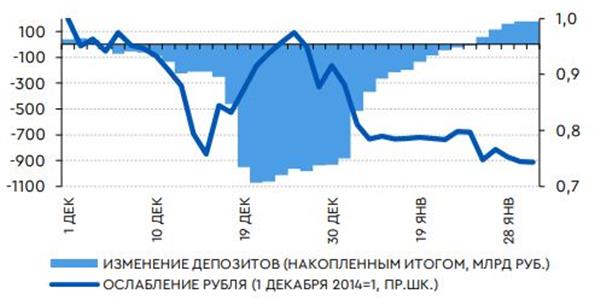

Отток депозитов и темпы ослабления рубля в 2014-2015 гг

Источник: Банк России, открытые источники, оценки Газпромбанка

Инфляционное давление будет сохраняться, но немонетарный характер этого роста цен меняет политику ЦБ. По нашей оценке, инфляция достигнет пика в 24% г/г летом изза нехватки импортных товаров, вклад которых в инфляцию составит 13 п.п. Рост цен будет происходить на фоне стабилизации рубля в диапазоне 80–90 руб./долл. К концу года мы ожидаем выхода инфляции на 22% г/г и на 8% к декабрю 2023 г. Немонетарный характер разгоняющейся инфляции сместил приоритеты ЦБ в пользу поддержки экономики и позволил приступить к снижению ключевой ставки раньше, чем это было сделано в 2015 году. Наш базовый сценарий предполагает снижение ключевой ставки с 17% до 15% на заседании 29 апреля и до 12–14% к концу года. Однако в условиях рекордного снижения инфляционных ожиданий у Банка России могут возникнуть предпосылки и для более решительных действий.

Спред между инфляционными ожиданиями и фактической инфляцией (п.п.)

Примечание: в качестве инфляции за апрель была принята последняя доступная официальная оценка инфляции в годовом выражении (на 15 апреля)

Источник: Банк России, Росстат, оценки Газпромбанка

Базовый прогноз инфляции

Источник: Банк России, оценки Газпромбанка