Облигации ГТЛК могут получить стимул для роста

На прошлой неделе прошло сообщение, что обсуждается вопрос передачи ГТЛК госкорпорации ВЭБ.РФ. Учитывая характер и масштабы деятельности ГТЛК, а также роль ВЭБ.РФ как основного института развития в стране, положительное решение этого вопроса выглядит логичным, а вероятность достаточно высокой. На этом фоне можно ожидать сужение спредов между доходностями облигаций ГТЛК и ВЭБ.РФ, которые в настоящее время находятся на крайне высоком уровне, за счет, прежде всего, снижения доходности облигаций ГТЛК.

Власти обсуждают передачу Государственной транспортной лизинговой компании (ГТЛК), находящейся в собственности Минтранса и Минфина, госкорпорации ВЭБ.РФ, сообщила газета «Ведомости» на прошлой неделе. Об этом газете рассказали три источника, знакомых с дискуссиями. Стратегическое партнерство ВЭБ.РФ и ГТЛК выглядит логичным, сказал один из собеседников газеты. По его словам, последняя уже переросла статус просто лизинговой компании и скорее является «государевой рукой» - проводником госпрограмм в сфере транспорта и промышленности. Собеседник напомнил газете, что ВЭБ по поручению президента России собирает все институты развития «под зонтик». И вхождение ГТЛК в периметр госкорпорации, по его словам, может дать хороший эффект. По оценкам других собеседников газеты, передача актива «с масштабной автономией» также встраивается в логику повышения эффективности институтов развития, и такое решение было бы логичным. («Ведомости», 3 марта 2025г., «ГТЛК могут передать госкорпорации ВЭБ.РФ»).

Учитывая характер и масштабы деятельности ГТЛК, а также роль ВЭБ.РФ как основного института развития в стране, положительное решение этого вопроса выглядит логичным, а вероятность достаточно высокой. Это событие может оказать существенное влияние на рынок облигаций, в первую очередь, ГТЛК.

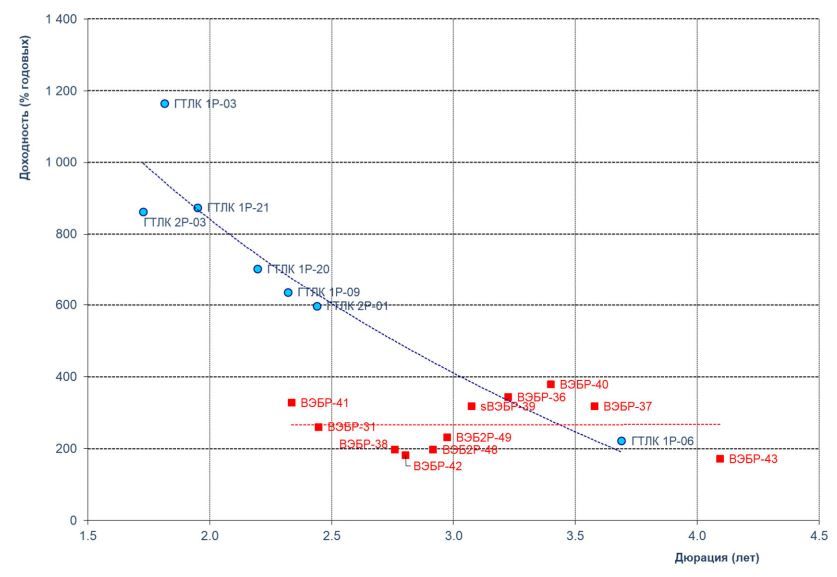

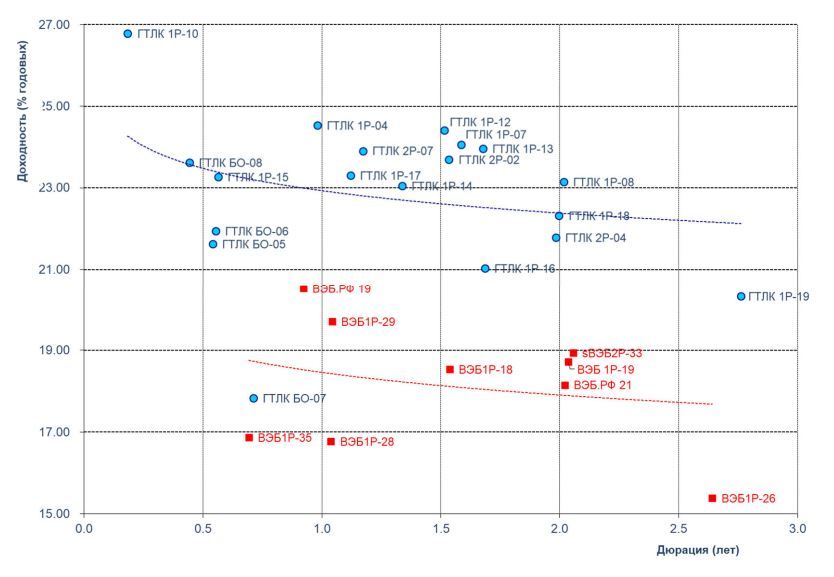

В настоящее время в обращении у ГТЛК находится 29 выпусков облигаций, номинированных в рублях, на общую сумму порядка 218,0 млрд руб. Кроме того, в обращении находится пять выпусков замещающих облигаций, номинированных в долларах США, на общую сумму 1,251 млрд долларов США. Из 20 выпусков, номинированных в рублях облигаций с фиксированными купонами, четыре выпуска на 17 млрд руб. погашаются в октябре – декабре 2025г., у двух выпусков на 15 млрд руб. предстоит оферта в июне и сентябре 2025г. По остальным выпускам предусмотрены оферты в 2026-2028гг, а погашение запланировано на 2028-2031гг. Рублевые облигации с фиксированным купоном торгуются при дюрации от 0,18 года до 2,76 года с доходностью в пределах 20,33- 26,78% годовых, что предполагает спред к G-кривой ОФЗ на уровне 262-841 б.п. В обращении находится восемь выпусков с плавающим купоном общим объемом порядка 71,63 млрд руб., по шести из них предусмотрены оферты в 2026-2028гг., а погашение запланировано на 2027-2039гг. Скорректированный спред (представлявший сумму установленного при размещении и дополнительный спред за счет дисконта по цене) составляет по облигациям ГТЛК в пределах 223-1165 б.п. (в среднем 723 б.п.).

В настоящее время в обращении у ВЭБ.РФ находится 28 выпусков облигаций, номинированных в рублях, на общую сумму порядка 1 051 млрд руб. Кроме того, в обращении находится три выпуска облигаций, номинированных в долларах США, на общую сумму 1,1 млрд долларов США. Из 15 выпусков номинированных в рублях облигаций с фиксированными купонами два выпуска на 40 млрд руб. погашаются в ноябре – декабре 2025г. Кроме того, у одного выпуска на 10 млрд руб. предстоит оферта в апреле 2025г., а по двум выпускам предусмотрены оферты в 2026-2027гг, погашение трех выпусков запланировано на 2032г. Остальные выпуски погашаются в 2026-2028гг. Наиболее доходные рублевые облигации с фиксированным купоном торгуются при дюрации от 0,69 года до 2,64 года с доходностью в пределах 18,15-20,52% годовых, что предполагает спред к G-кривой ОФЗ на уровне 257-348 б.п. В обращении находится 13 выпусков с плавающим купоном общим объемом порядка 75,0 млрд руб., погашение которых запланировано на 2026-2034гг. Скорректированный спред (представлявший сумму установленного при размещении и дополнительный спред за счет дисконта по цене) составляет по облигациям ВЭБ.РФ в пределах 173-380 б.п. (в среднем 267 б.п.).

С учетом вышесказанного, по нашим оценкам, справедливый уровень ставок по облигациям ГТЛК с фиксированным купоном находится в пределах не выше 23,0% годовых, скорректированный спред к ключевой ставке Банка России – не выше 600 б.п.

Карта рынка облигаций ВЭБ.РФ и ГТЛК (с фиксированным купоном)

Карта рынка облигаций ВЭБ.РФ и ГТЛК (с плавающим купоном)