Облигации «Атомэнергопрома» стали еще интереснее

На фоне ограниченного выбора длинных выпусков на российском рынке новые облигации «Атомэнергопрома» закономерно становятся одними из самых заметных инструментов для долгосрочных стратегий. С момента предыдущего обзора в сентябре компания разместила сразу два привлекательных выпуска серии 001P-09 и серии 001P-10, оба с высоким купоном и максимальным уровнем надежности среди корпоративных эмитентов. Комбинация репутации «Атомэнергопрома» как ключевого гражданского актива госкорпорации «Росатом» и привлекательной доходности делает эти выпуски логичным выбором для инвесторов, ищущих надежное и интересное вложение на длительный срок.

| ISIN | Бумага | Купон, % | Доходность, % | Цена, % | Погашение |

|---|---|---|---|---|---|

| RU000A10DPS2 | Атомэнергопром, 001P-09 | 15,1 | 15,78 | 100,645 | 29.05.2031 |

| RU000A10DYG9 | Атомэнергопром, 001P-10 | 15,15 | 15,84 | 100,635 | 18.06.2031 |

АО «Атомэнергопром» остается ключевым инфраструктурным эмитентом российского долгового рынка, консолидируя большинство гражданских активов госкорпорации «Росатом». Компания полностью контролируется государством и отвечает за весь цикл в атомной энергетике — от добычи урана и производства топлива до сооружения и эксплуатации АЭС в России и за рубежом.

Государственная поддержка «Атомэнергопрома» проявляется в различных формах. Участие в федеральных и международных проектах, системное субсидирование ключевых направлений, налоговые льготы, контроль над тарифной политикой и поддержка при выходе на зарубежные рынки. Эти элементы минимизируют риск дефолта, делают бумаги компании максимально надежными и дают стабильный фундамент для новых размещений даже в нестабильных рыночных условиях. Именно стратегическая значимость, масштаб бизнеса и интеграция с государственными интересами позволяют компании поддерживать максимальный кредитный рейтинг AAA(RU) от АКРА и ruAAA от «Эксперт РА».

Отчет АКРА от ноября 2025 года вновь подтверждает эту оценку благодаря очень высокой степени поддержки со стороны государства и крайне низким рыночным рискам. При этом важно, что собственная кредитоспособность компании была понижена с AA- до A+ из-за прошлых высоких долговых нагрузок и слабого свободного денежного потока.

Фундаментальные показатели за 9 месяцев 2025 года отражают некоторую неоднозначность. Несмотря на рост выручки, чистая прибыль снизилась почти в 4 раза по сравнению с прошлым годом и составила 53,5 млрд руб. Это связано в том числе с ростом операционных расходов и высоким уровнем инвестиций, которые компания традиционно поддерживает для развития новых объектов и экспорта технологий. Позитивным фактором стало резкое снижение чистого долга с рекордных 2,83 трлн руб. за 6 месяцев 2025 года до 1,57 трлн руб. на конец сентября, что позволило улучшить коэффициент «Чистый долг / EBITDA» до 2,4x и вывести долговую нагрузку на комфортный уровень.

| Наименование | 9М 2024 | 9М 2025 | Изм. |

|---|---|---|---|

| Бухгалтерский баланс, млрд руб. | |||

| Активы | 7 544 | 7 291 | -3% |

| Денежные средства и их эквиваленты | 299 | 177 | -41% |

| Основные средства | 4 349 | 3 468 | -20% |

| Краткосрочные обязательства | 1 416 | 1 930 | 36% |

| Долгосрочные обязательства | 2 768 | 1 985 | -28% |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 1 686 | 1 770 | 5% |

| EBITDA | 443 | 482 | 9% |

| Чистая прибыль | 206 | 54 | -74% |

| Дополнительные параметры | |||

| Общий долг, млрд руб. | 2 503 | 1 752 | -30% |

| Чистый долг, млрд руб. | 2 205 | 1 575 | -29% |

| Чистый долг / LTM EBITDA | 3,6 | 2,4 | |

В декабре у «Атомэнергопрома» погасились 3 выпуска объемом 24 млрд руб., а взято облигационного долга на 50 млрд руб. В 2026 году погашается лишь выпуск серии 001Р-01 на 10 млрд руб., что показывает отсутствие необходимости рефинансирования как минимум облигационного долга, который составляет лишь около 300 млрд руб. и имеет в основном длинные сроки до погашения.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите курс "Первые шаги", старт нового потока каждый понедельник.

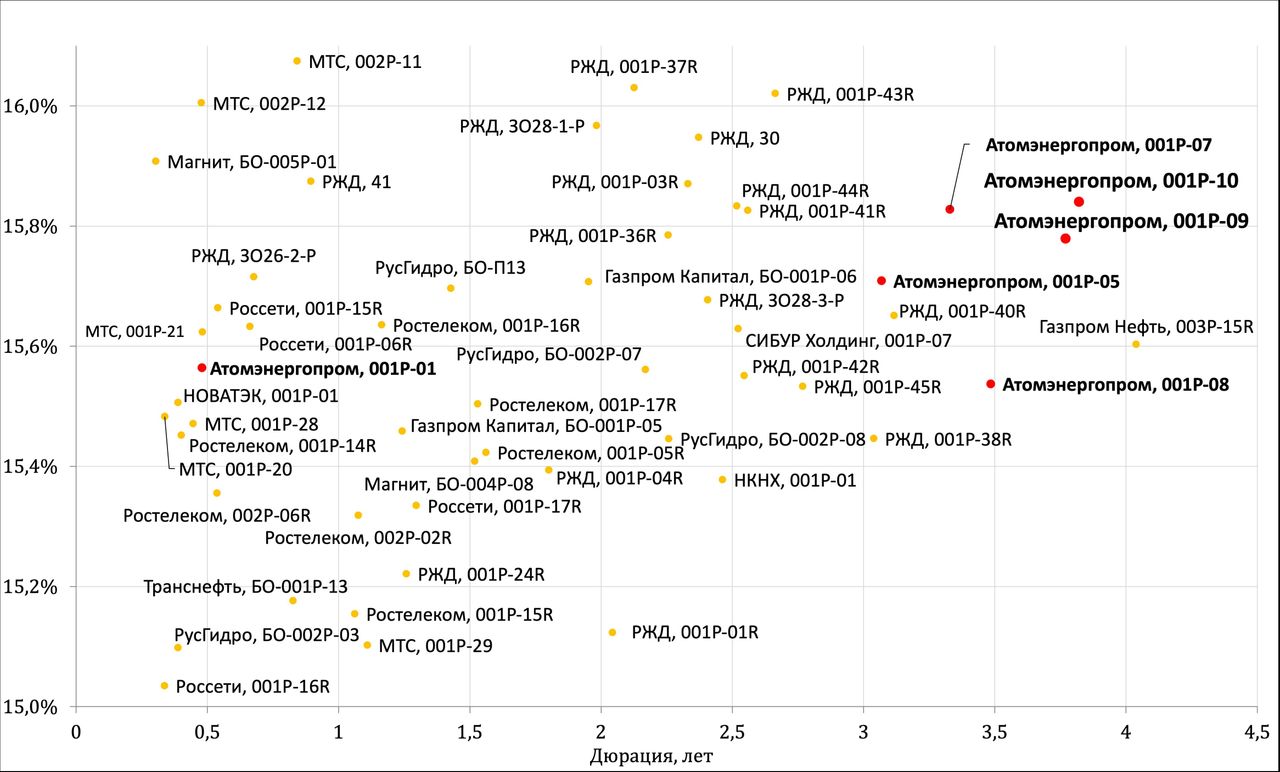

В сравнении с аналогичными инструментами первого эшелона облигации «Атомэнергопрома» удерживают одну из лучших доходностей при схожем рисковом профиле. Доходности длинных выпусков находятся в диапазоне 15,5–15,9%, что стабильно выше большинства альтернатив с аналогичным сроком и уровнем надежности, которых и так крайне мало на рынке. Без оферт, с сильной поддержкой государства и прозрачной структурой выплат, эти бумаги отлично подходят для долгосрочных консервативных стратегий и могут стать заменой части длинных ОФЗ в портфеле с большим риском, но оправданным уровнем премии.

С учетом заметного снижения долговой нагрузки, сохранения высокого кредитного рейтинга и стабильной поддержки государства новые выпуски «Атомэнергопрома» выглядят чрезвычайно привлекательными на фоне текущих рыночных реалий и крайне ограниченного предложения подобных инструментов. Бумаги компании остаются одной из лучших якорных долгосрочных идей.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.12.2025.