Облигации "Акрона" - юаневые бумаги все еще в моде

На фоне крепкого рубля и сжатия премий в рублевых бумагах валютные выпуски снова выглядят вполне уместно для долгосрочной части портфеля. В случае с «Акроном» эта идея особенно понятна. Компания остается одним из немногих эмитентов второго эшелона, чьи юаневые облигации сочетают высокий кредитный рейтинг, сильную экспортную выручку и умеренную долговую нагрузку.

При этом свежий выпуск БО-002Р-02 интересен не только как инструмент валютной диверсификации. Если исходить из текущей доходности около 7,5% годовых в юанях и консенсусного курса 14,23 руб. за юань на конец 2028 года, расчетная рублевая доходность составляет около 17,16% годовых. Даже в более широком диапазоне 13,5–15,0 руб. за юань на конец срока она остается в интервале 14,75–19,61% годовых. Для качественных корпоративных юаневых облигаций на срок около двух с половиной лет это выглядит весьма интересно.

«Акрон» — один из крупнейших российских производителей минеральных удобрений. Компания занимает сильные позиции на экспортных рынках, сохраняет высокую маржинальность и остается одной из наиболее устойчивых кредитных историй в химическом секторе.

| Инструмент | Акрон, БО-002Р-02 |

| Рейтинг | ruAA Эксперт РА / AA.ru НКР |

| Валюта | CNY |

| Погашение | 20.09.2028 |

| Купон/доходность, % | 6,8/7,49 |

| Купонный период | 30 дней |

| Амортизация | 50% в даты 30-го и 32-го купона |

| Номинал | 1 000 CNY |

Кредитный профиль эмитента остается сильным. «Эксперт РА» в ноябре 2025 года подтвердило рейтинг «Акрона» на уровне ruAA со стабильным прогнозом, отметив высокий уровень рентабельности, низкую долговую нагрузку, сильную ликвидность и низкие корпоративные риски. А последняя отчетность это подтверждает.

В нашем предыдущем обзоре по эмитенту мы уже рассматривали последнюю отчетность за 9 месяцев 2025 года. Выручка выросла на 24%, EBITDA — на 60%, чистая прибыль — на 82%, а показатель «чистый долг / EBITDA» снизился до 1,36х с 1,76х годом ранее.

Для вложений в облигации это большой плюс. Компания выходит на рынок юаневого долга на фоне заметного улучшения финансовых показателей. Дополнительным плюсом остается и операционная динамика. «Акрон» продолжает наращивать выпуск удобрений, а рейтинговые агентства отдельно обращают внимание на развитие вертикальной интеграции, включая запуск Талицкого ГОКа в 2026 году.

Первичное размещение БО-002Р-02 прошло с высоким спросом. Ориентир купона в ходе книги был снижен, а итоговая ставка зафиксирована на уровне 6,8% годовых. Премии на первичке рынок не оставил, но уже на вторичном рынке выпуск стал смотреться интереснее.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите курс "Первые шаги".

Поскольку бумага юаневая, ключевой вопрос здесь не только в купоне, но и в итоговой рублевой доходности. При текущем курсе около 11,4 руб. за юань и доходности выпуска около 7,5% годовых в юанях расчет по базовому консенсусу 14,23 руб. на конец 2028 года дает около 17,16% годовых в рублях. Даже если брать сценарий отсутствия явного ослабления рубля, итоговая рублевая доходность остается вполне конкурентной по отношению к части рублевых альтернатив на сопоставимом горизонте. Это не делает БО-002Р-02 заменой любому рублевому выпуску, но превращает его из простой валютной страховки в полноценный источник ожидаемой доходности.

| Курс CNY/RUB на конец срока | Валютная переоценка за срок, % | Расчетная рублевая доходность, % годовых |

| 13,5 | 18,04 | 14,75 |

| 14 | 22,41 | 16,41 |

| 14,23 (консенсус) | 24,42 | 17,16 |

| 14,5 | 26,78 | 18,03 |

| 15 | 31,16 | 19,61 |

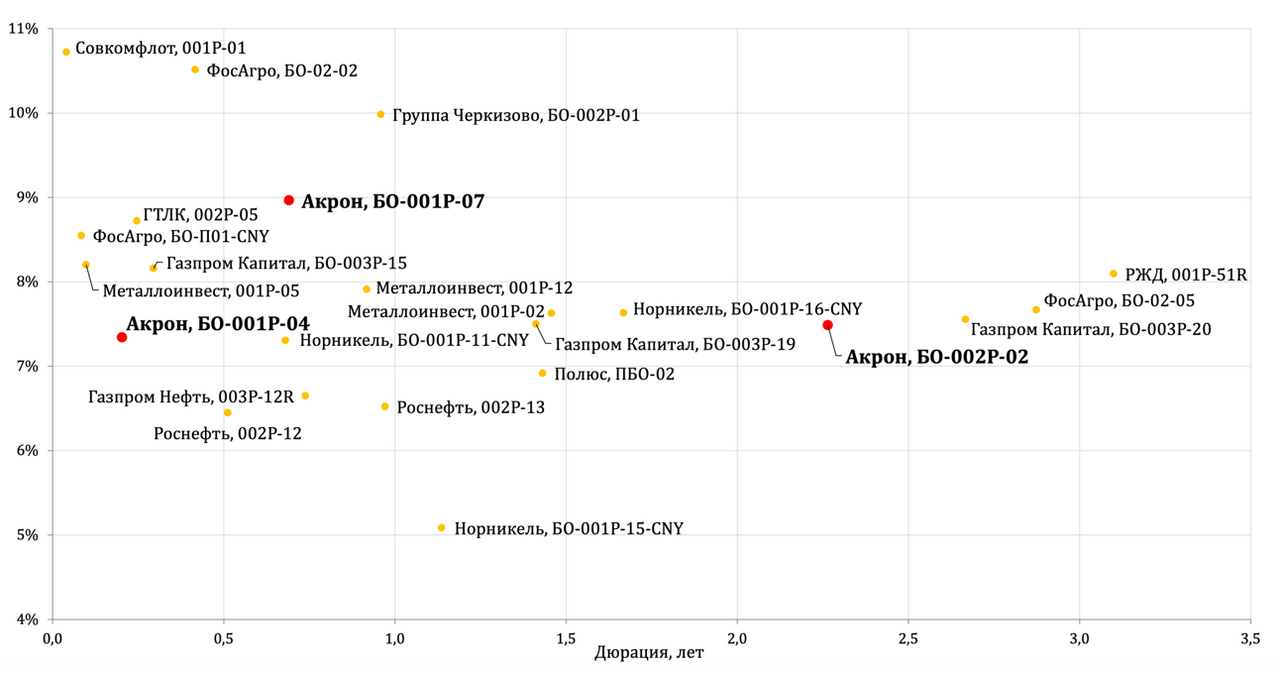

Внутри собственной юаневой линейки «Акрона» внимания заслуживает и серия БО-001Р-07, которую мы упоминали в предыдущем обзоре. Бумага по-прежнему остается одной из самых интересных в валютной линейке эмитента. Более высокая доходность и более короткий горизонт делают ее удобной ставкой именно на ближайший этап возможного ослабления рубля. Если БО-002Р-02 — это история про фиксацию юаневой доходности на средний срок, то седьмая серия остается более тактической и по-своему не менее привлекательной идеей.

На фоне других юаневых выпусков сопоставимого срока БО-002Р-02 стоит уже как первый эшелон. Существенной премии по доходности к наиболее надежным корпоративным заемщикам здесь нет, что выглядит логично с учетом очень сильной отчетности и низкого уровня долговой нагрузки. Но тем не менее, несмотря на разницу в рейтинге, бумаги «Акрона» не менее интересны, чем у остальных эмитентов первого эшелона.

На фоне всего рынка юаневых выпусков «Акрон» серии БО-002Р-02 выглядит как качественный и сбалансированный инструмент. Сильный кредитный профиль, улучшившаяся отчетность и приемлемая расчетная рублевая доходность делают бумагу интересной для валютной части портфеля. При этом серия БО-001Р-07 сохраняет высокую актуальность и вполне заслуживает отдельного внимания как одна из лучших юаневых бумаг в линейке «Акрона».

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.03.2026.

**Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.