Облигации «Акрона» — удобряем портфель валютой

На фоне крепкого рубля и быстро меняющейся конъюнктуры на рынке облигаций внимание инвесторов все чаще переключается на валютные выпуски крупнейших российских эмитентов, прежде всего тех, кто сочетает высокий кредитный рейтинг и понятную стратегию управления долгом. На этом фоне группа «Акрон» остается одной из немногих компаний второго эшелона, чьи валютные облигации позволяют получить умеренно высокую доходность без избыточных кредитных и рыночных рисков. Актуальность темы особенно велика на фоне локальной перекупленности рублевых выпусков, роста интереса к диверсификации в юанях и долларах и ожиданий ослабления рубля на коротком горизонте.

Группа «Акрон» — ведущий российский производитель минеральных удобрений с полной вертикальной интеграцией, собственными заводами, сырьевой базой и мощной экспортной логистикой. Компания занимает топовые позиции в отрасли по объему производства и выручке, оставаясь одним из крупнейших экспортеров азотных и NPK-удобрений в мире.

В рейтинговом отчете «Эксперт РА» в ноябре 2025 г. снова подтвержден уровень ruAA со «стабильным» прогнозом. В плюсах агентство выделяет сильные рыночные позиции, высокую маржинальность, низкую долговую нагрузку, высокую ликвидность и качественный риск-менеджмент. Среди сдерживающих факторов можно выделить высокую чувствительность к мировым ценам на удобрения и временное снижение процентного покрытия из-за высокой ключевой ставки в экономике. Агентство отдельно отмечает, что программа инвестиций и модернизации гибко управляется, а существенные риски рефинансирования отсутствуют.

Отчетность МСФО за 9М 2025 обрадовала рынок. «Акрон» отчитался о заметном увеличении выручки и чистой прибыли. EBITDA выросла на 60%, что сильно повлияло на показатель «Чистый долг / LTM EBITDA», который снизился до 1,36. С учетом наличия секторальной волатильности и валютной позиции отчетность «Акрона» за 2026 г. может не выглядеть столь же хорошо, однако текущий уровень устойчивости и надежности эмитента, вне сомнений, остается одним из лучших в своем рейтинговом сегменте.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите курс "Первые шаги", старт нового потока каждый понедельник.

| Наименование | 9М 2024 | 9М 2025 | Изм., % |

| Бухгалтерский баланс, млрд руб. | |||

| Активы | 385 | 418 | 8 |

| Денежные средства и их эквиваленты | 31 | 20 | -34 |

| Основные средства | 201 | 250 | 25 |

| Краткосрочные обязательства | 119 | 113 | -5 |

| Долгосрочные обязательства | 66 | 83 | 25 |

| Отчет о прибылях и убытках, млрд руб. | |||

| Выручка | 143 | 178 | 24 |

| EBITDA | 45 | 72 | 60 |

| Чистая прибыль | 20 | 37 | 82 |

| Дополнительные параметры | |||

| Общий долг, млрд руб. | 140 | 139 | 0 |

| Чистый долг, млрд руб. | 109 | 119 | 10 |

| Чистый долг / LTM EBITDA | 1,76 | 1,36 | |

В настоящий момент у «Акрона» в обращении находятся девять выпусков облигаций: четыре рублевых, два юаневых и три долларовых. При этом рублевые выпуски с фиксированной ставкой практически не представляют интереса для инвестора. Премии к ОФЗ по ним отсутствуют, а с учетом высокой перекупленности и низкой волатильности на вторичном рынке смысл открывать позиции в этих бумагах теряется.

| ISIN | Бумага | Валюта | Купон, % | Доходность, % | G-spread, б. п. | Погашение |

| RU000A0JWV89 | Акрон, БО-001P-01 | RUB | 3 | 12,69 | -108 | 24.09.2026 |

| RU000A0JXSS1 | Акрон, БО-001P-02 | RUB | 5 | 9,98 | -408 | 25.05.2027 |

Что касается двух рублевых флоатеров серий БО-001Р-05 и БО-001Р-06, их можно рассматривать только как краткосрочную тактическую идею в рублях. Доходность по этим бумагам сегодня сопоставима с доходностями первого эшелона, а в моменты рыночной волатильности или временного всплеска ликвидности потенциальная премия к ставке почти исчезает. Флоатеры «Акрона» могут быть интересны для управления внутренней рублевой ликвидностью или для инвесторов, которые хотят сохранить гибкость в ожидании снижения ключевой ставки, однако в качестве долгосрочной инвестиции они выглядят слабее.

| ISIN | Бумага | Валюта | Купон | Цена, % | Погашение |

| RU000A109XR1 | Акрон, БО-001P-05 | RUB | КС + 1,75% | 100,66 | 14.10.2027 |

| RU000A10AA28 | Акрон, БО-001Р-06 | RUB | КС + 3,25% | 102,77 | 27.07.2027 |

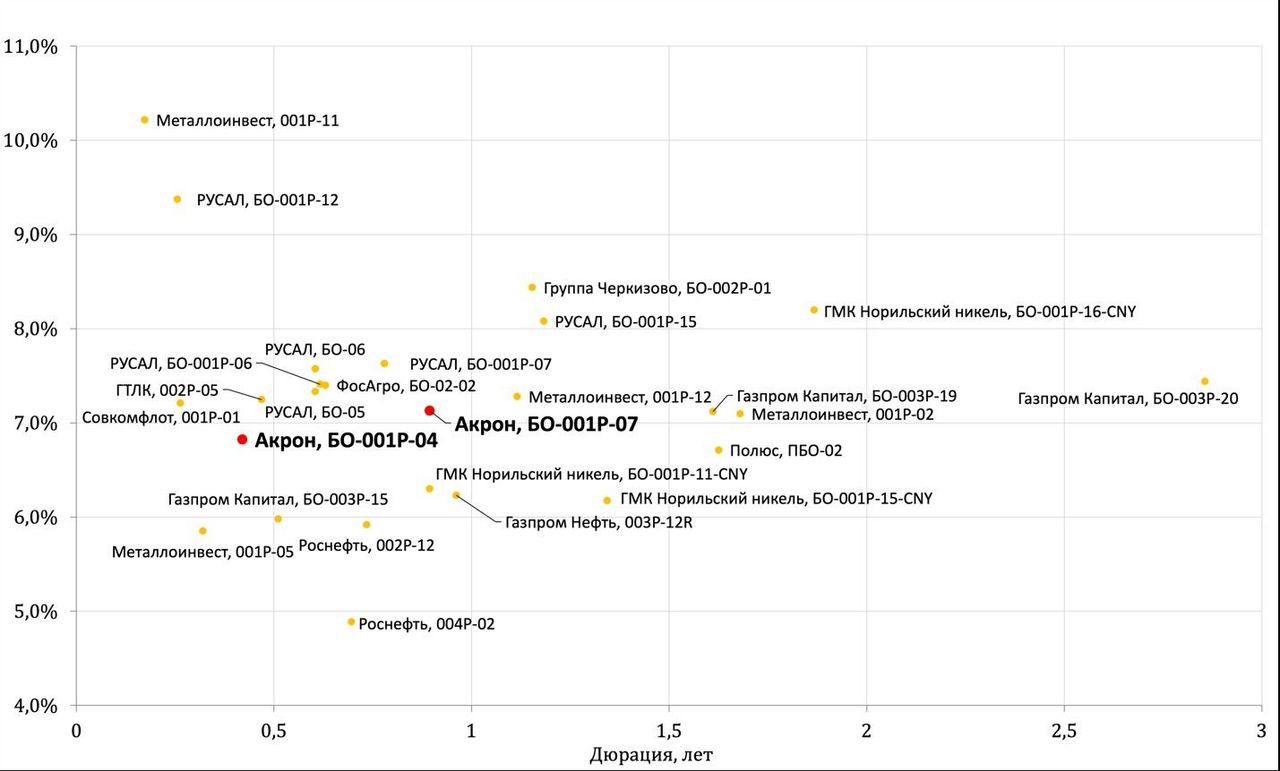

В результате, если говорить о реально привлекательных для покупки бумагах «Акрона», то акцент смещается в сторону валютных выпусков, прежде всего юаневых, которые сегодня обладают более заметной доходностью и позволяют эффективно диверсифицировать долгосрочный портфель без существенного повышения кредитного риска. Юаневый выпуск серии БО-001Р-04 есть в нашем покрытии. Погашение по нему произойдет в мае 2026 г., а половина номинала уже выплачена. Он может быть интересен для стратегий, при которых к середине 2026 г. ожидается наибольшее ослабление рубля. Более актуальной выглядит серия БО-001Р-07 с необычной структурой погашения: 30% номинала — в августе 2026 г., 30% — в ноябре 2026-го и 40% — в марте 2027 г. Такой график снижает процентные риски, но подходит скорее для краткосрочных стратегий, так как дюрация (срок возврата инвестиций) выпуска заметно ниже срока до погашения.

| ISIN | Бумага | Валюта | Купон, % | Доходность, % | Погашение |

| RU000A108JH3 | Акрон, БО-001P-04 | CNY | 7,75 | 6,82 | 22.05.2026 |

| RU000A10B347 | Акрон, БО-001Р-07 | CNY | 10,5 | 7,13 | 31.08.2027 |

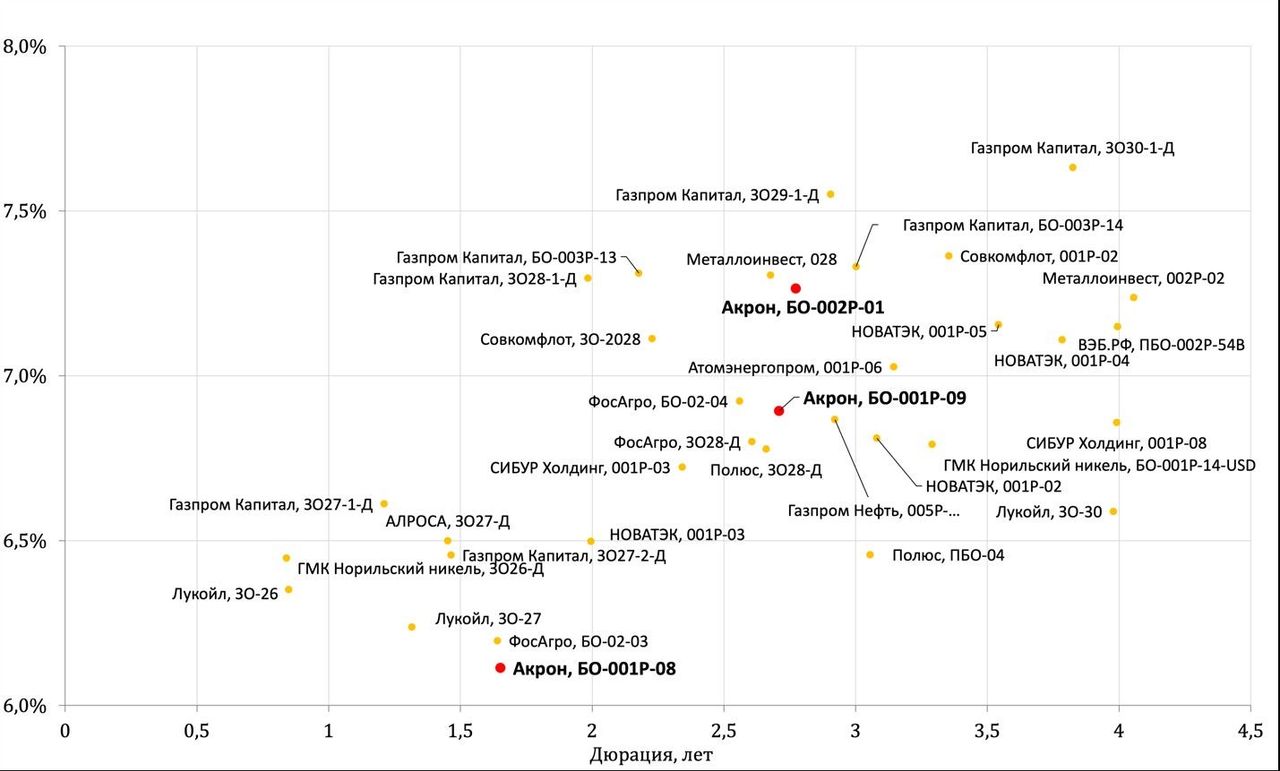

| RU000A10BGH8 | Акрон, БО-001Р-08 | USD | 7,95 | 6,11 | 10.11.2027 |

| RU000A10BRM5 | Акрон, БО-001Р-09 | USD | 7,75 | 6,89 | 12.11.2029 |

| RU000A10DBZ7 | Акрон, БО-002Р-01 | USD | 7,7 | 7,26 | 14.03.2029 |

Юаневые выпуски «Акрона» остаются одним из лучших форматов среди надежных промышленных эмитентов для долгосрочного валютного портфеля. По сочетанию кредитного риска и доходности они уступают только бумаге «ФосАгро» и немного отстают от наиболее волатильных историй сектора. Альтернативы на рынке либо дают более высокий риск, либо сопровождаются худшей доходностью или ликвидностью.

Что касается долларовых выпусков, они уже не выглядят столь однозначно привлекательными, имея доходность на уровне эмитентов рейтинга AAA. Причина, как и в случае с фиксированными рублевыми выпусками, связана с перекупленностью бумаг эмитента из-за высоких ожиданий инвесторов на фоне выдающейся отчетности. Как можно судить по карте рынка, наиболее интересным выглядит выпуск серии БО-002Р-01, однако скорее как инструмент диверсификации в качественной бумаге, а не как одно из лучших предложений на рынке по сочетанию доходности и риска. При этом важно заметить, что по всем долларовым выпускам также есть амортизация. По сериям БО-001Р-08 и БО-002Р-01 половина номинала погашается за три месяца до полного погашения. А амортизация по выпуску БО-001Р-09 будет проходить равными частями, начиная с 33-го купона каждые три месяца по 12,5% от номинала, так что в течение двух последних лет обращения облигации основной долг будет постепенно погашаться до полной выплаты в дату погашения 12 ноября 2029 г.

Для инвесторов, ищущих стабильный доход в валюте с минимальными рисками, облигации «Акрона» в юанях и долларах сейчас выглядят одним из самых интересных решений. Валютная диверсификация, умеренная долговая нагрузка, масштабная экспортная выручка и сильный кредитный профиль делают эти бумаги значимым звеном портфеля для долгосрочного инвестора.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 22.12.2025.