"Норникель" отчитается за год - есть повод для оптимизма

Цена на основные металлы Норникеля упали в прошлом году, а производство компании в прошлом году снизилось в связи с нехваткой руды из-за смены поставщиков горного оборудования.

Пока мировые цены на металлы не растут, компания дает консервативный прогноз добычи по всем металлам в 2024 году. В таком случае не исключено падение выручки, прибыли, дивидендов. И что с этим делать, шортить?

Норникель должен пролить свет на этот вопрос 9 февраля в виде отчетности по МСФО. Компания так и не приняла дивидендную политику, но рынок ждет от нее финансовые показатели, чтобы хотя бы теоретически понять, какими могут быть дивиденды. Норникель за 2023 год показал операционные результаты лучше ожиданий, хоть и снизил производство. В такой ситуации нам кажется, что компания вполне способна выплатить дивиденды вдобавок промежуточным за 9 месяцев прошлого года.

Давайте разбираться в ситуации:

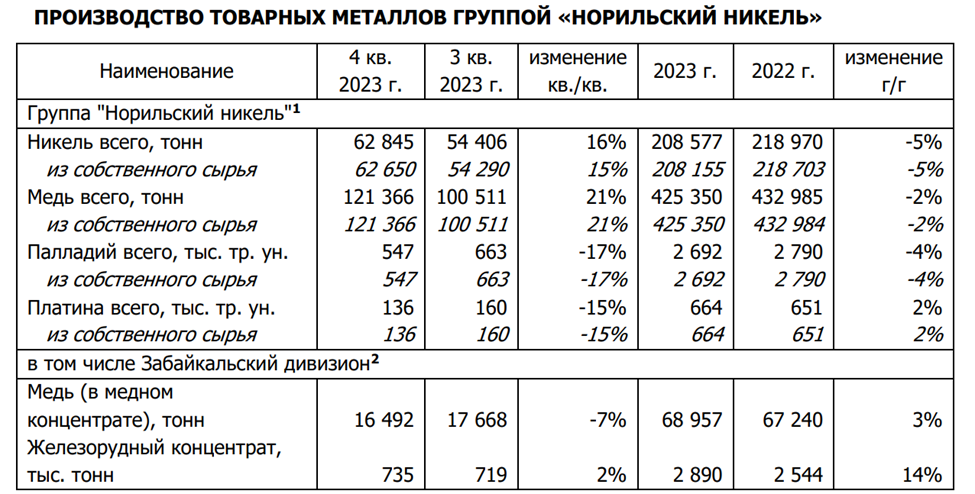

Производство Норникеля снизилось в прошлом году, показал оперативный отчет за 2023 год.

Но компания все равно смогла перевыполнить свои изначальные планы, которые в начале 2023 года определяла на следующих уровнях:

И даже показав результат лучше ожиданий за 2023 год, Норникель будто снова решил «подстелить соломы» и пойти по пути занижения ожиданий, чтобы потом их превысить.

«…риски, связанные с неблагоприятным геополитическим фоном, сохранятся и будут оказывать негативное влияние на нашу операционную деятельность», компания рассказала о своем видении 2024 года в оперативном отчете, опубликованном в январе.

Ситуация с неблагоприятным фоном понятна и уже стала фактором, который рынок заложил в цены. И если в 2022 году это было универсальным объяснением ухудшения показателей со стороны очень многих компаний, то спустя два года это вполне себе то, что по-английски называется lame argument. Весь рынок уже давно живет в парадигме «неблагоприятного фона». Теперь это воспринимается просто как удобный аргумент, чтобы списать на него все что угодно. При чем использовать его можно как в духе того, что «фон стал фактором непреодолимой силы», или же наоборот – «вопреки такому фону мы сумели».

Зарабатывайте с профессионалами с помощью сервиса «Финам Автоследование». Повторяйте сделки за профессионалами. Эффективный сервис автоследования от брокера «Финам».

В любом случае, такие заявления наводят на мысли о том, что компания готовит информационную почву для решения платить мало дивидендов, а это чувствительный момент для миноритарных акционеров компаний и котировок ее акций.

Взгляд в 2024:

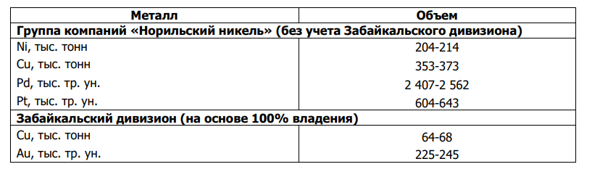

По всем металлам Норникель ожидает падение производства.

Прогноз: Никель 184–194 тыс. тонн. (-9%)

Палладий 2,3–2,45 млн. унций. (-12%)

Медь 334–354 тыс. тонн. (-19%)

Платина 567–605 тыс. унций. (-12%)

Если цены на металлы не прибавят по 10% в среднем за год, то акции Норникеля и других металлургов будут снижаться. Мы обсуждали эти ожидания, и такая слабость акций для нас не сюрприз.

Но если цены на металлы развернутся и пойдут вверх, это может компенсировать снижение добычи Норникеля, поддерживая продажи и прибыль компании.

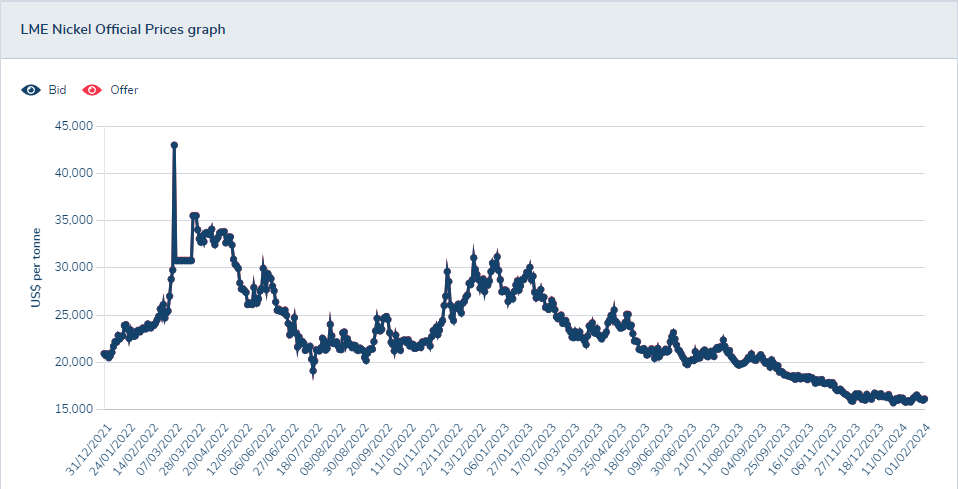

Текущая цена никеля на минимумах за последние годы. Смотрим на LME

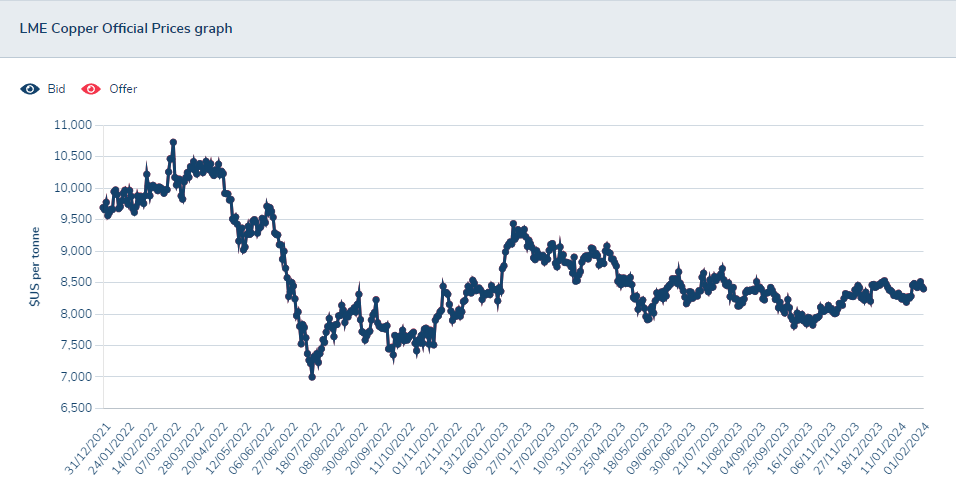

Медь на средних уровнях.

Платина ниже среднего, да и цены палладия тоже упали. А он как раз был даже более прибыльным металлом в корзине, чем никель.

Адаптация к новым реалиям

В целом Норникель уже адаптировался к новым реалиям и устойчив: все же его продукция реально востребована в мире. Тем не менее компании, кажется, надо лучше менеджерить ожидания рынка по своим целям, планам, дивидендам, что успокоит инвесторов.

Например, хотелось бы услышать больше конкретики по инвестиционной программе во время отчета по МСФО за 2023. Пока приходится черпать сведения из публикаций в СМИ.

Инвестиционная программа "Норильского никеля" на 2023 и 2024 годы ожидается на уровне около 300 млрд рублей ежегодно, сообщили ТАСС в "Норникеле".

А ведь есть же и запланированная модернизация производства, и большие проекты типа работы с выбросами серы (Серная программа 2.0 из Стратегии 2030), о которых говорили ранее.

Сколько в новых реалиях будет стоить CAPEX после неоднократных изменений, о которых заявлял глава компании Владимир Потанин? Не получится ли так, что под предлогом большой инвестпрограммы дивиденды будут порезаны, а потом компания, как и в прошлом году, скорректирует затраты в меньшую сторону?

Мнение NZT:

На этой неделе, а именно 9 февраля, в фокусе публикация МФСО за 2023 год. И при таком падении цен на металлы в последние месяцы идея быть вне акций Норникеля вполне оправдана.

С другой стороны, есть надежда на апсайд: 2023 год отработали выше плана, план на 2024 год изначально может быть занижен, так что годовые дивиденды компания заплатить сможет. Жаль, что див политику так и не приняли, а без этого остается только гадать о возможных выплатах.

Итак: за 2023 год компания, по нашим расчетам, могла выплатить 1100 рублей на акцию, а выплатила 915 рублей. Таким образом, для выплат дивидендов в этому году остаются где-то 200 рублей.

Более точно прикинуть пока сложно. Но, несмотря на попытки Норникеля занизить ожидания, котировки акций говорят о том, что рынок верит, что с такими результатами за 2023 год выплаты дивов вполне вероятны.